Dans un papier de janvier 2024, JP Morgan a dévoilé ses perspectives pour le cours de l'or. La première banque du monde, dont la capitalisation représente à elle seule plus de 500 milliards $, précise que « le cycle de réduction des taux devrait être positif pour le lingot et favorable à une remontée des prix au second semestre 2024 ». Tandis que l'or s’établit à des sommets historiques, la perspective d’un retour de l'or s’impose en force…

JP Morgan optimiste sur le cours de l'or

JP Morgan se montre optimiste sur les matières premières et en particulier, « pour la deuxième année consécutive, le seul call structurel haussier que nous détenons concerne l'or et l'argent ».

Les arguments haussiers de JP Morgan en faveur des métaux précieux sont essentiellement fondés sur la politique monétaire : « Il est peu probable que les matières premières profitent de l’inflation sous-jacente en 2024. L’inflation devrait tomber en dessous de 3%, de sorte que, outre un bon timing du cycle économique, soient les deux conditions nécessaires pour initier des positions longues, ce qui rend les perspectives du secteur très tactiques en 2024 », a déclaré Natasha Kaneva, responsable de la stratégie mondiale des matières premières chez J.P. Morgan.

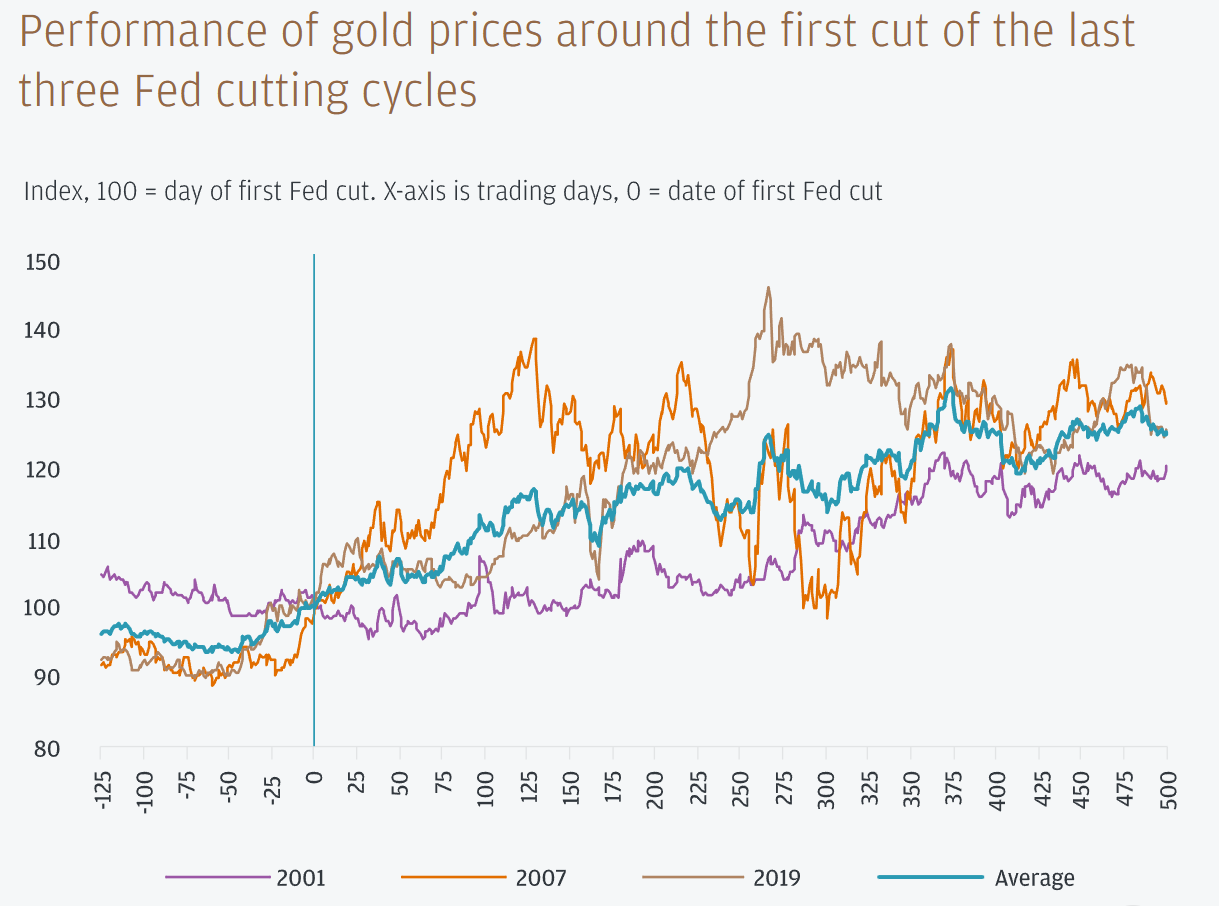

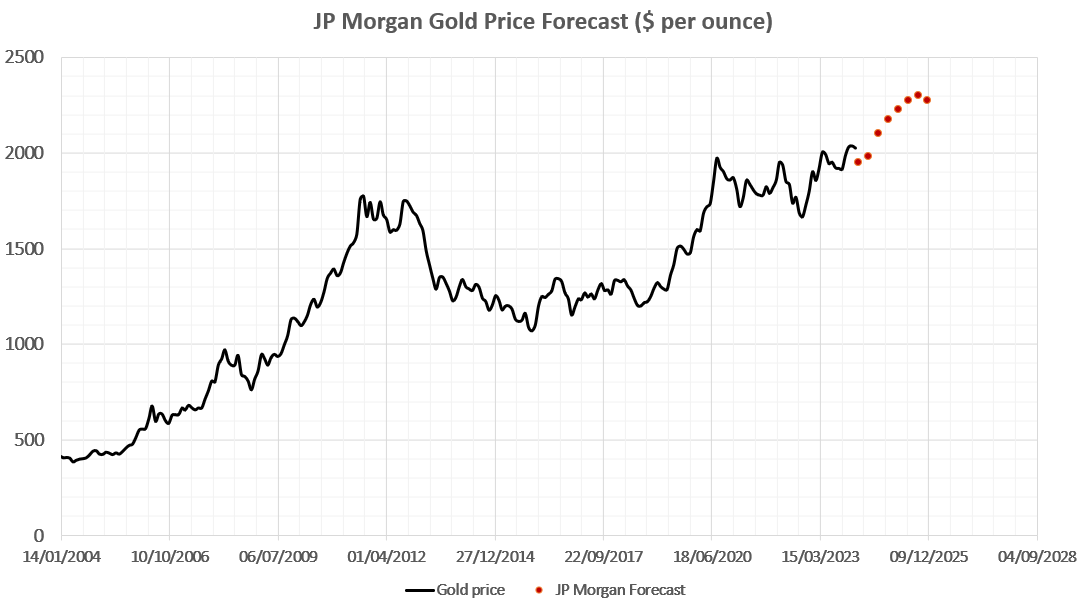

La banque invoque également les risques géopolitiques, les risques baissiers sur le dollar et le taux d’intérêt. JP Morgan rappelle en effet que la réduction du taux directeur de la banque centrale américaine marque historiquement un scénario favorable pour l'or, avec des performances pouvant atteindre +20% à +30%. Le graphique ci-dessous montre les perspectives de prix publiées par JP Morgan pour 2024 et 2025 :

Quel serait la force de cette tendance ?

JP Morgan précise que « tout retracement dans les mois à venir pourrait offrir aux investisseurs l’occasion de commencer à se positionner en vue d’un rallye en petits groupes commençant vers le milieu de 2024 ». Le pari essentiel de JP Morgan est donc de miser sur la détente du taux d’intérêt, qui profiterait finalement au cours de l'or.

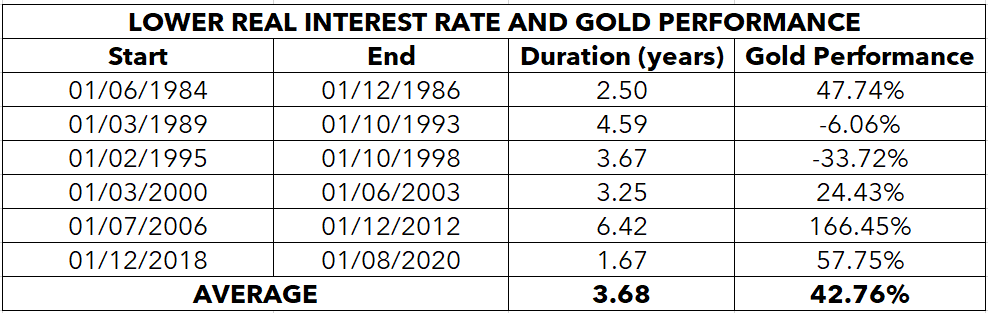

En outre, l'or affiche une performance encore plus solide lorsqu'on se concentre uniquement sur ses résultats pendant les périodes de baisse des taux réels. Nous avons inséré dans le tableau ci-dessous les périodes de baisse durable des taux réels aux États-Unis. En moyenne, cette période dure 3-4 ans pour une hausse de +40% du cours de l'or. Ce qui correspond à une performance moyenne annualisée de plus de 10%, c’est-à-dire presque le double de la performance annuelle moyenne pour toutes les années confondues.

Sur la base des informations présentées, une hausse de 20% à 30% du cours de l'or propulserait le prix du métal jaune à 2 500 $ et 2 700 $ l’once. De même, une performance de 40% sur 4 ans donnerait un objectif à près de 3 000 $ l’once pour 2027/2028. Mais ces perspectives demeurent encore lointaines et hypothétiques sans un minimum de fondamentaux et de précédents historiques.

Il est pertinent de rappeler le fait que l'or suit des cycles dominants de 16 ans et 8 ans. Le cycle de 8 ans aurait ainsi atteint un plus bas ces derniers mois, après son sommet mi-2020, tandis que le cycle de 16 ans serait désormais à la moitié de son chemin. Le sommet du cycle de 16 ans intervient en général la 12e année, c’est-à-dire potentiellement en 2027/2028. Nous remarquons donc une bonne concordance entre ces deux approches méthodologiques.

Dans notre dernier papier de prospective, nous avons évoqué le fait que la performance de l'or dans un scénario faiblement optimiste pourrait être de +5% à +7% en 2024, et jusqu’à +30% dans le scénario le plus optimiste. En effet, la symétrie temporelle du cours de l'or avec le passé demeure, et les différentes approches méthodologiques vont globalement dans le même sens.

De l’intérêt et du volume dans la hausse ?

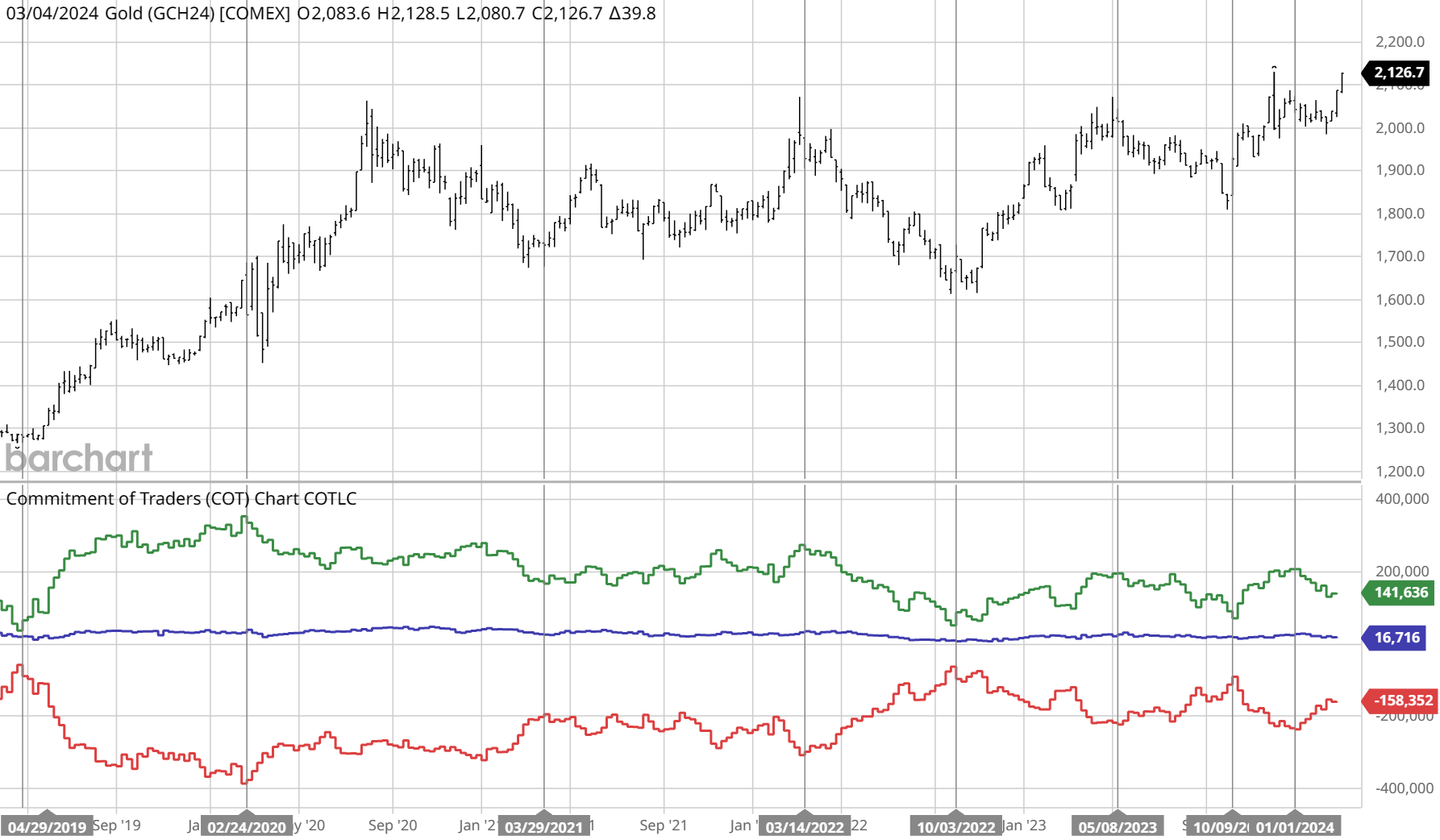

Le cours de l'or a l’avantage consistant d’être un marché physique. Les transactions effectuées nous permettent ainsi de confirmer, ou d’infirmer, l’impulsion des tendances.

Le graphique ci-dessous montre le cours de l'or avec les positions des institutionnels sur le marché de l'or (options et futures). La courbe rouge représente le nombre de contrats des producteurs et marchands d’or, tandis que la courbe verte représente le nombre de contrats des grands spéculateurs non-commerciaux, c’est-à-dire principalement des gestionnaires ou des fonds. La courbe bleue, souvent moins étudiée, représente les petits spéculateurs.

Source : Commitments of Traders (COT) Charts - Barchart.com

Par conséquent, une hausse du cours de l'or s’accompagne idéalement :

- D’une augmentation du nombre de contrats ouverts à l’achat (net long) par les traders non-commerciaux (grands spéculateurs, fonds…).

- D’une augmentation de nombre de contrats ouverts à la vente (net short) par les traders commerciaux (compagnies minières, marchands…).

- Dans cette configuration, la force acheteuse augmente tandis que les compagnies minières et les swap dealers assurent la contrepartie à la vente.

Sur la base de ces données fondamentales du comportement des agents, les signaux d’achat et de vente sont en général très clairs. Plus les deux courbes sont rapprochées, plus le signal d’achat est fort, et inversement. Nous avons représenté par des traits verticaux sur le graphique les points majeurs donnant lieu à des signaux intéressants.

En novembre 2022, l’intérêt sur le marché de l'or était à son plus bas depuis 2019 ! Depuis ce signal d’achat, les positions ouvertes regagnent du terrain, et en particulier depuis novembre 2023, qui a confirmé un nouveau rebond haussier avec des contrats plus nombreux sur le marché. Le potentiel haussier reste important dans la mesure ou la position ouverte sur le marché de l'or pourrait doubler pour rattraper ses niveaux de 2020.

La tendance fondamentale devrait se poursuivre en 2024

D’après le World Gold Council pour l’année 2023, la production d’or est restée stable à 3 644 tonnes, tandis que l’offre d'or recyclé a grimpé de près de 10%. De manière intéressante, la demande massive des banques centrales est restée quasiment stable (-4%), alors que la demande d’investissement a cédé du terrain (-15%). En 2023, les achats d’or des banques centrales sont restés plus de deux fois supérieurs à la normale. Mais au final, c’est surtout le marché de gré à gré qui a connu une forte expansion de la demande.

Par conséquent, au regard des éléments avancés, il est probable qu’une forte augmentation du cours de l'or soit accompagnée par un accroissement de la demande d’investissement. JP Morgan précise que « parallèlement à l’intérêt des banques centrales, l’appétit accru des investisseurs pour le marché de l'or physique devrait également contribuer largement à tout rallye de l'or en 2024. À la fin de 2023, l’argent géré dans des positions longues nettes – où davantage d’investisseurs s’attendent à ce que le prix de l'or augmente plutôt que baisse – n’était évalué qu’à environ 6/10 sur une échelle standardisée, 10 étant le positionnement net le plus long depuis 2018 ». Cet argument se rapproche ainsi de notre analyse sur les positions ouvertes.

De son côté, Goldman Sachs affirme que « le prix de l'or sont est le point d'augmenter à mesure que les banques centrales achètent le métal précieux et que la forte demande de détail sur les marchés émergents soutient les prix ». La banque anticipait d'abord un prix de l'or aux alentours de 2 200 $ d'ici la fin 2024, avant de relever récemment sa cible à 2 500 $. Il est effectivement remarquable que la demande d’or en Chine, Russie, Turquie et plusieurs pays émergents a grimpé de plus de 10% en 2023. Le marché de l'or profiterait ainsi des risques mondiaux qui stimuleraient la demande de nombreux pays.

Les compagnies minières toujours sous tension

Enfin, la question centrale à long terme demeure celle du coût de production de l'or. Les compagnies minières fournissent ainsi le marché au prix qui, globalement, assure la production. C’est en quelque sorte le « prix fondamental » du marché de l'or à long terme.

Sur le troisième trimestre 2023, le coût moyen de production d’une once d’or était estimé à 1 315 $ l’once, en progression plus modérée par rapport aux périodes précédentes. Pour Sarah Tomlinson, « des risques qui pourraient maintenir les coûts des intrants à un niveau élevé, ce qui aurait une incidence à la fois sur les coûts d’exploitation ajustés et sur la composante brute tout compris des coûts de maintien ». Du point de vue statistique, cela implique qu’il est peu probable d’avoir un cours de l'or durablement sous 2 000 $ l’once à ce jour.

La configuration technique de l'or

Enfin, la configuration technique de l'or paraît également encourageante. Ces dernières années, deux supports majeurs ont dessiné le maintien du cours de l'or. Le premier support est un support oblique, effectif en 2000 et 2018, et reconfirmé à l’automne 2022. Le deuxième support est situé autour des 1 700 $, qui agit à la fois comme un seuil fondamental (non-rentabilité de nombreuses compagnies minières) et comme un seuil technique puissant. Entre 2020 et 2024, sur les 4 années de stagnation, ce support a été testé cinq fois. A l’inverse, la zone des 2 070 $ // 2 080 $ a fait effet de plafond de verre (4 tests échoués !). Le rectangle de consolidation ainsi formé est sur le point d’être durablement rompu. L’objectif à long terme qui en découlerait pourrait être projeté jusqu’à 2 600 $ l’once (+23%).

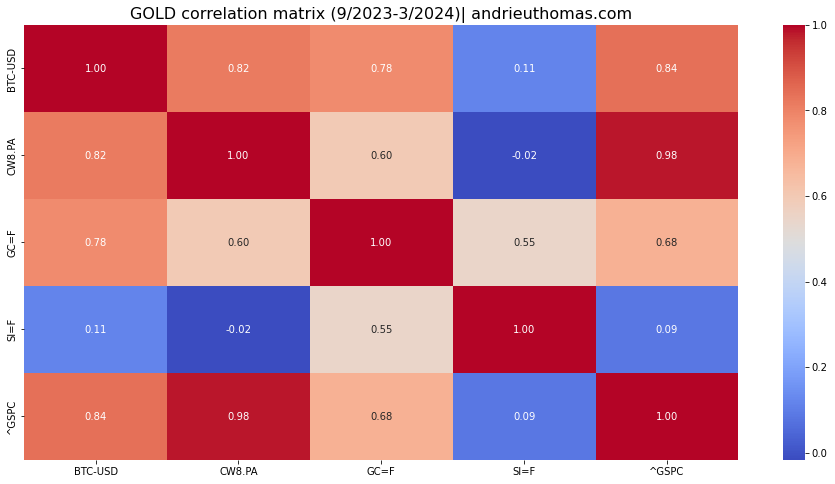

Un autre indicateur essentiel est donné par la corrélation du cours de l'or avec les autres marchés. En effet, sur les 6 derniers mois (septembre 2023-mars 2024), la corrélation entre l'or et le Bitcoin atteint jusqu’à 80% ! Cette corrélation est bien plus faible pour l’argent (55%) ou le MSCI World (60%). Dans tous les cas, cela montre que la hausse récente de l'or est effectivement induite par des considérations monétaires, à l’instar des perspectives de JP Morgan.

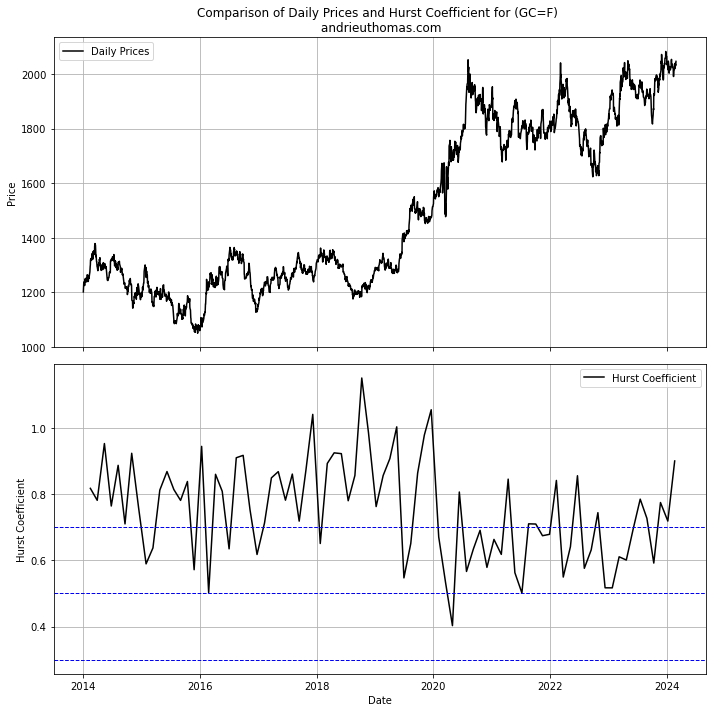

Enfin, un indicateur encourageant est fourni par l’étude des fractales (coefficient de Hurst). Ce dernier indicateur nous indique que l'or est sorti d’un schéma de stagnation depuis la fin d’année 2023. En effet, le coefficient de Hurst mesure la dépendance du cours de l'or au temps (le coefficient par lequel les variations de l’actif sont suramplifiées ou sous-amplifiées à long terme). Ainsi, un coefficient de Hurst élevé à long terme sur l'or est un signe de potentiel haussier dans l’avenir. À l’inverse, un coefficient de Hurst faible (sous 0,7 à long terme) peut indiquer une faiblesse de la tendance à moyen / long terme.

En conclusion

JP Morgan anticipe un cours de l'or à 2 500 $ l'once en 2024, et même plus en 2025, une cible qui semble loin d'être déraisonnable. Un certain nombre d’éléments fondamentaux et techniques vont dans le sens de ce mouvement. Un argument fondamental majeur soulevé par la première banque du monde est l’argument monétaire. En effet, la perspective de la réduction du taux directeur, et ainsi du taux réel, accroît significativement les probabilités pour l'or de faire des sommets durables. En moyenne, les baisses des taux réels aux États-Unis durent 3-4 ans et s’accompagnent d’une hausse du cours de l'or pouvant dépasser 10% par an. La temporalité de ce mouvement serait également confirmée par l’étude des cycles de l'or que nous avons déjà eu l’occasion d’expliciter.

JP Morgan souligne aussi le potentiel acheteur sur le marché de l'or. En effet, l’étude des positions ouvertes montre que le marché laisse encore un potentiel de croissance important à la demande d’investissement. Une hausse du nombre de contrats ouverts sur les dérivés dans les prochains mois confirmerait nettement une tendance potentiellement durable. De son côté, Goldman Sachs, tout comme JP Morgan, voit dans les tensions géopolitiques un facteur qui alimente la demande des pays émergents et de nombreux investisseurs. Si une cassure haussière durable se dessine, ce mouvement devra idéalement être accompagné par la production des compagnies minières et le coût auquel elles pourront assurer cette demande.

Enfin, sur le plan technique, l'or pourrait enfin s’extraire de 4 années de stagnation latérale. Les fractales laissent un potentiel en ce sens. La forte corrélation de l'or au Bitcoin ces derniers mois confirme l’hypothèse qu’un assouplissement de la politique monétaire entrainerait une nouvelle phase dans le cycle de l'or, sans pour autant négliger le risque de récession ou de crise internationale.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.