Pour la troisième année consécutive, nos prévisions sur le cours de l’or se sont vérifiées.

En décembre 2023, nous avons rappelé que "l’évolution moyenne de l'or à ce niveau du cycle suggère la possibilité d’un mouvement haussier impulsif potentiellement très performant (jusqu’à +30% dans les 12 mois)".

Sur l’année 2024, le cours de l’or a effectivement grimpé de près de 30%... une performance inégalée depuis près de 15 ans !

Cette prévision est remarquable à plusieurs égards. D’une part, très peu de banques avaient anticipé une telle envolée du cours de l’or. D’autre part, la prévision de ces mouvements impulsifs est souvent soumise à l’incertitude et à la volatilité. Pourtant, l’année 2024 a confirmé cette régularité des cycles du cours de l’or.

L’année 2025 se révèle tout aussi stratégique. La visibilité sur les fondamentaux du cours de l’or reste bonne. Cependant, on observe des évolutions structurelles sur le marché, avec une demande d’investissement globalement en hausse et l’importance des dynamiques macroéconomiques à venir. Si une forte baisse du cours de l’or semble peu probable en 2025, l’attention se concentre désormais sur l’intensité de la tendance.

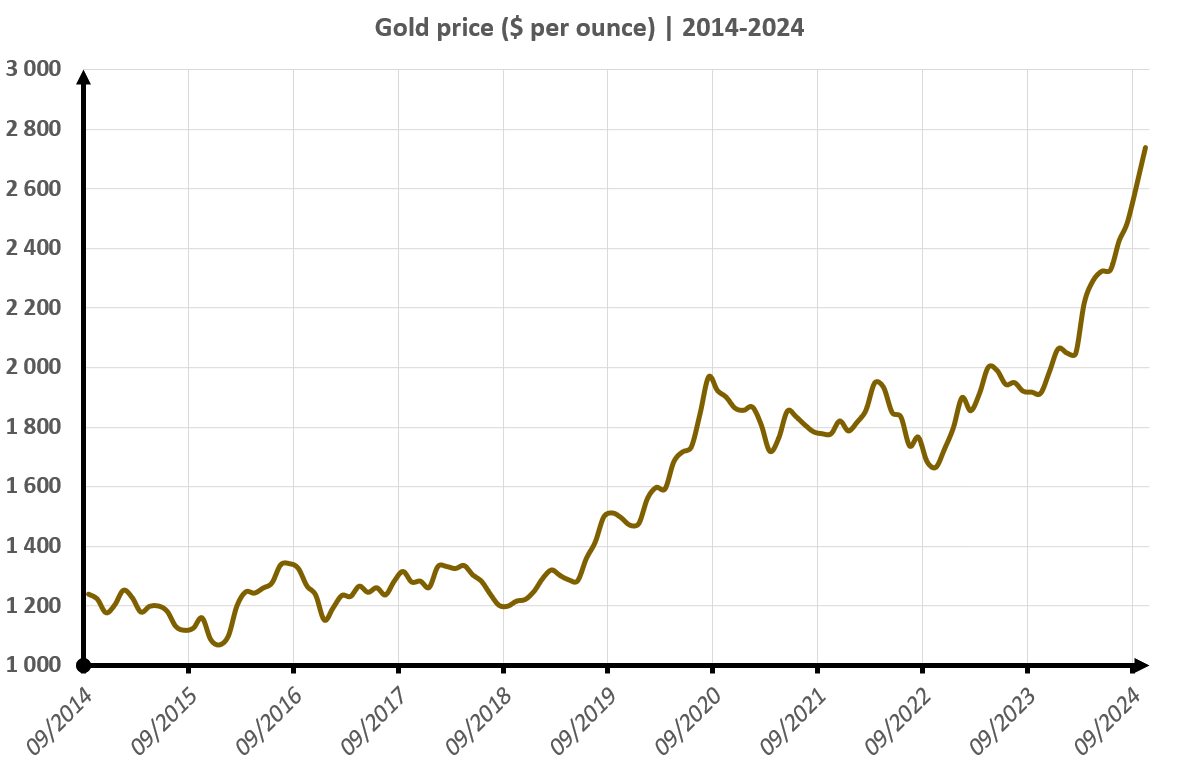

Évolution du cours de l’or sur 10 ans

Après une période de baisse au début des années 2010, le métal précieux a enregistré une hausse de +70% entre janvier 2017 et janvier 2021. Ce retour en force avait propulsé le cours de l’or vers ses précédents sommets de 2011. Mais cette hausse du cours de l’or a culminé à l’été 2020, au cœur de la crise du COVID et des incertitudes économiques.

Ces quatre années de hausse (2016-2020) ont été suivies par quatre années de stagnation, en dépit de rebonds liés au retour des guerres et des tensions inflationnistes. Néanmoins, l'or n’a pas chuté, car la demande physique est restée robuste, tandis que les compagnies minières peinaient à être rentables avec un cours durablement inférieur à 1 700 $ l’once. De plus, contrairement aux prévisions de nombreux investisseurs, la hausse des taux n’a pas fait chuter l’or !

| Prévision pour l'année | Performance prévue | Performance réalisée | Écart (réalisé - prévu) |

| 2022 | +0% | -0,23% | -0,23% |

| 2023 | +10% | +13,08% | +3,08% |

| 2024 | +30% | +27,1% | -3% |

| 2025 | +10% | - | - |

| Moyenne | - | - | -0,01% |

Nos prévisions ont ainsi suivi le cycle de l’or. En 2022, nous rappelions que "si l’on se réfère à la seule information qu’il nous est fourni par la modélisation des cours passés, on peut imaginer que le cours de l’or reste globalement stable à l’horizon de la fin 2022". Par la suite, 2023 a marqué un premier tournant. La force baissière a capitulé, et le cours de l’or a pu tester de nouveaux sommets sans succès. La hausse de +10% de l’or en 2023 a suscité un premier changement dans la psychologie du marché. Le marché haussier de 2024 pouvait désormais être amorcé !

Avec une erreur de prévision moyenne de -0,01% sur les trois dernières années, la méthode cyclique apparaît être le fondement le plus solide, le plus constant, et le plus exact en moyenne pour entrevoir, au moins partiellement, la destinée du cours des actifs financiers. Cette méthode est détaillée plus explicitement dans mon livre "Cycles et Fractales pour investir en bourse" (version papier).

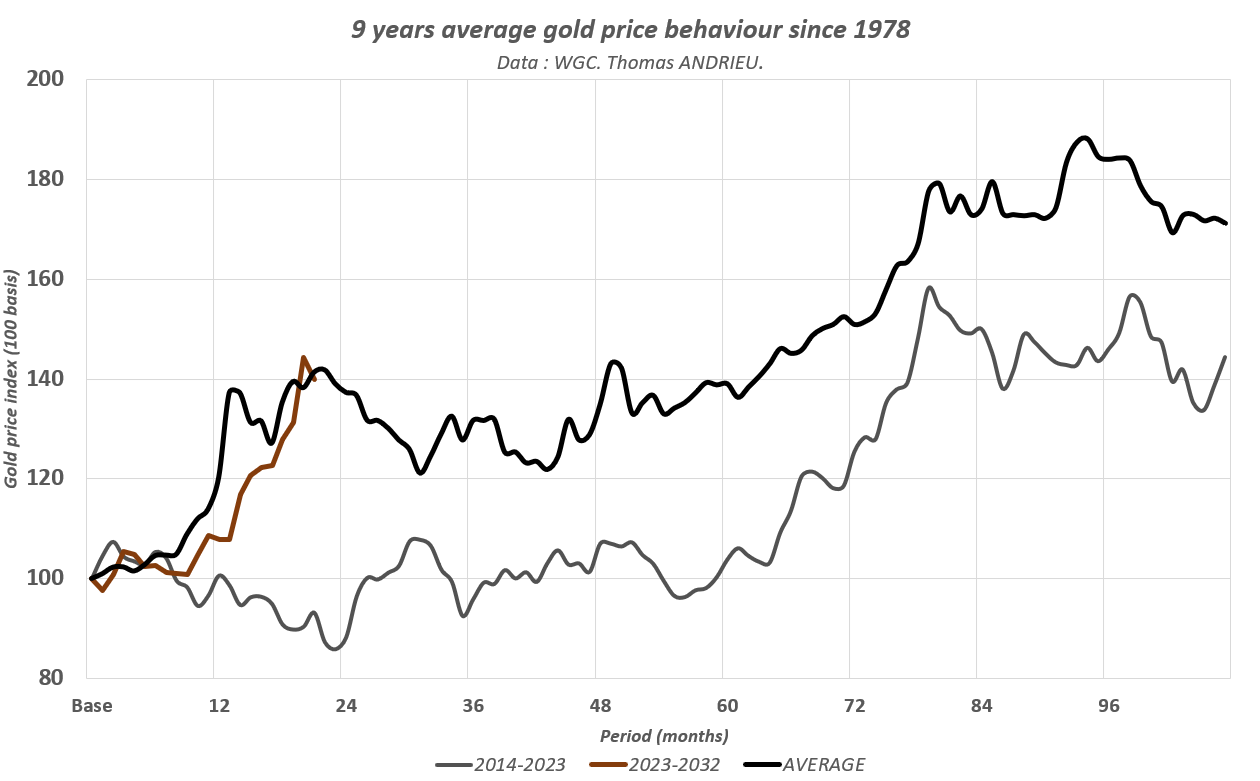

Les grands cycles du cours de l’or

Le graphique ci-dessous montre l’évolution espérée du cours de l’or sur 9 ans (depuis 1978). La courbe rouge indique notre position actuelle au sein de ce cycle de 9 ans. Nous observons une importante symétrie entre l’évolution historique du cours de l’or à ce niveau du cycle et l’évolution actuelle. Cette symétrie explique ainsi l’exactitude de la prévision de hausse de +30% sur l’année écoulée. Le cycle précédent (2014-2023) avait également montré une grande symétrie.

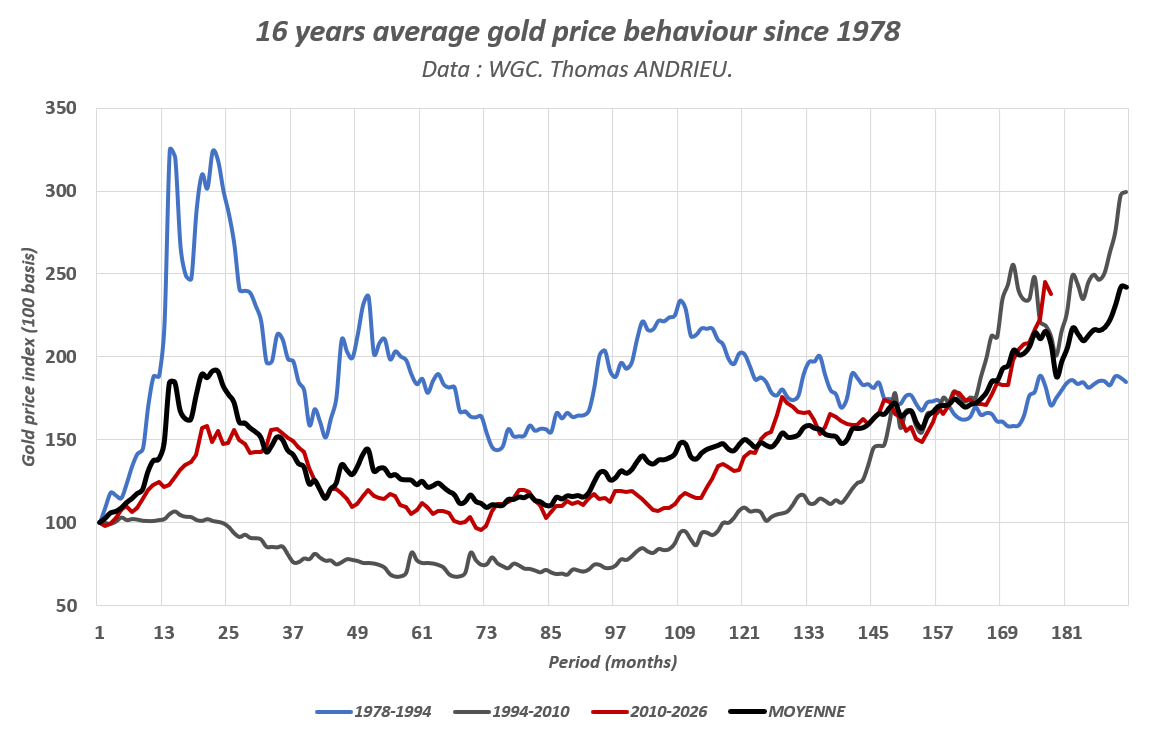

De plus, le cycle de 16 ans révèle des schémas similaires. L’évolution du cours de l’or depuis 2010 reproduit fidèlement les tendances observées depuis 1978. On remarque même une légère surperformance de l’or ces derniers mois par rapport à son cycle long.

Le cours de l’or continue donc sur sa trajectoire cyclique habituelle, et il est raisonnable de supposer que cette trajectoire sera globalement suivie en 2025.

À quoi s’attendre en 2025 ?

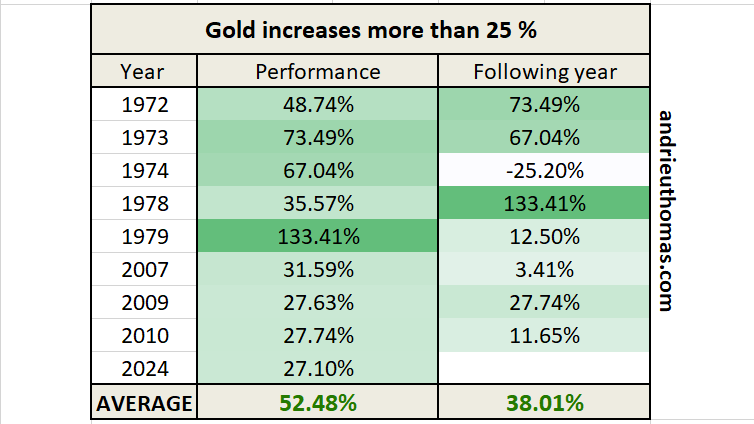

Depuis 1970, le cours de l’or n’a enregistré une performance annuelle supérieure à +25% qu’à 9 reprises ! Autrement dit, la "probabilité" empirique pour que l’or augmente de +25% sur un an, indépendamment de toute dynamique cyclique, est de 16%.

Par ailleurs, près de 90% des années affichant une hausse supérieure à +25% du cours de l’or sont suivies par une nouvelle année de hausse. Autrement dit, une augmentation annuelle de plus de +25% du prix de l’or est souvent le signe d’un momentum, entraînant une tendance haussière plus durable pour l’année suivante. La hausse moyenne au cours de l’année suivante atteint +38%, ou +25% si l’on exclut la hausse exceptionnelle de 1978. Cette performance moyenne tombe à +13% si l’on néglige la période très volatile des années 1970.

Ce constat statistique nous incite a priori à être plutôt optimistes quant à la trajectoire du cours de l’or en 2025. Toutefois, cette observation entre en contradiction avec le suivi des cycles de 9 ans et de 16 ans. Le cycle de 8/9 ans suggère une stagnation, voire une chute de l’or sur les niveaux de 2 400 $ à 2 500 $ l’once (-8,5% à ce stade du cycle). Néanmoins, le cycle de 16 ans suggère une hausse moyenne d’une dizaine de pourcents à ce niveau du cycle (+8% à +11% notamment). De ce constat général, il semble que le risque d’une baisse importante soit exclu en 2025.

Par conséquent, il est possible que le maintien du momentum haussier soutienne une augmentation d’une dizaine de pourcents. Une telle hausse pourrait viser de nouveaux sommets autour de 2 900 $, voire 3 000 $, au cours de l’année. Dans le cas inverse, c’est-à-dire en cas de rebond modéré de l’inflation, avec des baisses de taux moins marquées et un maintien de la croissance, la perte de momentum conduirait vraisemblablement à une stagnation.

Les grandes banques voient le cours de l’or à 3 000 $

Une grande partie des banques, à l’exception notable de JP Morgan et quelques autres, ont manqué le retour brutal de l’or en 2023 et 2024. En outre, l’année 2024 marque des flux acheteurs importants. En effet, la demande d’investissement a plus que doublé en l’espace d’un an ! Dans le même temps, la demande des banques centrales reste sur un niveau toujours très élevé, bien que le rythme des achats d’or se soit tempéré.

Le retour des investisseurs, absents depuis 2022, montre aussi que la hausse du cours de l’or est soutenue. Ces achats peuvent être motivés par la spéculation (ETF, courte durée…) u par la recherche de protection dans un contexte géopolitique tendu, avec des risques économiques à l’horizon fin 2025/début 2026. Ainsi, les grandes banques comme Goldman Sachs ou JP Morgan anticipent un cours de l’or à 3 000 $ en décembre 2025 (et 38 $ pour le cours de l’argent). De même, UBS voit l’or à 2 900 $ d’ici décembre 2025. Ces prévisions seraient en phase avec notre précédente analyse.

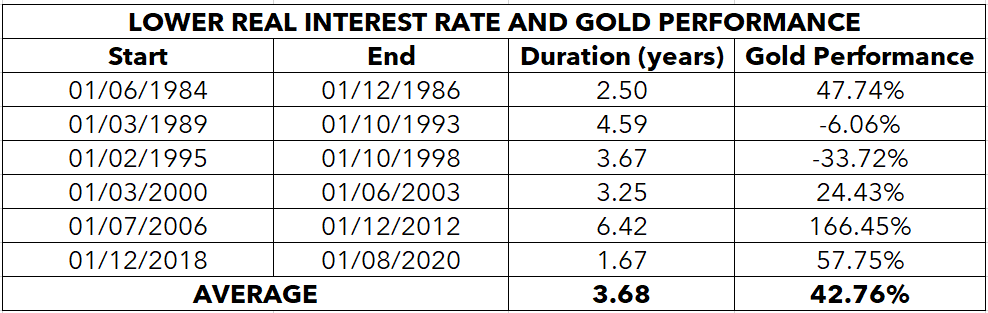

Enfin, un facteur déterminant pour la hausse du cours de l’or est la baisse des taux réels. En début d’année 2024, nous avons rappelé qu’une baisse des taux réels dure en moyenne 3,6 ans (ce qui correspond aussi à la durée du cycle court de l’économie). Ainsi, nous rappelions qu’une "hausse de 20% à 30% du cours de l'or propulserait le prix du métal jaune à 2 500 $ et 2 700 $ l’once. De même, une performance de 40% sur 4 ans donnerait un objectif à près de 3 000 $ l’once pour 2027/2028". En effet, la baisse des taux réels est souvent un facteur clé de la hausse du cours de l’or. En moyenne, ce dernier progresse de +40% dans les 3 ans et demi où les taux baissent. Une hausse de +27% en 2024 laisserait donc un potentiel d’environ une dizaine de pourcents pour compléter ce mouvement.

Des compagnies minières délaissées ?

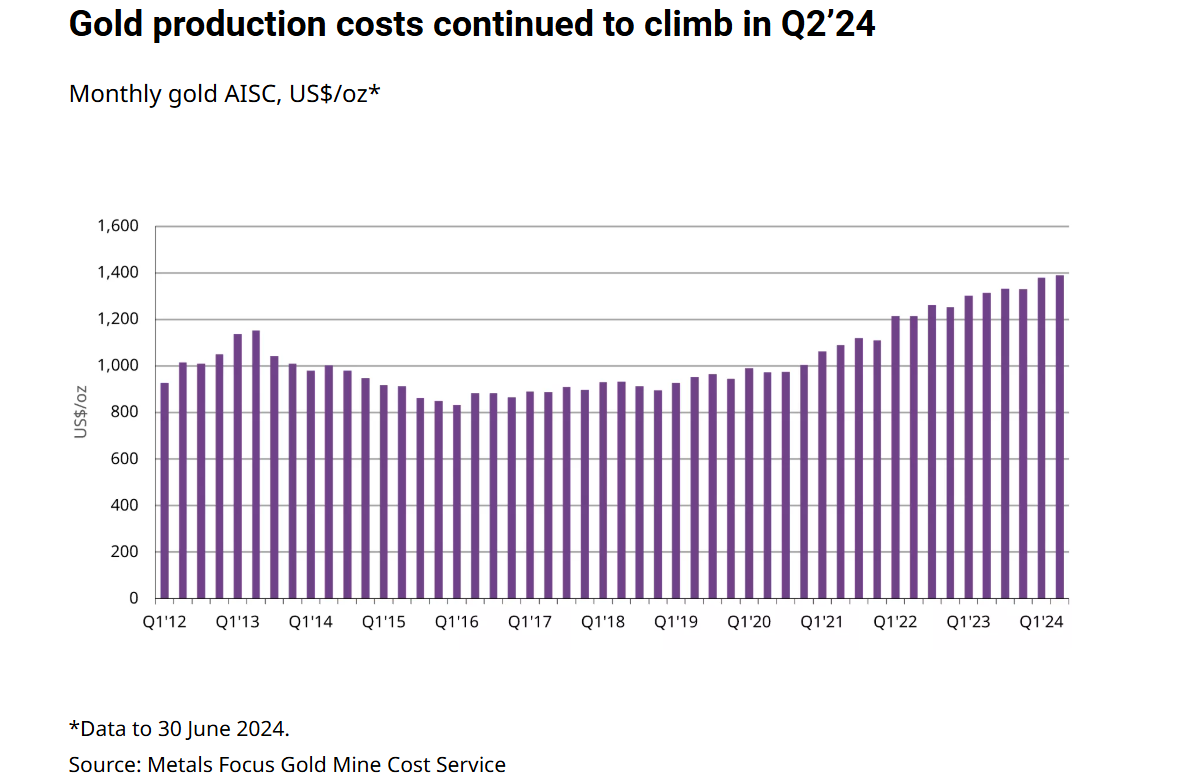

D’après les données du World Gold Council, le coût de production d’une once d’or a significativement grimpé pour atteindre près de 1 400 $ à l’été 2024, soit une hausse de 6% sur un an. Cela correspond à un "cours fondamental" de l’or situé entre 2 100 $ et 2 250 $ en juin 2024. Une nouvelle hausse des coûts de production au second semestre 2024 pourrait ainsi justifier les niveaux actuels du cours de l’or.

En d’autres termes, le coût de production de l’or progresse plus vite que l’inflation. Cela suggère que l’ajustement du cours de l’or doit être au moins aussi important que l’inflation des coûts pour assouvir une demande encore soutenue. À long terme, nous savons que le coût de production de l’or est déterminant et explique la majeure partie de la valeur du métal éternel.

Réciproquement, la hausse des coûts de production ne profite pas nécessairement aux compagnies minières, car ces dernières font aussi face à des coûts croissants. De plus, la stagnation du cours de l’or entre 2020 et 2024 a plombé la rentabilité des compagnies minières, tandis que leurs coûts augmentaient.

Des risques de surchauffes techniques ?

Le 30 octobre 2024, nous avons signalé le risque de sommet du cours de l’or en raison du nombre record de contrats ouverts sur le marché des dérivés. Ce signal a confirmé un sommet du marché de l’or le même jour, suivi d’une correction de près de 8%, principalement due à la détente de la volatilité sur les marchés après la réélection de Donald Trump.

L'intérêt ouvert sur le marché de l'or est à son plus haut depuis 2020 et 2016 (surchauffe technique sur les contrats ouverts ?). https://t.co/HuTfVPZyIj pic.twitter.com/sts5MGN98c

— Thomas ANDRIEU (@ThomasAndrieu_) October 30, 2024

En effet, le marché de l’or a enregistré un niveau d’activité sur les dérivés aussi élevé qu’en 2020 (sommet majeur) ou 2016 (creux majeur). Il est possible que nous observions le même type de signal en 2025, étant donné que le retour des investisseurs rend le marché particulièrement sensible à toute variation d’intérêt et de volume.

Source : Commitments of Traders (COT) Charts - Barchart.com

Dans une optique de long terme, le cours de l’or teste le haut de son canal de très long terme (logarithme), et quasiment le haut de son canal de long terme (depuis 2014). Notons que la valeur réelle de l’or (ajustée de l’inflation) est sur le point d’atteindre un sommet absolu (dépassant celui de 1980 à 2 750 $ l’once en dollars actuels). Une rupture durable du cours de l’or au-delà de ce niveau apparaîtrait comme un signal important dans l’histoire du métal précieux. De même, un retour de l’or à ses niveaux d’il y a 10 ans semble aujourd’hui utopique, compte tenu des coûts de production très élevés auxquels sont confrontées les compagnies minières.

Conclusion

La performance moyenne de l’or depuis 1978 est de +6,3% par an, avec une volatilité de +16%. Une performance très raisonnable pour un risque mesuré et inférieur à celui des indices boursiers. Toutefois, certaines années peuvent afficher des performances exceptionnelles, proches de +30%. Dans cette perspective, l’année 2024 entre dans l’histoire comme une année record pour le métal jaune.

Pour la troisième année consécutive, notre prévision sur le cours de l’or s'est avérée correcte. En appliquant la même méthodologie, le scénario le plus probable pour 2025 est une hausse de l’or d’une dizaine de pourcents en moyenne. Cela pousserait le cours de l’or près du seuil symbolique des 3 000 $, également surveillé par la plupart des grandes banques. Néanmoins, cette hypothèse est fortement soumise au momentum, et plus particulièrement à l’intérêt des investisseurs et à l’état de l’économie. Dans le cas d’un scénario de repli, il est possible que l’or recule de 8% sur la base du cycle de 9 ans. Mais l’hypothèse d’un fort recul du cours de l’or paraît peu probable dans un contexte de hausse continue des coûts de production depuis 2016.

Traditionnellement, les facteurs essentiels qui alimentent la hausse du cours de l’or sont la baisse des taux, l’augmentation des risques géopolitiques ou encore la manifestation de récessions à ce stade du cycle. Enfin, une inflation structurelle persistante contribue à la hausse des coûts de production, ce qui profite à la valorisation du métal doré.

Chercher à décrypter davantage nous conduirait inévitablement à la conclusion que l’or demeure fidèle à sa constance.

Après tout, comme disait Lao Tseu, "une salle remplie d’or ne trouve pas de gardien"…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.