Depuis le début de l’année 2022, le cours de l’or est resté stable ou en légère baisse. Il a même légèrement progressé en euros. Dans cette publication, on s’attachera à décrypter les mouvements qu’il est possible d’espérer sur l’or en 2023. Fin 2021, nous rendions une analyse globalement neutre sur le cours de l’or pour l’année 2022 (2022 marquera l’entrée de l’or dans une nouvelle phase de cycle | Or.fr). « Que pouvons-nous alors idéalement attendre du cours de l’or en 2022 ? Si l’on se réfère à la seule information qu’il nous est fourni par la modélisation des cours passés, on peut imaginer que le cours de l’or reste globalement stable à l’horizon de la fin 2022 […] ».

Aussi, nous avions rappelé combien le risque de perturbation rapide des prix de l’or était grand (« le cours de l’or subira des réajustements fondamentaux puissants en 2022 »). L’étude de la cyclicité de l’or fut d’une grande précision dans l’anticipation des tendances du cours de l’or en 2022. On s’appliquera ici, dans cette première publication, à décrypter les mouvements possibles à espérer sur le cours de l’or en 2023.

2022 : année de tous les ajustements ?

Sur la première moitié de l’année 2022, le cours de l’or a connu de grandes perturbations. Après être resté stable de janvier à février, le cours de l’or s’est envolé de plus de 14% entre février et mars en raison du conflit en Ukraine. En effet, la Russie est le deuxième plus grand producteur d’or au monde et son importance sur le marché de l’or est grande. Cependant, cette poussée haussière fut principalement portée par une demande artificielle issue des fonds. Le mouvement puissant de hausse ne pouvait pas perdurer ainsi.

Entre mars et juillet 2022, on a assisté à un recul de la demande d’investissement et une hausse de la production minière (offre) sur le marché de l’or. En conséquence, le cours de l’or est rapidement revenu sur ses niveaux d’avant crise. Par ailleurs, depuis le printemps 2020, le niveau des 1 700 $ joue un rôle de support majeur. En effet, l’offre minière semble réduire les quantités d’or produites lorsque le cours de l’or descend sous 1 700 $, ce qui génère mécaniquement une zone de support majeure (Compagnies minières : quels comportements face à l’or ? | Or.fr). Enfin, l’or a connu depuis 2019 une période de récession d’abord et une période d’inflation ensuite. L’or a ainsi performé de plus de +20% en 2019, suivi de plus d’une performance de près de +22% en 2020. De sorte, l’or a effectué une pause en 2021 (-3,5%) et a confirmé ce mouvement jusqu’ici en 2022. Cette pause du cours de l’or intervient malheureusement dans un contexte très inflationniste. Dans un précédent article d’avril, nous précisions également que « sans surprise, et en corrélation avec notre analyse sur l’or, il est probable que l’inflation actuelle connaisse de légères diminutions d’ici à 2023 ».

Entrée dans un nouveau cycle : quels mouvements espérer en 2023 ?

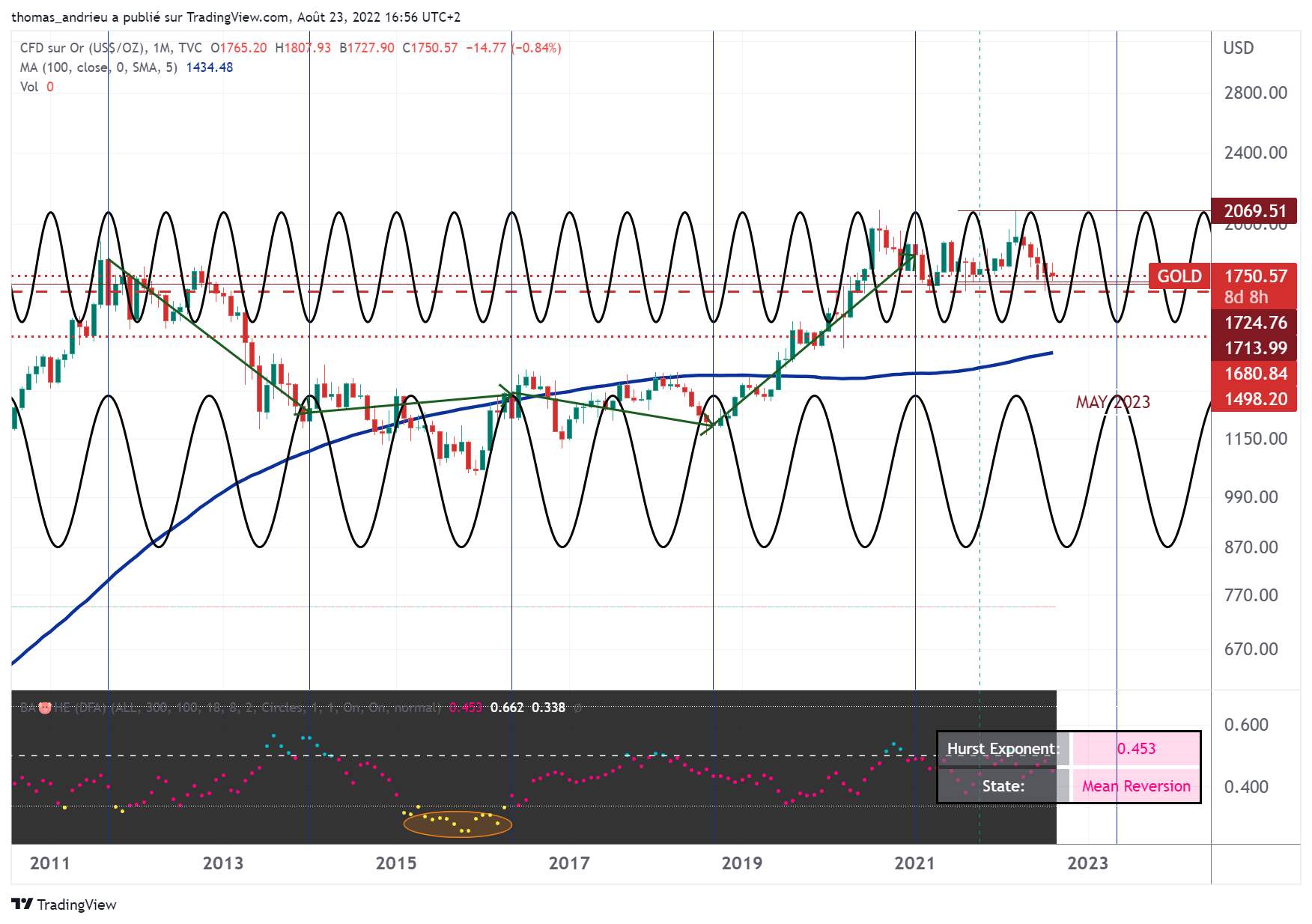

Dans notre publication réalisée fin 2021, nous avions utilisé la méthode de l’indice cyclique. L’indice cyclique représente la moyenne de tous les cycles passés (sur la période 1968-2022). On observe généralement une bonne symétrie entre l’évolution actuelle des cours de l’or et l’évolution moyenne des cours passés. Ainsi, sur l’année 2022, l’indice cyclique faisait ressortir une performance théorique moyenne de -1,53% (avec cependant des risques de déviance importants avec parfois des chutes de près de 20% ou de hausses de plus de 10%).

L’étude des cours historiques laissait donc supposer une stagnation du cours de l’or en 2022. Cependant, la position face au cycle de l’or montrait aussi l’importante probabilité d’assister à un mouvement brutal du cours de l’or, souvent assimilable à une situation de crise (guerre, récession…). La crise géopolitique en Ukraine a confirmé nos perspectives. Le graphique ci-dessous montre l’indice cyclique (courbe noire continue, c’est la moyenne des cours entre 1968 et 2022), ainsi que le niveau actuel de l’indice (courbe discontinue) qui représente le cours de l’or représenté à partir d’une base 100 en 2013. On observe qu’il y a une très bonne symétrie entre les cours passés et l’évolution actuelle de l’or. La crise de la guerre en Ukraine a également respecté la symétrie du cours de l’or avec ses évolutions historiques. De plus, le creux récent observé vers 1 700 $ l’once est également un creux que l’on retrouve de manière récurrente dans le passé.

Désormais, la fin de l’année 2022 confirmera l’entrée dans une nouvelle phase du cycle historique de 9 ans. D’un point de vue historique et statistique, l’année 2023 impulsera « le premier dixième » du cycle qui vient (2023-2032). Le début des différents cycles détermine généralement la tendance à long terme qui suivra. Ainsi, on remarque qu’en moyenne, le cours de l’or performe sur le premier dixième du cycle d’environ +10%. En d’autres termes, on peut s’attendre qu’en moyenne, le cours de l’or performe autour de 10% en 2023. Mais cette performance pourrait être réduite par les forces de marché baissières qui se maintiennent en cette fin d’année 2022. La plus grande baisse enregistrée sur ce premier dixième du cycle est d’environ -3,5% (sur les débuts de cycles en 1995 et 2013). A l’inverse, les plus grandes performances enregistrées sur cette phase du cycle ont été de +31% (1986-1887) et +16% (1976-1977).

En d’autres termes, si toutefois le cours de l’or se comporte comme il l’a fait dans le passé, alors l’année 2023 présenterait peu de risques baissiers en comparaison au potentiel haussier. En prenant en compte la dynamique du cours de l’or en 2022, il serait assez cohérent d’observer en 2023 une reprise biaisée à la hausse. Cependant, cette reprise n’est historiquement pas significative, et elle n’engagerait qu’une configuration haussière plus prononcée que plus tard. Dans le cas inverse, une diminution du cours de l’or en 2023 annoncerait plusieurs années d’une possible sous-performance du cours de l’or. La sortie de l’année 2022 sera hautement stratégique sur un aspect temporel.

Interférences cycliques et prix de l’or : horizon printemps 2023 ?

Les cycles sont aussi d’une très grande utilité pour anticiper les retournements de tendance. En ce sens, plusieurs méthodologies existent. L’une d’entre elles est inspirée de la physique quantique et concerne l’étude des interférences [lire plus sur les interférences en Bourse]. En analyse des cycles, on distingue ainsi les interférences dites « destructives » des interférences « constructives ». Une interférence destructive est associée à un mouvement de prix neutre, généralement un plus bas sur les marchés. Ce type d’interférence correspond à la combinaison de deux cycles désynchronisés (le sommet sur le premier cycle est combiné à un plus bas sur le second cycle). L’interférence constructive est associée au phénomène inverse et à de grandes amplitudes de mouvement, souvent associées à des points hauts.

Le cours de l’or est un actif sujet aux interférences. L’étude des interférences entrent les cycles qui composent le cours de l’or est extrêmement pertinente sur des grandes échelles de temps. On a ainsi identifié graphiquement sur le cours de l’or deux cycles : un premier de 14 mois, et un second de 8 mois. Mathématiquement, on sait que ces deux cycles entrent en interférence constructive tous les 56 mois (4,6 ans). C’est-à-dire que l’or est sujet, en raison de ces deux cycles, à valider un sommet de moyen terme ou de long terme tous les 4 à 5 ans.

Ainsi, nous avons représenté sur le graphique ci-dessus des traits verticaux qui correspondent chacun à une interférence (constructive puis destructive et ainsi de suite…). On observe que ce modèle correspond assez bien aux mouvements observés de l’or. En outre, la dernière interférence constructive (sommet important) s’est validée tout début 2021. Depuis, nous nous dirigeons vers une interférence destructive (neutralité des cours et possible zone d’accumulation) qui apparaîtrait vers le printemps 2023. En d’autres termes, cela rejoint notre idée selon laquelle l’or retrouverait progressivement une configuration haussière à l’horizon du premier semestre 2023, sans garantie d’amplitude. Cependant, il est tout à fait possible que dans le cas inverse, des interférences de long terme non identifiées ici rendent ce mouvement espéré caduc.

Les investisseurs européens en or en bonne forme

Deux chiffres suffiront à mettre en avant l’importance de son lieu de vie lorsqu’on achète de l’or. Depuis le 1er janvier 2019, c’est-à-dire depuis un peu plus de trois ans et demi, l’or a performé de +36% en dollars, c’est +56% en euros ! Pour les investisseurs européens donc, l’achat d’or aura été jusqu’à deux fois plus bénéfique que pour les investisseurs américains. Dans le même temps, l’indice des prix à la consommation pour les États-Unis a augmenté de +16,95%, contre une hausse de l’indice des prix à la consommation en France de près de +10% sur la même période.

En d’autres termes, l’or a significativement enrichi les investisseurs sur les trois dernières années. En effet, le métal jaune a progressé 2 fois plus vite que le niveau des prix aux États-Unis, et plus de 5,5 fois plus vite que le niveau des prix en France !

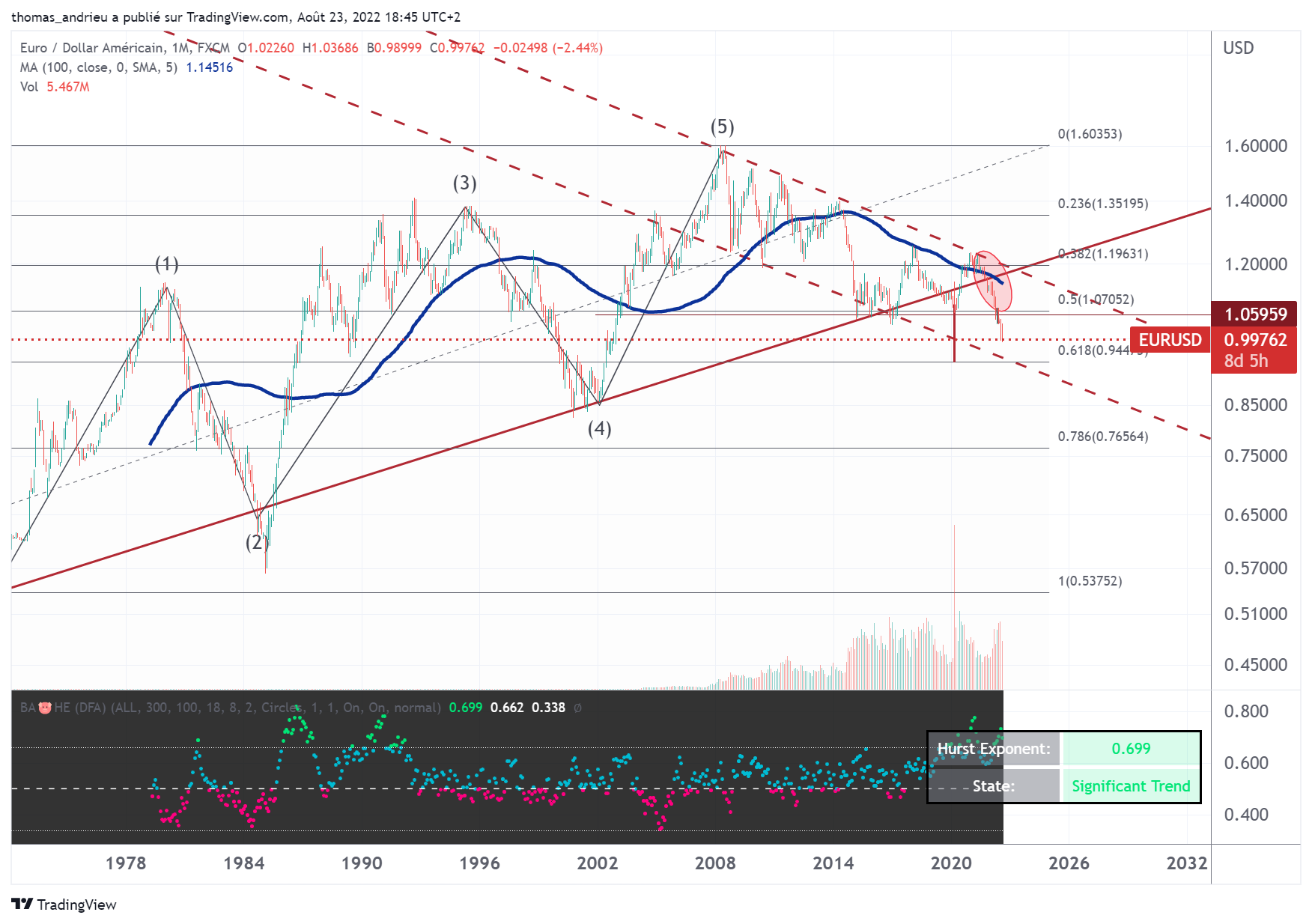

Cette réalité statistique cache aussi une catastrophe politique. Depuis janvier 2019 l’euro a perdu près de 13% de sa valeur face au dollar ! Ainsi, l’analyse du cours de l’euro est aussi un paramètre déterminant pour les investisseurs européens. Un affaiblissement du cours de l’or en 2023 serait synonyme d’une meilleure performance de l’or en Europe, ce qui serait l’inverse dans le cas d’un renforcement du cours de l’euro.

En 2022, l’euro a marqué un grave affaiblissement de sa tendance historique. Le graphique ci-dessus montre le cours de l’euro ou assimilé depuis l’instauration des premières tentatives d’union économique avec le SME en 1972. Après plusieurs sommets majeurs, le cours de l’euro dollar culmine à 1,60 en 2008. Techniquement, le cours de l’euro s’était posé sur la ligne de tendance historique depuis 2017. Mais la rupture baissière de tendance historique de l’euro, avec le passage sous les 1,07 en particulier (50 % du retracement de Fibonacci), rend la conjoncture de l’euro critique.

Si l’on suit la théorie d’Eliott ainsi que le bas du canal baissier inséré depuis 2007, alors il est tout à fait imaginable de voir l’EUR/USD arriver durablement sur la zone des 0,95 (61,8% du retracement de Fibonacci, bas du canal baissier, et objectif du rounding top). De plus, notre indicateur fractal représenté sur un fond noir nous indique aussi la présence d’une tendance baissière accrue. En ce sens, bien qu’il soit tout à fait possible d’assister à un rebond de court terme de l’euro, la force de la tendance et du mouvement technique nous incite à demeurer globalement pessimistes sur le sort de l’euro. Le creusement des déficits commerciaux, les difficultés de financement intra-européennes, la difficulté à établir des politiques budgétaires et monétaires restrictives, la faible croissance, et les prises de positions géopolitiques sont autant de facteurs baissiers persistants pour l’euro.

En conclusion

En définitive, l’année 2022 aura confirmé nos anticipations. Le cours de l’or est (jusqu’ici) resté globalement stable avec des mouvements brutaux liés notamment à la guerre en Ukraine. Cependant, comme nous l’avons montré, ces mouvements sont symétriques avec l’évolution passée des cours du métal jaune. Bien que l’année 2022 ne soit pas achevée, la perspective de l’année 2023 semble se dessiner progressivement.

En utilisant plusieurs méthodes cycliques, on peut légitimement espérer que l’année 2023 soit biaisée à la hausse. Cependant, il ne s’agirait pas d’une tendance très marquée, et l’arrivée en zone d’accumulation serait le scénario idéal. En outre, dans le cas d’une baisse du cours de l’or en 2023, cela atteindrait certainement le potentiel haussier du cours de l’or pour les prochaines années. La présence d’une bonne temporalité des données historiques d’une part, et de la bonne concordance (interférence) de certains cycles d’autre part laisse ainsi devant nous l’espoir de retrouver de la vigueur dans le métal jaune. Après deux années de forte performance en 2019 et 2020, l’or s’est stabilisé en 2021 et 2022.

Malgré la stagnation des cours, l’or a progressé deux fois plus vite que l’inflation pour les États-Unis et 5,5 fois plus vite pour la France depuis 2019. En effet, en plus du cycle naturel de l’inflation, l’instabilité de certaines régions du monde influe significativement sur les performances des actifs. Ainsi, l’instabilité de la zone euro profite largement aux investisseurs européens qui s’assurent d’une double valeur refuge à travers l’or. La perspective selon laquelle l’or est une protection de long terme n’a jamais été aussi proche au XXIe siècle !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.