Si l’or s’est imposé comme le grand gagnant de ces dernières années, de nombreux autres métaux entrent désormais dans une dynamique de raréfaction. La hausse de la demande en métaux est principalement portée par la transition énergétique (véhicules électriques, panneaux photovoltaïques), l’électronique, les centres de données, l’intelligence artificielle et les réseaux de communication.

Dans le même temps, les difficultés croissantes liées à la production minière, qu’il s’agisse de contraintes géopolitiques, environnementales ou techniques, alimentent un déficit structurel entre offre et demande, exerçant une pression durable à la hausse sur les prix. Sur les cinq dernières années, les cours de l’argent, du platine et du cuivre ont respectivement progressé de +110 %, +26 % et +70 %.

Ces performances trouvent des causes communes : des besoins industriels croissants et une production qui peine à suivre. La demande croissante pour ces métaux entraîne donc un réajustement structurel du marché. Décryptage des fondamentaux d’un marché sous tension et des perspectives pour les prochaines années.

Des métaux de plus en plus rares ?

L’argent et le platine partagent un point commun majeur : l’offre ne parvient plus à satisfaire une demande en constante augmentation. Pourtant, les cours de ces métaux peinent à s’inscrire dans une tendance haussière durable, ce qui n’incite pas suffisamment les compagnies minières à accroître leur production. De son côté, la demande en cuivre devrait croître de manière structurelle ces prochaines années, portée par la transition énergétique. Bien que le métal rougeâtre reste relativement abondant aujourd’hui, les tensions sur l’offre pourraient s’intensifier à moyen terme.

Pour les investisseurs, l’argent présente plusieurs atouts. Malgré une volatilité supérieure à celle de l’or, il offre un potentiel de hausse plus rapide et plus marqué lors des phases de reprise économique. Toutefois, contrairement à l’or, l’argent et le platine sont fortement sensibles aux cycles économiques et à la demande industrielle. Il est donc judicieux d’investir dans ces métaux lorsque la conjoncture est favorable et que la demande est en expansion.

Le platine, quant à lui, constitue un compromis intéressant entre métal précieux et métal industriel. Sa demande est plus diversifiée que celle du palladium, notamment avec une moindre dépendance à l’industrie automobile. En matière de production, l’argent et le cuivre sont majoritairement extraits en Amérique latine, tandis que la production de platine est très concentrée à l’Afrique du Sud.

Il convient également de rappeler que l’argent est principalement un sous-produit minier (production secondaire), souvent extrait en parallèle du zinc, de l’or, etc. Cette caractéristique limite la capacité des producteurs à ajuster leur production en fonction de la demande en argent. Cette concentration géographique de la production, combinée à une faible élasticité de l’offre, crée un risque de pénurie durable sur les marchés mondiaux, en particulier pour l’argent et le platine. Et cette dynamique devrait se prolonger dans les années à venir.

Quelles perspectives pour l’argent en 2025 ?

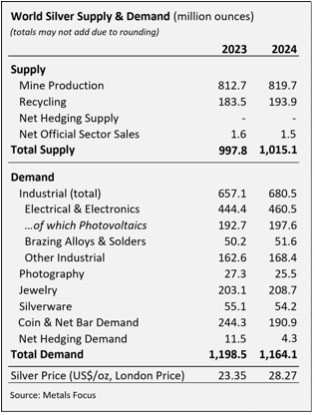

Selon le Silver Institute, le marché de l’argent devrait enregistrer en 2025 un cinquième déficit annuel consécutif, bien qu’en légère réduction. La demande globale est attendue à 1,15 milliard d’onces, en léger repli, tandis que l’offre progresserait de +1,5 %, « limitant » le déficit à environ 117,6 millions d’onces (Moz). Ce déséquilibre s’explique en grande partie par la demande industrielle, qui constitue le principal moteur du marché actuellement.

Source : Silver Industrial Demand Reached a Record 680.5 Moz in 2024

En effet, l’argent est utilisé à plus de 60 % dans l’industrie, notamment dans les panneaux solaires, l’électronique et les semi-conducteurs, où il demeure le meilleur conducteur disponible, ainsi que dans les batteries et capteurs industriels.

En 2024, la demande d’argent pour l’industrie a atteint un record de 680,5 Moz, en hausse de +4 %. Elle devrait croître encore de +3 % en 2025, franchissant pour la première fois le seuil des 700 Moz. Cette dynamique est portée par le rôle croissant de l’argent dans les technologies vertes et numériques : solaire, véhicules électriques, 5G, centres de données et intelligence artificielle. Le Silver Institute souligne que les installations photovoltaïques mondiales devraient elles-mêmes atteindre un nouveau record en 2025, soutenant mécaniquement la demande. L’année dernière, la demande d’argent pour les panneaux photovoltaïques représentait ainsi près de 17 % de toute la demande de métal.

Du côté de l’offre, la production minière mondiale a légèrement progressé en 2024 (+0,9 %) pour atteindre 819,7 Moz, avec un recyclage en hausse de +6 % à 193,9 Moz. C’est le niveau le plus élevé depuis 12 ans. Toutefois, ces éléments ne compensent pas la demande globale qui, bien qu’en léger recul (-3 %) à 1,16 milliard d’onces, demeure là encore dopée par les usages industriels.

Par conséquent, il est probable que le cours de l’argent soit encore favorablement orienté en 2025. Néanmoins, la sensibilité de la demande d’argent à l’activité économique pourrait entraîner certains risques. Dans le cas inverse, un retour de la demande pour la bijouterie ou l’investissement pourrait venir déséquilibrer le marché et favoriser une nouvelle vague de hausse du cours, en plus du niveau élevé de la demande pour l’industrie.

Le platine se fait rare

Tout comme l’argent, le marché du platine connaît lui aussi un déficit structurel. Plus rare que l’or, le platine est produit à seulement 170 tonnes par an, dont 70% proviennent de l’Afrique du Sud. La forte concentration géographique en fait un métal particulièrement vulnérable aux risques logistiques, géopolitiques et climatiques.

En 2025, la production minière mondiale a chuté de 13% au premier trimestre, en raison d’intempéries sévères en Afrique du Sud, et la production raffinée sud-africaine a baissé de 10%. De plus, les stocks mondiaux de platine sont également limités et en baisse continue : ils sont estimés à 2,16 millions d’onces en 2025, en recul de 31% par rapport à 2024. Cela représente moins de trois mois de couverture de la demande mondiale. Dans ce contexte, un choc d’offre peut rapidement entraîner une flambée des prix.

Il faut également remarquer que le marché du platine est très fragmenté :

- 38% de la demande provient de l’automobile (catalyseurs)

- 27% de la bijouterie

- 27% de l’industrie

- 8% de l’investissement

Pour 2025, la demande mondiale devrait atteindre 7,96 Moz, en baisse de -4%. La demande automobile pourrait reculer légèrement (-2%), notamment à cause de la baisse du diesel et de la montée des véhicules électriques. La demande pour la bijouterie augmenterait de +5%, à 2,1 Moz, portée par l’Inde et la Chine. En revanche, la demande industrielle serait en net repli (-15%), notamment en Asie (industrie verrière et chimique).

Par conséquent, la baisse d’intérêt pour le platine est compensée par les difficultés minières. De nouvelles difficultés sur la production en Afrique, ou encore un regain de la demande industrielle, pourraient soutenir une hausse du cours du platine dont la volatilité est plutôt élevée.

Le cuivre, un métal d’avenir ?

Chaque véhicule électrique nécessite en moyenne 83 kg de cuivre, contre environ 23 kg pour un véhicule thermique. À cela s’ajoutent les réseaux électriques, les centres de données et les batteries, qui amplifient la pression sur la demande. Dans ce contexte, l’Agence internationale de l’énergie (AIE) anticipe un déficit de 30% de l’offre mondiale de cuivre d’ici 2030, en raison de la lenteur du développement minier. En effet, il faut environ 10 ans en moyenne entre l’exploration et la mise en production.

En parallèle, l’offre reste fortement concentrée : près de 70% de la production mondiale de cuivre provient de cinq pays : le Chili, le Pérou, la Chine, la République Démocratique du Congo (RDC) et les États-Unis. Cette concentration géographique crée une vulnérabilité de la demande. Par exemple, le Chili, premier producteur mondial, a vu sa production reculer de 2,5% en 2024, tandis que la RDC fait face à des tensions politiques et énergétiques persistantes.

Néanmoins, l’International Copper Study Group (ICSG) prévoit un excédent global de cuivre raffiné pour les années 2025 et 2026, rompant avec les tendances déficitaires précédentes. Cet excédent est estimé à 289 000 tonnes en 2025, puis à 209 000 tonnes en 2026. Un retournement qui s'explique par une hausse de l’offre, tandis que la demande ralentit, notamment en raison de tensions commerciales et d’un ralentissement économique en Chine.

Dans le détail, la production minière mondiale de cuivre devrait croître de +2,3 % en 2025, pour atteindre environ 23,5 millions de tonnes (Mt), tirée par la montée en puissance de Kamoa-Kakula (RDC), Oyu Tolgoi (Mongolie) et Malmyz (Russie). En 2026, la croissance pourrait s'accélérer légèrement à +2,5 %. Côté demande, l’ICSG prévoit une croissance de l'utilisation apparente de +2,4 % en 2025, puis un ralentissement à +1,8 % en 2026.

La guerre commerciale peut-elle déstabiliser le marché ?

Nous avons montré que la demande d’argent est majoritairement portée par l’industrie. Le principal risque pesant sur cette demande réside donc dans la possibilité d’un ralentissement économique global, ou encore dans les tensions commerciales croissantes entre les grandes puissances.

La Chine, principal fabricant mondial de produits photovoltaïques et électroniques, occupe une position centrale dans la chaîne de valeur industrielle et dans la demande d’argent. Une hausse des droits de douane sur les importations chinoises par les États-Unis, ou des restrictions à l’exportation décidées en représailles par Pékin, pourrait freiner significativement la demande industrielle d’argent et engendrer une volatilité accrue sur les prix.

Concernant le cuivre, la situation est encore plus critique. Les États-Unis importent plus de 44% de leur cuivre, en grande partie depuis des régions stratégiques indirectement liées à la Chine, telles que la RDC, le Chili et le Pérou. Face à la menace d’une taxe à l’importation de 10%, les importations américaines de cuivre raffiné ont bondi à 200 000 tonnes en avril 2025, totalisant 455 000 tonnes sur les quatre premiers mois de l’année, soit plus du double par rapport à la même période en 2024.

Ce mouvement anticipatif, motivé par le fait que les coûts d’import restent inférieurs à la taxe redoutée, a déséquilibré le marché mondial, créant des pénuries localisées en dehors des États-Unis. Une fois les stocks américains remplis, l’instauration de droits de douane pourrait finalement ne générer aucune recette fiscale significative, tout en maintenant l’offre mondiale sous tension.

L’instauration de telles taxes aurait donc un effet essentiellement inflationniste. Ces métaux sont en effet indispensables au fonctionnement de l’économie. Ainsi, une guerre commerciale ou une récession peut freiner certaines composantes de la demande à long terme, mais compte tenu de leur caractère essentiel et majoritairement importé, il est plus probable que ces tensions entraînent une hausse des prix de ces métaux aux États-Unis, plutôt qu’un effondrement de la demande mondiale.

Un rebond des métaux en 2025

Depuis le début de l’année, le cours de l’argent a progressé de +25 %, celui du cuivre de +17 %, et celui du platine de +33 %. Cette dynamique, comme nous l’avons souligné, repose à la fois sur des déficits structurels de production pour l’argent et le platine, et sur une demande industrielle soutenue pour le cuivre.

En y regardant de plus près, il apparaît clairement que les cours de l’argent et du platine restent encore en dessous de leurs sommets historiques de 2011, à la différence de l’or qui a déjà franchi ses records. Ainsi, le potentiel de rattrapage reste significatif : l’argent pourrait encore progresser de près de +40 % pour retrouver son pic de 46 $ l’once, tandis que le platine présente un potentiel théorique de +90 % par rapport à son dernier sommet. Le cuivre, quant à lui, évolue désormais durablement au-dessus de ses niveaux de 2011, ce qui reflète son rôle de plus en plus central dans l’économie.

En 2025, la tendance de fond pour les métaux reste favorable. Le franchissement durable de la barre des 34 $ pour l’argent, tout comme la consolidation au-dessus de 1 300 $ pour le platine, pourraient confirmer cette dynamique haussière. Toutefois, des risques subsistent : un ralentissement économique mondial ou une intensification des tensions commerciales pourrait freiner cette envolée. En parallèle, le fait que le cuivre se maintienne au-dessus de son record de 2022 renforce l’idée d’un nouveau cycle de prix durablement élevé, fondé sur une demande structurelle.

Conclusion

La dynamique s’intensifie pour de nombreux métaux en 2025 : argent, platine, cuivre, etc. Cette tendance repose à la fois sur des tensions persistantes du côté de l’offre et sur une demande structurellement élevée. Ni les menaces commerciales ni les risques de récession ne semblent, à ce stade, entamer les perspectives du marché. Au contraire, l’année 2025 confirme une réallocation progressive et durable vers les métaux stratégiques. Les métaux sont-ils le nouvel or noir de demain ? Voilà une grande question.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.