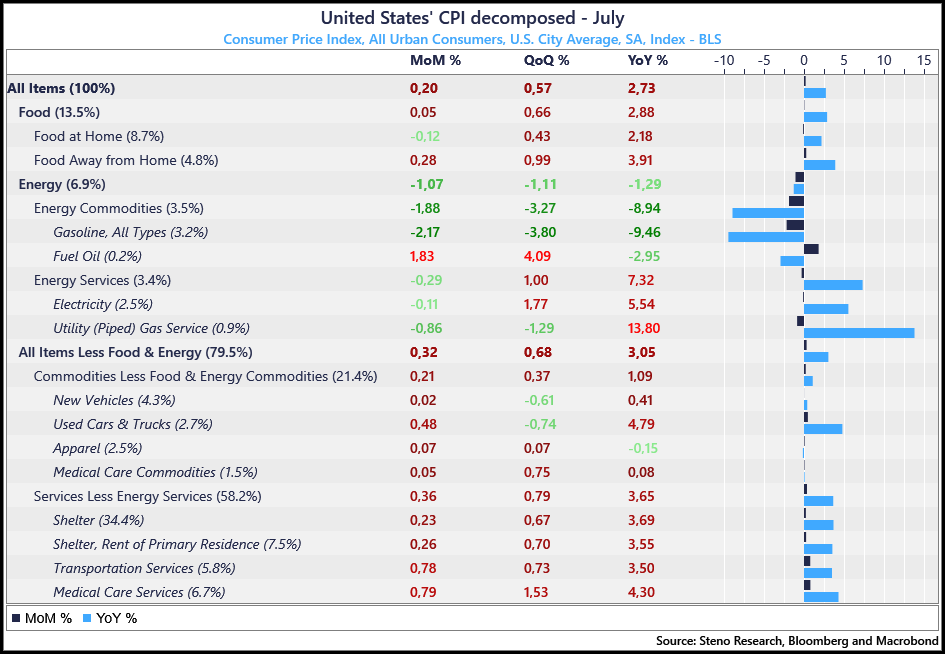

Un rapport de juillet globalement apaisant sur l’inflation américaine, malgré quelques poches de résistance: L’indice des prix à la consommation (CPI) a progressé de 0,2% sur un mois et de 0,3% pour le cœur (core CPI, hors alimentation et énergie), ce qui, en apparence, confirme un ralentissement régulier vers la cible des 2% de la Fed. Mais la composition de ces chiffres cache une réalitée plus contrastée.

Le logement en est l’exemple le plus flagrant. Le CPI affiche une hausse annuelle de 3,7% pour le logement, alors que les données en temps réel (Apartment List, Zillow) montrent des loyers stables, voire en léger repli. L’écart vient du mode de calcul : l'équivalent loyer pour les propriétaires (owners equivalent rent) reflète avec un retard de 6 à 12 mois la flambée des loyers de 2023, et ignore totalement la hausse du coût des crédits immobiliers. Pour les nouveaux acheteurs, la charge réelle a bondi bien plus que le CPI ne le suggère ; pour les nouveaux locataires, le marché est déjà plus souple que ne l’indiquent les chiffres officiels. Ce décalage devrait mécaniquement tirer l’inflation globale vers le bas dans les prochains mois, à mesure que la décélération des loyers entrera dans l’indice.

D’autres catégories restent plus tenaces : les services médicaux ont bondi de 0,8% en juillet, l’assurance automobile reste plus de 5% au-dessus de son niveau d’il y a un an, et les billets d’avion ont rebondi de 4% après une baisse en juin. L’énergie a été le principal frein, en recul de 1,1% sur le mois (essence –2,2%), mais ce soutien est fragile ; un retournement du marché pétrolier pourrait rapidement inverser l’effet. Les prix alimentaires sont restés stables dans l’ensemble, avec un contraste entre l’alimentaire à domicile en légère baisse et la restauration en hausse de 0,3% sur le mois (+4% sur un an), preuve que l’inflation des services reste sticky.

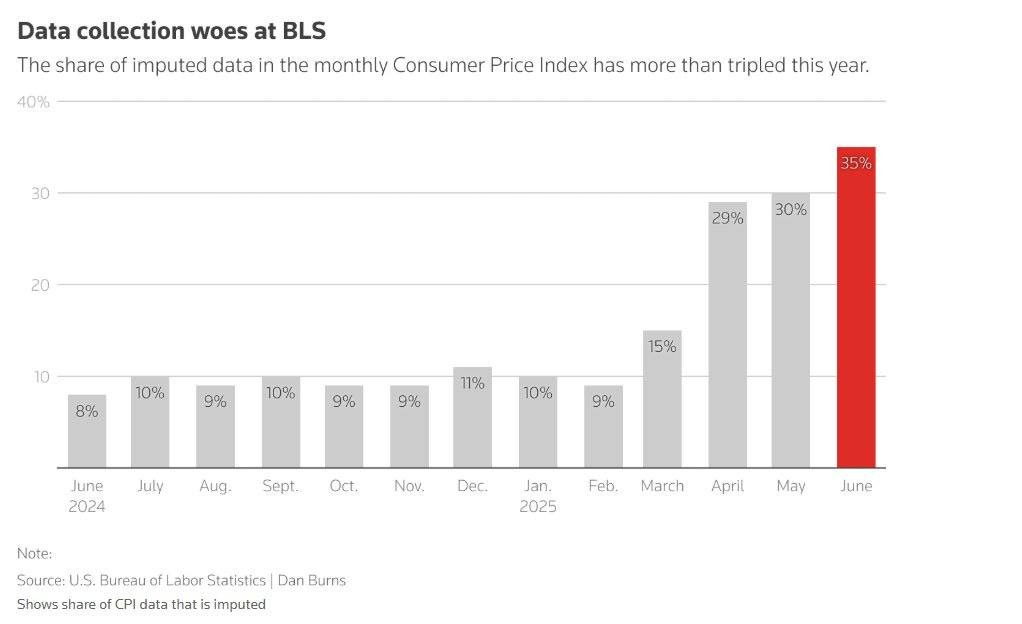

Au-delà de ces mouvements sectoriels, la lecture du CPI est compliquée par ses propres changements méthodologiques : bascules de sources de données, retrait imminent de l’assurance dépendance, mise à jour annuelle des pondérations qui accentue la sensibilité de l’indice, et ajustements "qualité" qui minorisent parfois le ressenti des ménages.

La part des données imputées dans le calcul mensuel du CPI a triplé. C’est problématique, car les données imputées sont, par définition, des valeurs estimées plutôt qu’observées directement, et leur fiabilité repose sur des hypothèses qui peuvent ne pas rester valides dans un contexte de marché en évolution.

Les chiffres de juillet ne constituent pas le "choc inflationniste" craint par certains et autorisent une réaction plus accommodante des marchés. Mais le chemin vers 2% reste semé d’embûches : les services hors logement progressent encore, et une remontée de l’énergie ou un maintien de l’inflation salariale pourrait retarder tout assouplissement monétaire.

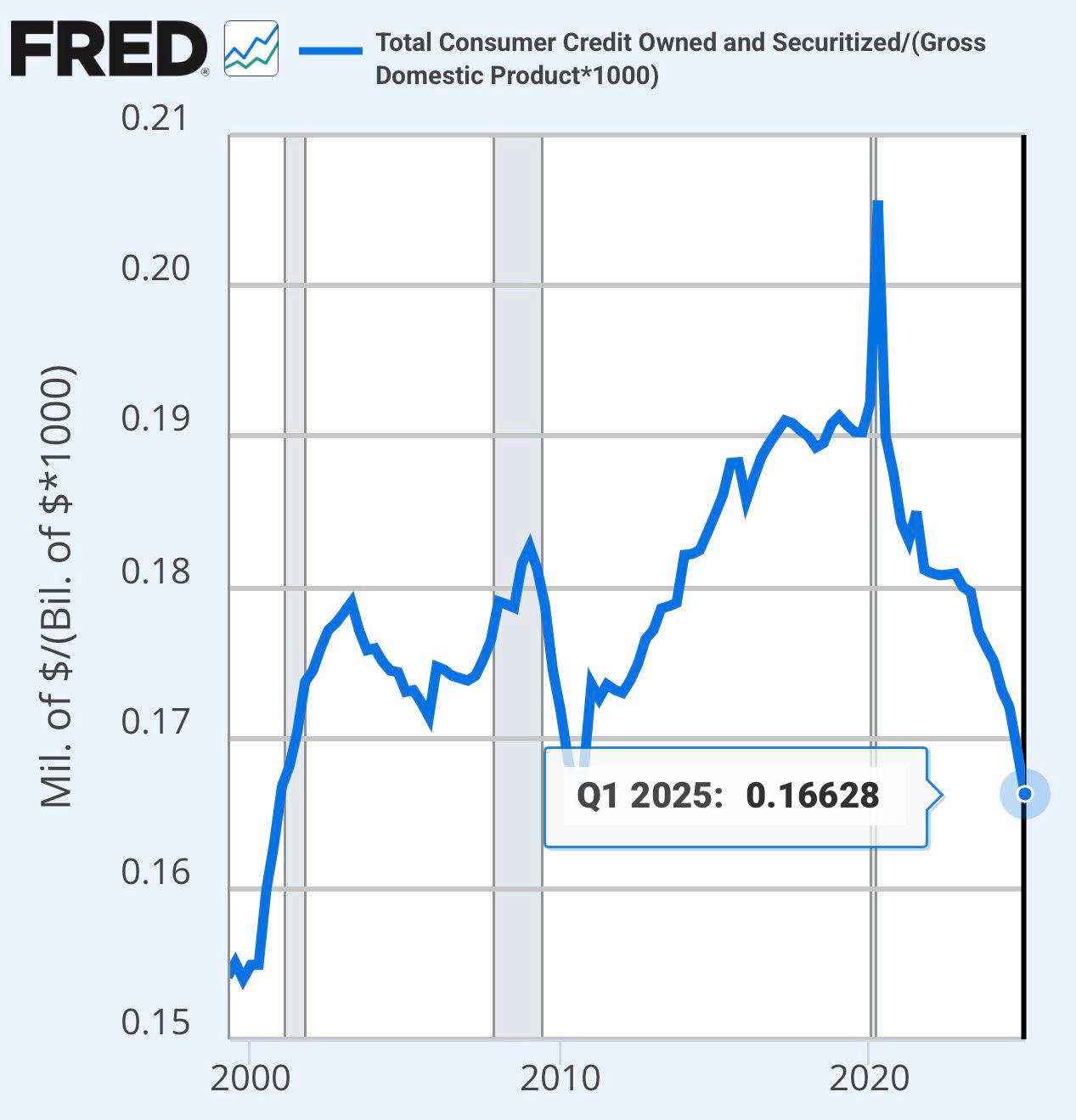

Les salaires réels ont progressé de +-1,2% en juillet sur un an, un rythme solide qui consolide la dynamique de l’économie américaine. Cette hausse, portée par une inflation modérée, a permis aux ménages de se désendetter de manière significative. Ce deleveraging est d’autant plus puissant qu’ils disposent de gains latents importants sur la valeur de leur logement, acquis avec des prêts à taux fixe de 30 ans autour de 3%. L’allègement du fardeau de la dette, combiné à l’augmentation du pouvoir d’achat, constitue aujourd’hui un soutien majeur à la consommation et à l’activité.

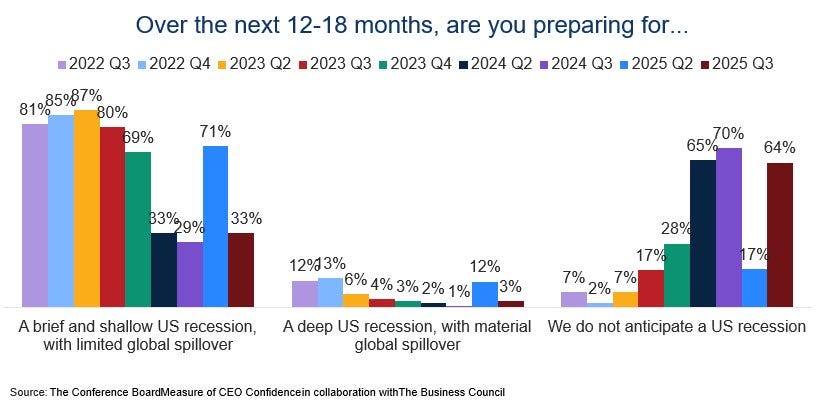

Ce revirement a provoqué un changement spectaculaire du sentiment des chefs d’entreprise américains ces dernières semaines. En l’espace d’un seul trimestre, la perception s’est totalement inversée : alors que 71% de ces dirigeants anticipaient une récession imminente au trimestre précédent, ils sont désormais plus de 64% à estimer que l’économie l’évitera.

Ce retournement d’humeur contraste fortement avec les signaux de ralentissement envoyés par les chiffres de l’emploi publiés la semaine dernière, qui laissaient plutôt entrevoir une entrée en récession. Il met également en lumière l’échec des prévisionnistes à anticiper correctement le calendrier de ce cycle économique, illustrant une fois de plus la difficulté à synchroniser les indicateurs avancés avec la réalité du terrain.

Les économistes s’affrontent désormais sur les effets à court terme des nouveaux tarifs douaniers de Trump. La mise en garde de Powell sur la « taxe des tarifs » se heurte aux calculs du CPI : selon Goldman Sachs, 49% du coût des tarifs est directement supporté par les consommateurs. Pourtant, avec une inflation de 2,8% en juillet, l’indice masque encore une ponction annuelle estimée à 1 000 $ par ménage liée à la guerre commerciale. Les preuves se trouvent dans la facture d’électricité (+5,5%) ou dans le caddie de courses.

Avec un taux de tarifs moyen de 18,3% — un record depuis 1935 —, la Fed estime que deux tiers des distributeurs ont relevé leurs prix avant les fêtes. Plusieurs économistes, dont des Nobel, préviennent d’un risque de +0,7% sur le CPI dans les prochains mois. Pendant ce temps, l’administration congédie des responsables du BLS et exerce des pressions sur les gouverneurs de la Fed. Pour eux, ce n’est pas une modération de l’inflation, mais une dégradation structurelle masquée par un traitement statistique opportuniste.

Trump, de son côté, accuse Goldman Sachs d’avoir raté ses prévisions. Sur ce point, il marque un point : l’inflation de juillet est restée contenue. Mais Goldman maintient que les effets se matérialiseront plus tard.

Prenons un peu de recul face à ce brouhaha ambiant et projetons-nous sur un horizon bien plus lointain.

La politique tarifaire prend toute son importance lorsqu’on se projette sur plusieurs années. À court terme, ses effets peuvent sembler diffus ou retardés, selon la vitesse de transmission dans les prix à la consommation. Mais, sur la durée, l’addition se cumule : droits de douane persistants, chaînes d’approvisionnement réorganisées à coût plus élevé dans un contexte géopolitique de plus en plus complexe, moindre concurrence sur certains segments, et réactions en chaîne dans la fixation des prix. Même si l’impact initial paraît modéré dans les indices mensuels, la pression inflationniste s’installe progressivement, modifiant durablement la structure des coûts pour les entreprises comme pour les ménages.

Sur le plus long terme, la mécanique budgétaire américaine — avec une dette progressant plus vite que le PIB — milite pour des rendements plus élevés. Comme ces niveaux seraient intenables pour l’État, la tentation du financement monétaire restera forte, nourrissant inévitablement le CPI au fil des ans.

C’est ce que met en évidence le graphique long terme du 10 ans américain. Après le changement de paradigme de février 2022, marqué par la rupture de la tendance baissière de long terme, le rendement a formé un drapeau haussier qui a été franchi à la hausse en 2025. Depuis, ce breakout a été testé à plusieurs reprises, sans que le rendement ne réintègre la figure. Autrement dit, la cassure haussière n’a jamais été invalidée, et ce, malgré les anticipations persistantes du marché tablant sur plusieurs baisses de taux cette année.

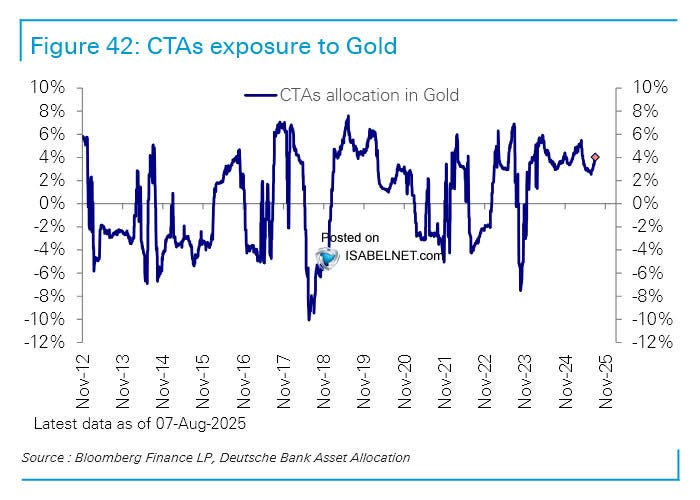

C’est cette vision à long terme — celle d’une inflation durable et de taux longs ancrés sur une trajectoire haussière — qui constitue l’un des piliers du soutien du cours de l’or sur la durée. D’autant qu’à ce stade, personne n’y est véritablement exposé de manière significative. Certes, les CTAs (Commodity Trading Advisors) ont relevé leurs allocations à l’or et conservent des positions nettes longues. Ces fonds, souvent gérés de façon systématique et quantitative, suivent des modèles de tendance ou de momentum sur les marchés à terme. Leur approche consiste à ajuster mécaniquement leurs positions en fonction des signaux de prix et de volatilité, ce qui peut amplifier les mouvements lorsqu’une tendance est bien établie.

Actuellement, leur positionnement traduit un sentiment haussier nourri à la fois par des facteurs structurels — comme la recherche de valeur refuge face à des perspectives de dette publique croissante et de politiques monétaires plus inflationnistes — et par des facteurs tactiques, tels que la configuration technique favorable du marché de l’or en 2025. Mais en valeur absolue, ces positions restent encore modestes par rapport au potentiel d’un véritable flux d’investissement institutionnel ou grand public, ce qui laisse entrevoir une marge considérable de progression si le scénario de long terme se confirme.

Du côté des allocations dans les ETFs adossés à l’or, le constat est similaire : la performance récente du métal jaune n’a entraîné que des positionnements très timides. Aux États-Unis, on observe bien un frémissement, avec certains fonds qui commencent à réallouer une petite part d’or dans leurs portefeuilles, souvent dans une logique de diversification prudente face aux incertitudes monétaires et budgétaires. En revanche, en Europe, c’est le calme plat : les flux vers les ETFs or restent quasiment nuls, signe que les investisseurs du Vieux Continent ne se sont pas encore laissés convaincre par le mouvement, malgré un environnement macro qui, sur le papier, plaide pourtant en faveur du métal précieux.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.