À première vue, tout paraît sous contrôle : les actions tiennent, l’économie américaine résiste. Et pourtant, quelque chose se grippe dans la tuyauterie du système financier mondial.

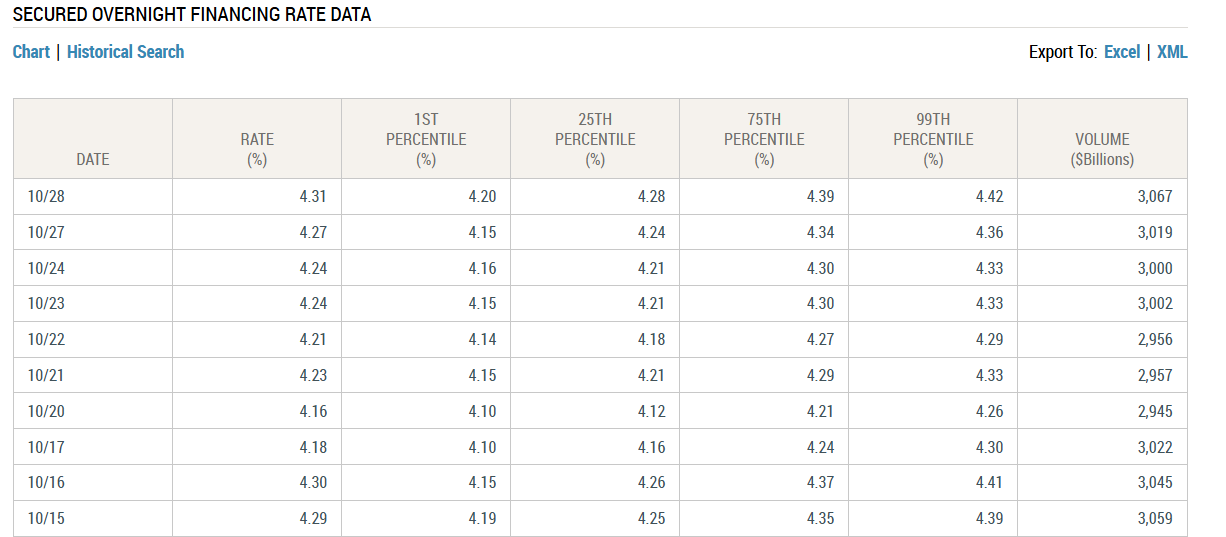

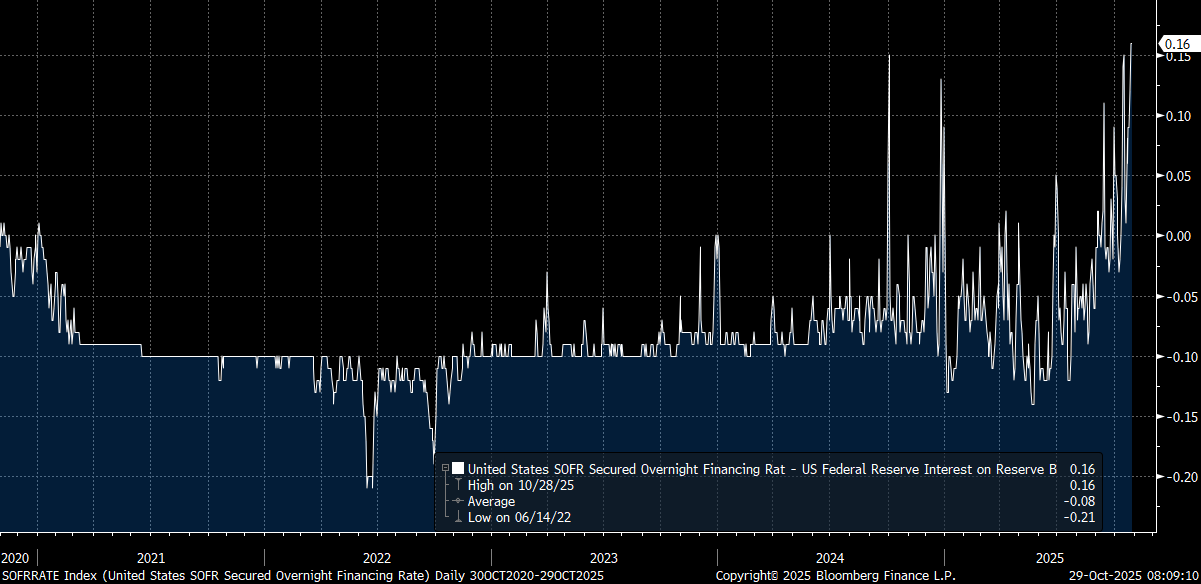

Depuis quelques jours, le coût du cash à très court terme — le taux SOFR (Secured Overnight Financing Rate), qui mesure combien il faut payer pour emprunter de l’argent sur une seule nuit — remonte fortement.

Le taux SOFR overnight, qui mesure le coût réel de l’argent entre institutions, dépasse le taux IOR — celui que la Fed verse aux banques sur leurs réserves. Cet écart, le plus important depuis le début du cycle monétaire actuel, montre qu’il est désormais plus coûteux d’obtenir du cash sur le marché que de le laisser dormir dans les coffres de la Fed.

Autrement dit, les institutions financières sont prêtes à payer plus cher pour emprunter des dollars à très court terme que ce qu’elles gagneraient en les laissant dormir à la banque centrale. C’est le signe d’un manque de liquidité localisé : les dollars existent dans le système, mais ils ne circulent plus là où on en a besoin. Les grandes banques gardent leurs réserves, les fonds monétaires ont presque vidé leurs placements à la Fed, et le marché du financement quotidien (le Repo) étouffe.

Quand le SOFR dépasse durablement le taux IOR, cela ne signifie pas que la Fed a perdu le contrôle, mais que le marché du dollar respire de plus en plus difficilement : le coût du cash y est aujourd'hui dicté par la pénurie, non plus par la politique monétaire.

Le coût du cash n’avait pas été aussi élevé depuis cinq ans. Et surtout, le volume de ces échanges a littéralement explosé : plus de 3 000 milliards $ sont prêtés ou empruntés chaque nuit sur le marché du financement sécurisé américain, appelé marché du “Repo” (repurchase agreements).

C’est là que les grandes institutions financières — banques, fonds monétaires, hedge funds et courtiers primaires — s’échangent du cash contre des bons du Trésor américain en garantie, le plus souvent pour une seule nuit.

Ce marché, dont le taux de référence est le SOFR, est devenu le cœur battant du système du dollar : c’est lui qui détermine désormais le véritable prix de l’argent à court terme.

Chaque soir, plus de 3 000 milliards $ de transactions y sont effectués, un record historique qui illustre à la fois la dépendance croissante du système au financement quotidien et la tension qui s’installe dès que la demande de liquidité dépasse les capacités de prêt des banques.

Cela veut dire qu’une part gigantesque du système financier mondial se refinance au jour le jour. Chaque soir, des milliers d’institutions — banques, fonds monétaires, hedge funds — ferment leurs positions pour les rouvrir le lendemain matin.

C’est comme si l’économie mondiale vivait sur une respiration de 24 heures. Cette activité record ne traduit pas une bonne santé, mais un état de tension permanent.

Plus le volume d’échanges augmente, plus cela signifie que les acteurs ont besoin de cash immédiat pour faire rouler leurs positions.

Le système tourne à plein régime, sans réserve : chaque dollar qui entre ressort aussitôt, recyclé dans une autre opération de financement.

En clair, la montée du SOFR et l’explosion de ces volumes montrent que le marché du dollar fonctionne encore, mais au prix d’un effort constant, comme un cœur qui bat trop vite pour maintenir la pression.

C’est un signe de surchauffe, pas de solidité.

Ce n’est pas anodin : cela signifie que le cash devient plus rare dans un système déjà saturé… de bons du Trésor américain.

Une abondance qui étouffe

Les bons du Trésor sont censés être l’actif le plus sûr et le plus liquide au monde. C’est le “cash” des grandes institutions : on peut toujours en acheter, en vendre ou les utiliser comme garantie.

Mais aujourd’hui, il y en a trop.

Depuis le début de l’été, le Trésor américain émet des volumes de dette publique à un rythme sans précédent pour financer des déficits toujours plus lourds. Cette avalanche d’émissions alimente une apparente liquidité, mais elle cache une réalité plus tendue : une grande partie de ces titres est absorbée par des acteurs qui les conservent en réserve, sans les remettre dans le circuit du financement à court terme.

Autrement dit, plus le Trésor américain émet de dette, plus la tuyauterie du dollar se remplit… sans que le cash ne circule mieux.

Et cette abondance crée un paradoxe : plus il y a de bons du Trésor en circulation, plus ils deviennent difficiles à faire circuler.

Pourquoi ? Parce que les acheteurs de ces titres — banques, assureurs, fonds monétaires — ne les revendent pas.

Ils les gardent pour satisfaire leurs obligations de sécurité, leurs ratios de liquidité ou leurs règles prudentielles.

Chaque nouvelle émission s’ajoute donc à des bilans déjà pleins, sans remettre de cash dans le circuit.

Les enchères du Trésor se passent bien sur le papier, mais elles n’alimentent plus le marché où la liquidité manque réellement.

Une avalanche de bons du Trésor ne crée pas plus de liquidité, elle en absorbe.

Chaque fois que le gouvernement américain émet de nouveaux titres pour financer son déficit, ces bons doivent trouver un acheteur, et cet acheteur doit payer en cash.

À court terme, chaque adjudication retire des dollars du marché : l’argent part au Trésor, et ne reviendra que plus tard, quand l’État le dépensera.

Le vrai problème vient de ce qui se passe ensuite.

Une fois achetés, ces bons du Trésor restent stockés dans les bilans des banques, des fonds monétaires et des investisseurs institutionnels. Ils ne circulent plus : ils sont conservés pour respecter les ratios de sécurité (LCR) ou comme collatéral dans des opérations de financement.

Résultat : les Treasuries, censés être les actifs les plus liquides du monde, deviennent des actifs figés, qui bloquent du cash au lieu d’en libérer.

À cela s’ajoute un second phénomène, encore plus puissant : la transformation de collatéral.

Face à la montée des dettes risquées — prêts privés, obligations spéculatives, produits structurés — les banques et les fonds cherchent à échanger leurs actifs douteux contre du “papier propre”, autrement dit des bons du Trésor, afin de pouvoir lever du cash plus facilement. Ce mécanisme de transformation, au cœur du marché du Repo, permet de blanchir le risque : les actifs pourris quittent temporairement les bilans bancaires, remplacés par des Treasuries considérés comme sans risque.

C’est ainsi que le danger réel est déplacé, mais non éliminé : il circule en dehors des bilans réglementés, dissimulé dans les opérations de collatéral et de titrisation.Il n’existe donc plus de lien direct entre la dégradation de l’économie réelle et les tensions financières apparentes. Tout le monde sait que le système repose sur des collatéraux de plus en plus fragiles. Ce qui compte désormais, ce n’est plus la qualité des obligations, mais la capacité à obtenir du cash contre des Treasuries.

C’est une sorte de recyclage : on transforme du crédit douteux en garantie “officielle”.

Chaque transformation de ce type consomme deux fois de la liquidité : d’abord pour obtenir les Treasuries nécessaires à l’échange, puis pour financer ces Treasuries dans le marché du repo.

Plus il y a d’actifs risqués dans le système, plus il faut de Treasuries pour les “purifier”, et plus la demande de cash explose.

C’est un cercle vicieux : le gouvernement émet de plus en plus de bons du Trésor, les banques en immobilisent une part croissante dans leurs bilans, et le reste sert à transformer du risque privé en collatéral public.

Résultat : les canaux de financement se bouchent, et le dollar devient paradoxalement rare dans un monde noyé sous la dette américaine.

La Fed vient de baisser ses taux directeurs d’un quart de point. Beaucoup pensent qu’en baissant ses taux, la Fed peut “remettre du cash dans le système”.

Sauf que ça ne marche pas comme ça aujourd’hui.

Une baisse de taux rend l’argent moins cher, mais elle n’en crée pas davantage.

Et le problème actuel n’est pas le prix du dollar, mais le fait que les dollars ne circulent plus là où on en a besoin.

Quand la Fed baisse ses taux, elle envoie un signal à tout le système : “le financement est plus facile”.

Mais dans la réalité, ce sont toujours les mêmes acteurs — les grandes banques et les fonds monétaires — qui contrôlent la distribution du cash. Or, ces institutions gardent leurs réserves par prudence, car elles savent que les bilans sont déjà surchargés de dettes publiques et de collatéraux qu’il faut refinancer.

Pire encore : une baisse de taux peut aggraver le déséquilibre. Elle pousse le Trésor américain à émettre toujours plus de dette — puisque l’emprunt devient moins cher — tout en incitant les investisseurs à rechercher davantage de collatéral sûr pour se protéger.

Résultat : davantage de bons du Trésor à absorber, plus de demandes de cash pour les financer… et donc encore plus de tension dans le marché du financement.

C’est un paradoxe cruel : plus la Fed essaie d’assouplir, plus elle risque de saturer davantage le système.

Ce n’est pas une crise de taux, c’est une crise de tuyauterie.

Et tant que la liquidité ne circule pas librement, même un taux directeur plus bas ne ramènera pas d’air dans le système.

À court terme, l’or est vendu par les fonds qui cherchent à libérer du cash.

En période de tension sur la liquidité, chaque opération de financement (Repo) devient plus exigeante : les banques demandent aux hedge funds de déposer davantage de garanties pour pouvoir renouveler (“roller”) leurs positions.

Face à ces appels de marge, les fonds n’ont d’autre choix que de vendre ce qu’ils peuvent vendre immédiatement — et l’or, hautement liquide, devient la première victime.

C’est exactement ce que nous observons aujourd’hui : des ventes d’or “papier” de la part de fonds étranglés par le stress de financement.

Mais, en parallèle, la Chine continue d’accumuler de l’or physique, renforçant ses réserves à un rythme soutenu.

Le marché de l’or se retrouve ainsi partagé entre deux dynamiques opposées : d’un côté, les liquidations forcées de l’or financier ; de l’autre, la demande stratégique d’or tangible.

Ce déséquilibre est temporaire.

Lorsque le marché prendra pleinement conscience que la Fed ne peut pas résoudre ce problème de liquidité par de simples baisses de taux, l’or retrouvera sa place naturelle : celle de l’ultime refuge dans un système saturé de dettes et privé de véritable liquidité.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.