Depuis quelques jours, les marchés financiers donnent une impression d’ordre et de reprise. Pourtant, tout indique que le système ne tient plus que sur des artifices de plus en plus précaires. L’effondrement éclair du VIX lundi en est l’illustration la plus frappante : alors que les volumes sur le S&P 500 restaient anémiques, la volatilité implicite a été compressée de plus de trois points en quelques heures — non pas parce que le risque a disparu, mais parce qu’il a été artificiellement écrasé par les algorithmes et les flux dérivés.

Ce type d’intervention, désormais récurrent, permet de repousser les ventes forcées, d’induire un rebond mécanique des indices et de donner l’illusion d’une stabilité. Pourtant, au cours de cette même séance, plusieurs milliards de dollars de positions vendeuses ont été introduits dès l’ouverture, notamment sur le S&P 500, autour du seuil critique des 6 575 points. Ces shorts ont été méthodiquement anéantis par la manipulation de la volatilité : le VIX a chuté de -3 en moins de deux heures, déclenchant un short squeeze généralisé qui a propulsé le S&P au-dessus de 6650, forçant les vendeurs à racheter dans la panique. En surface, tout semblait ordonné. En réalité, cette compression artificielle du risque a simplement effacé, en une séance, des positions massives construites depuis le choc de vendredi.

En parallèle, le marché des cryptomonnaies offre une autre image du désordre. Après la liquidation de plus de 20 milliards $ vendredi, les volumes ont littéralement explosé, révélant des anomalies statistiques impossibles à ignorer. Certains jetons présentent des ratios de volume quotidien équivalents à 10, 12 voire 15 fois leur capitalisation boursière — un phénomène totalement aberrant dans un marché normal. Pour prendre la mesure du délire : imaginez une entreprise cotée dont l’intégralité du capital serait échangée douze fois au cours d’une seule journée. Un tel niveau d’activité ne peut être organique. Il révèle une manipulation systématique de la liquidité, orchestrée par les grandes plateformes d’échange — principalement Binance et Tether — afin de maintenir la façade d’un marché “vivant” et soutenu.

Les données de la journée le confirment : plusieurs jetons à faible capitalisation, comme First Digital USD (FDUSD), Plasma (XPL) ou Pump.fun (PUMP), affichent des volumes supérieurs à huit ou dix fois leur market cap — surpassant même les géants du secteur comme Tether ou USDC. Un marché qui s’échange douze fois lui-même en vingt-quatre heures n’est plus un marché : c’est un circuit fermé, alimenté par du trading miroir et des wash trades automatisés.

Ce n’est donc pas une surprise si, dans le même temps, Tether a émis plusieurs centaines de millions d’USDT “sortis de nulle part” avant de les injecter sur Kraken et Binance : de la monnaie de singe destinée à donner l’illusion d’un flux acheteur et à soutenir artificiellement le Bitcoin. Cette pseudo-liquidité est, dans le monde crypto, l’équivalent du QE monétaire d’urgence des banques centrales. Le système respire encore, mais à coups d’injections artificielles.

Derrière ces manipulations de façade se cache un déséquilibre structurel bien plus profond : la domination budgétaire sur la politique monétaire — autrement dit, la fiscal dominance.

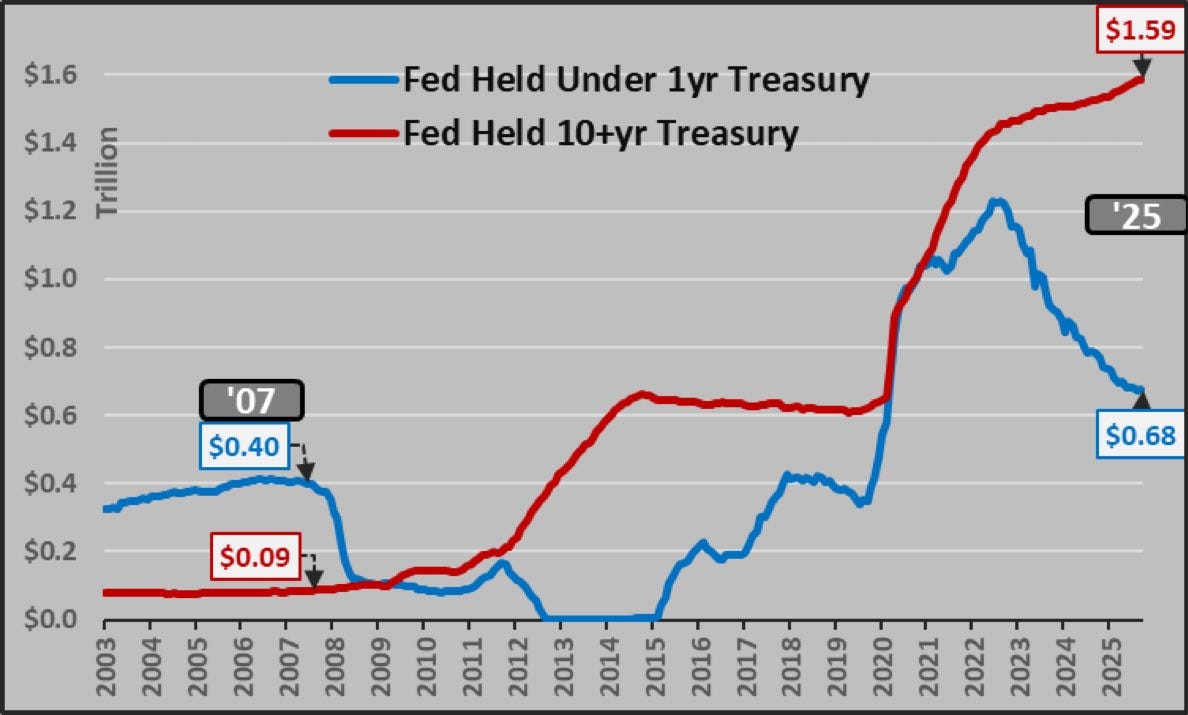

Depuis deux ans, la Fed n’est plus en mesure de conduire une politique indépendante. Le poids du déficit américain et la nécessité de refinancer en continu une dette de plus de 35 000 milliards $ imposent leurs contraintes à la banque centrale. Le Trésor américain a choisi d’inonder le marché de titres à court terme – des T-Bills de quelques mois – pour éviter d’émettre sur le long terme, où les taux sont devenus insoutenables.

Ce basculement se traduit par un raccourcissement brutal de la maturité moyenne de la dette détenue : 0,68 trillion $ à moins d’un an, contre 1,6 trillion $ au-delà de dix ans. La structure du bilan de la Fed reflète désormais celle d’un système qui se finance à court souffle. C’est le symptôme typique d’une politique monétaire subordonnée aux besoins fiscaux : on n’émet plus pour gérer les taux, mais pour survivre au prochain refinancement. Ce QE fiscal, déguisé en gestion de maturité, vise à contenir artificiellement les taux longs — sans quoi la charge d’intérêt du Trésor deviendrait explosive.

Mais cette construction artificielle commence à se fissurer, car de plus en plus d’investisseurs — banques centrales, fonds institutionnels, et désormais grand public — comprennent la supercherie du financement de la dette par la création monétaire déguisée. Sous couvert de “stabilité” ou de “gestion de la courbe des taux”, les gouvernements vivent désormais en dépendance permanente vis-à-vis de la liquidité des banques centrales. Ce mécanisme, que l’on appelle “dominance fiscale”, maintient les marchés en apesanteur tout en dissimulant la perte de crédibilité du système. Et c’est précisément sur le marché des métaux physiques — là où le réel ne peut être imprimé — que cette illusion commence à se briser.

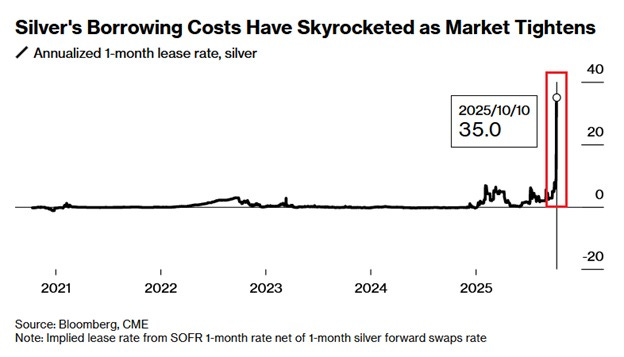

Les stocks disponibles du LBMA et du COMEX ont fondu d’un tiers en deux ans, et la situation s’est inversée : pour la première fois depuis 1980, les contrats à terme s’échangent en forte backwardation, avec des prix spot supérieurs de plus de 2 $ aux échéances futures. Cela signifie que le métal livré aujourd’hui vaut nettement plus cher que celui promis demain — un signe sans équivoque de dislocation du marché. Les détenteurs de barres refusent de prêter, les taux de leasing s’envolent et les primes de livraison atteignent des niveaux record.

Les dernières données de marché indiquent que les taux de leasing de l’argent à Londres ont atteint des sommets historiques :

En clair, il n’y a plus assez d’argent “disponible” pour circuler. Ce qui reste dans les coffres appartient à des acteurs qui ne souhaitent plus le prêter.

Le phénomène est en réalité plus profond : il touche au cœur même du modèle des grandes banques de métaux précieux, les Western Bullion Banks.

Leur modèle repose sur des opérations massives d’achat et de vente simultanées d’or et d’argent — longues et courtes à la fois — afin de dégager de faibles marges sur des volumes colossaux. Le problème, c’est que ces échanges portent sur du métal non alloué au LBMA, c’est-à-dire des promesses de livraison papier, dont seule une petite fraction est adossée à du physique réel. Tant que la liquidité circulait entre elles, le système tenait.

Mais ces dernières semaines, les clients industriels — inélastiques par nature — ont fini par drainer le flottant d’argent du LBMA jusqu’à un niveau critique. Une première banque a alors refusé de prêter du métal physique à ses homologues. Les échanges interbancaires se sont aussitôt bloqués.

Même le recours au contournement habituel — consistant à emprunter des parts du fonds SLV pour les convertir en métal physique — s’est arrêté net. Aujourd’hui, les Bullion Banks ne se prêtent plus d’argent physique entre elles : le système interbancaire du métal est à l’arrêt.

Dans ce contexte, la tension sur le physique fait peser un danger bien plus sérieux : celui des livraisons à venir sur les contrats futures. Si les stocks éligibles à la livraison continuent de fondre au rythme actuel, certains contrats risquent de se retrouver sans contrepartie réelle. Les positions vendeuses — les shorts — devront livrer un métal qui n’existe plus dans les coffres. Ce scénario, longtemps jugé impossible, est désormais sur toutes les lèvres dans les salles de marché spécialisées. Et c’est là que le parallèle devient évident : le marché de l’argent joue désormais le rôle du canary in the coal mine — le canari dans la mine de charbon — celui qui avertit avant l’effondrement.

Tandis que les marchés actions sont pilotés par des algorithmes et que le Bitcoin est maintenu à flot par une liquidité synthétique, le marché de l’argent, lui, met en lumière la fracture entre le papier et le réel. Le physique manque, les promesses de livraison vacillent, et les investisseurs les plus avertis préfèrent désormais demander le métal plutôt que son équivalent dérivé. Ce basculement n’est pas anodin : il annonce peut-être la fin du cycle où tout pouvait être monétisé, titrisé, re-hypothéqué. Dans un monde où la dette courte alimente le système comme une perfusion, la rareté du tangible redevient la seule vérité économique.

Et l’argent, le plus monétaire des métaux industriels, en est devenu le témoin central. Ce n’est pas un épisode isolé, mais bien le signal d’un système qui ne tient plus debout que par la manipulation.

Beaucoup d’investisseurs commencent d’ailleurs à comprendre qu’opérer sur des options 0DTE dans un tel environnement relève de la roulette russe. Le VIX, désormais instrumentalisé pour écraser les primes de ces options, ne mesure plus le risque : il le dissimule.

Le marché n’a plus de véritable prix ni de véritable volatilité — seulement des ajustements forcés. Ce n’est plus une bourse, mais un casino vidé de ses teneurs de marché, peuplé de retail traders et d’algo scalpers, où la liquidité n’est plus qu’une illusion.

Pendant ce temps, la demande d'or et d’argent physiques explose : ce n’est plus un placement, mais une fuite hors d’un système papier sur-levierisé, où plus aucun indicateur n’est fiable.

La “fin de partie” ne se jouera pas sur un écran Bloomberg… elle se joue déjà dans les coffres, là où il n’y a plus rien à prêter.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.