Vendredi 10 octobre, en fin de matinée, j’ai reçu un coup de téléphone d'une amie qui a travaillé toute sa carrière dans une filiale d’un grand groupe de métaux précieux.

Cette amie a reçu vendredi matin un courriel de son ancien employeur, lui demandant de suspendre tout achat d’argent, quelle qu’en soit la quantité.

Surprise par une telle directive — une première à sa connaissance — elle a immédiatement contacté le siège du groupe pour en obtenir confirmation et des explications.

Vendredi matin, les London Lease Rates de l’argent avaient franchi le seuil exceptionnel des 125% — DU JAMAIS VU !

Or, lorsqu’un trader du groupe achète du métal, celui-ci est loué au taux officiel des London Lease Rates jusqu’à sa revente.

Mon amie a ensuite pris contact avec ses homologues sur le marché : tous avaient reçu, au même moment, l’ordre de suspendre leurs achats d’argent vendredi.

J'ai eu confirmation de cette information en surfant sur Internet : d’autres raffineurs ont également suspendu tous leurs achats d’argent.

Le marché était donc complètement gelé.

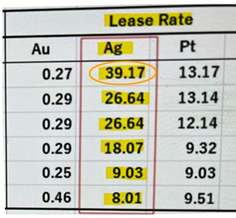

En temps normal, les lease rates de l’argent, comme ceux de l’or, tournent autour de 0,25%.

Jeudi 9 octobre, les taux de l’argent ont atteint 39,17% :

Avant de s’envoler à plus de 125% le vendredi…

Ce mouvement pourrait indiquer que certains traders ont cherché à exploiter la forte hausse des cours de l’argent à Londres en procédant à des ventes à découvert, autrement dit en cédant du métal qu’ils ne possédaient pas. Le refus quasi général de prêter de l’argent, sauf à des taux environ 600 fois supérieurs à la moyenne, suggère l’occurrence d’un short squeeze majeur.

Vendredi, le marché au comptant de Londres est resté figé autour de 50 $, tandis que les contrats à terme du COMEX, à New York, connaissaient une légère correction. Ce lundi 13 octobre, les prix du Silver à New York et à Shanghai semblent désormais s’être alignés sur ceux du marché au comptant londonien.

Encore des faits...

Quoique vous puissiez lire chez les analystes financiers depuis 3 jours, souvenez vous de ces faits incontestables :

1. Instructions du gouvernement chinois pour développer l’exploitation minière de l’or et l’argent daté du 23 juin 2025

- Promouvoir un nouveau cycle d'actions stratégiques pour réaliser des percées en prospection ;

- Promouvoir la prospection dans les zones profondes et marginales des mines existantes de grande et moyenne taille ;

- Promouvoir l'expansion des capacités des mines en exploitation, la production des mines en construction et la construction de nouvelles mines ;

- Renforcer l'utilisation globale des ressources à faible teneur, difficiles à traiter et coexistantes ;

- Améliorer le taux de récupération de l'or, de l'argent et des éléments précieux associés ;

- Encourager le développement des ressources secondaires dans les bassins de résidus d’or ;

- Promouvoir le recyclage de l'or et de l'argent tels que les produits électriques et électroniques mis au rebut ;

- Améliorer le système de marché du recyclage de l'or ;

- Renforcer la coordination et la coopération des politiques fiscales, financières, d'investissement, d'importation et d'exportation avec les politiques industrielles ;

- Utiliser les canaux de financement existants pour soutenir le développement des technologies clés de la filière or et argent ;

Autrement dit, il s’agirait de relever le cours de l’or et de l’argent afin de rendre l’ensemble de ces opérations économiquement justifiable.

Lorsque le cours de l’argent atteindra un niveau suffisamment élevé, les investisseurs se tourneront massivement vers la prospection géologique, la remise en service d’anciennes mines jusque-là non rentables, l’ouverture de nouveaux sites d’extraction, ainsi que le développement du recyclage et, potentiellement, l’exploitation des gisements sous-marins, si les prix permettent de rentabiliser cette nouvelle filière.

2. Ordre Exécutif de Donald Trump du 20 mars 2025 pour relancer les mines et leurs financement

En 2025, l’USGS — l’Institut d'études géologiques des États-Unis — a inscrit l’argent sur la liste des "minéraux critiques essentiels" :

Dans cette liste publiée par l’USGS le 26 août 2025, figurent notamment le cuivre, le plomb, l’argent et le zinc. Il faut rappeler que près de 70% de la production mondiale d’argent provient en réalité de mines de cuivre, de plomb et de zinc.

3. Les directives du G7 datées du 17 juin 2025 pour développer les mines des "minéraux critiques essentiels aux économies numériques et énergétiques"

Il existe donc une entente internationale visant à développer l’exploitation de ces minéraux critiques, dont les gisements tendent à s’épuiser.

Sans argent, il est tout simplement impossible de fabriquer des panneaux photovoltaïques ou de faire progresser l’intelligence artificielle.

Comme le rappelle notre article sur les cycles de l’Industrie minière, il faut en moyenne dix ans entre la découverte d’un gisement et l’entrée en production d’une nouvelle mine.

Entre les directives gouvernementales évoquées ci-dessus et l’arrivée sur le marché des volumes d’argent nécessaires aux projets numériques et énergétiques, une phase de pénurie aggravée semble inévitable. Celle-ci pourrait durer plusieurs années, entraînant une forte hausse du prix de l’once d’argent.

Une tendance extrêmement haussière

Je suis Michael Oliver, le président de Momentum Structural Analysis, depuis plus de dix ans. C’est un homme mesuré, passionné uniquement par l’étude des tendances (momentum, en anglais). Il a d’ailleurs conçu ses propres logiciels pour affiner ses analyses. Un homme sage, calme et surtout fiable.

Dans sa dernière évaluation MSA, datée du 28 septembre et adressée à ses abonnés, Michael Oliver révise nettement à la hausse ses prévisions pour l’argent au cours des prochains mois et du premier trimestre de l’an prochain. Le rapport met en évidence la structure des prix et la dynamique à long terme comme les signes avant-coureurs d’une phase d’accélération verticale.

Ce mouvement, décrit comme "massif et brutal", traduit une réévaluation en profondeur de l’argent, à la fois comme actif monétaire et comme métal industriel.

Notez que l’échelle utilisée ici est logarithmique — observez celle située à droite du graphique.

L’intervalle entre 1 et 10 est identique à celui séparant 10 de 100 ou encore 100 de 1 000.

Autrement dit, entre 1975 et 2007, les variations se mesuraient en dixièmes de dollar avant que le cours ne progresse d’un seul dollar.

Depuis 2007, le cours de l’argent s’est nettement accéléré, multiplié par dix au total. Il est passé de 11 $ en 2020 à près de 50 $ ces derniers jours. Dans les mois à venir, une nouvelle phase d’accélération pourrait se produire jusqu’au franchissement du seuil des 100 $.

Depuis le 23 décembre 2013, nous savons que l’application de la règle 589 permettra au cours de l’argent de progresser jusqu’à 12 $ par jour, soit environ 60 $ par semaine. En partant d’un niveau de 100 $, cela signifierait qu’en l’espace d’une quinzaine de semaines — à peine trois mois et demi — le cours de l’argent pourrait atteindre 1 000 $.

Les 1 000 $ l’once — l’objectif que j’avais déjà évoqué sous différentes formes dans mon livre, il y a treize ans.

Un marché de l’argent totalement opaque

En septembre, la LBMA affichait des stocks de 790 Moz, soit 24 581 tonnes d’argent. Cependant, plus de 20 000 tonnes sont détenues par les ETF, ne laissant qu’environ 4 300 tonnes de flottant théorique. Reste une question essentielle : quelle part de ce flottant est en réalité détenue par les banques chinoises membres de la LBMA, qui conservent leurs réserves dans leurs propres chambres fortes, agréées par l’organisation ?

Quelle part du stock officiel du fonds SLV, soit 496,5 Moz, correspond à de l’argent détenu en pleine propriété — autrement dit, non loué à la banque J.P. Morgan ?

Le stock théorique de J.P. Morgan appartient-il réellement à la banque, ou est-il conservé pour le compte du Trésor américain — voire pour celui de la Banque populaire de Chine ?

Souvenez-vous de ce qu’a écrit le CME, la maison mère du COMEX, en février 2021 à la CFTC, le régulateur du marché des métaux précieux :

"Le marché, dans un effort pour représenter un approvisionnement livrable réaliste de ce qui pourrait être facilement disponible pour la livraison, a décidé de réduire de son estimation de l'approvisionnement livrable 50% de son argent éligible déclaré." (Source : archives du CME)

À ce moment-là, les stocks dits "éligibles" du COMEX représentaient 240 Moz. Autrement dit, environ 120 Moz d’argent présentes au COMEX n’étaient pas destinées au marché : il s’agissait de métal appartenant à des particuliers, à des industriels ou à des fonds, stocké dans des entrepôts sécurisés agréés COMEX, ou ne répondant pas aux critères de qualité requis par le marché.

Ce sont des stocks appartenant à des particuliers, des industriels ou des fonds d’investissement et qui sont simplement stockés dans des entrepôts sécurisés, agréés COMEX ou qui n’ont pas la qualité de silver exigée par le marché. On constate que, malgré cet aveu, les stocks déclarés par le COMEX n’ont jamais été ajustés.

Depuis 2019, le marché de l’argent enregistre officiellement six années consécutives de déficit. Selon le Silver Institute, ces déséquilibres cumulés atteindraient 1 177 Moz, pour une production minière estimée à 850 Moz et une demande de 1 148 Moz. Il serait grand temps que les prix de l’argent reflètent enfin cette réalité.

C’est ce que l’ensemble des politiques — Chine, États-Unis, G7 — ont apparemment décidé de faire.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.