En raison de la concurrence mondiale, les prix des minerais — quelle qu'en soit la nature — ont tendance à baisser avec le temps. Il arrive un moment où l’exploitation d’une mine devient économiquement rentable en raison de la faiblesse des prix. Les petites entreprises, incapables de supporter cette pression, ferment ou sont rachetées par des concurrents disposant de ressources financières plus importantes, qui finiront toutefois eux aussi par cesser leur activité si les conditions ne s’améliorent pas. Ce processus entraîne une phase de concentration du secteur minier, suivie d’une raréfaction progressive de la production du minerai concerné.

Jusqu’au moment où l’industrie découvre un nouvel usage pour ce minerai, générant ainsi une nouvelle demande. Mais compte tenu de la diminution progressive de l’offre pendant la phase précédente, le marché se retrouve alors en situation de pénurie et les industriels doivent surenchérir sur les prix pour obtenir le minerai qui leur est indispensable. À terme, cette flambée des prix attire l’attention des investisseurs, qui voient une opportunité rentable et décident de financer la réouverture d’anciennes mines, désormais viables économiquement grâce à la hausse des cours.

Relancer une ancienne mine ou en créer une nouvelle nécessite en général une dizaine d’années avant d’atteindre la pleine production. Durant ce laps de temps, la pénurie persiste et les prix continuent de grimper, attirant un nombre croissant d’investisseurs séduits par l’aventure minière.

Plusieurs années plus tard, l’offre finit par rattraper — voire dépasser — la demande, réintroduisant la concurrence et entraînant une baisse progressive des prix.

Le cycle recommence alors.

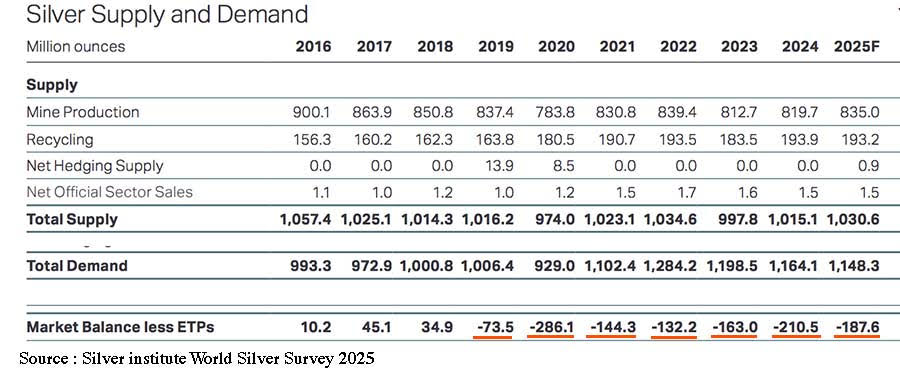

Depuis au moins sept ans, l’offre d’argent est inférieure à la demande. Cette situation s’explique notamment par la baisse continue de la teneur en argent des minerais extraits des anciennes mines, la hausse des prix de l’énergie, et l’augmentation des coûts de la main d’oeuvre, en partie liée à l’inflation. Face à ces contraintes, de nombreuses compagnies minières ont fermé les sites les moins rentables et se sont réorientées vers l’exploitation de filons d’autres minerais jugés plus profitables économiquement.

Ces dix dernières années, la demande industrielle d’argent a fortement progressé, notamment en raison du développement du photovoltaïque et des nouvelles technologies vertes, mais aussi de la croissance de l’industrie de l’armement — un facteur que les analyses de Metals Focus persistent à négliger année après année. Pourtant, la guerre en Ukraine se joue jour et nuit dans les airs, avec des drones et des missiles particulièrement gourmands en composants électroniques, eux-mêmes consommateurs d’argent. Par ailleurs, les discours politiques à travers l’Europe, appelant à une hausse significative des budgets de Défense en prévision d’un conflit avec la Russie, laissent présager une augmentation marquée de la demande en argent dans les années à venir.

Le 4 juillet 2022, Peter Hambro, l’une des dirigeants les plus en vue du LBMA, a accordé une interview surprenante à Reaction Life. Il y révélait que, depuis les années 1960, le marché des métaux précieux avait été manipulé par un "Cartel" — auquel il appartenait — à travers la création de différentes formes d’or et d’argent "papier". L’objectif principal de cette manipulation était, selon lui, de dissimuler l’inflation réelle, c’est-à-dire la perte progressive du pouvoir d’achat des monnaies. Hambro a affirmé que cette opération de falsification des marchés était orchestrée par la Banque des règlements internationaux (BIS), via le London Gold Pool.

Or, en 2022, la BIS a progressivement liquidé tous ses swaps d’or, juste avant que l’or ne soit reclassé comme actif Tier One et que les nouvelles règles NSFR de Bâle III n’entrent en vigueur.

Depuis, le prix de l’or est passé de 1 875 $ à 3 415 $ l’once.

Le prix de l’argent est passé de 17,70 $ à 36 $, mais il demeure encore insuffisant pour rendre son exploitation minière véritablement rentable. Face à l’épuisement progressif des gisements terrestres connus, un prix nettement plus élevé sera nécessaire, d’une part pour relancer les campagnes de prospection géologique, et d’autre part pour exploiter les gisements sous-marins.

L’argent se trouve ainsi à l’aube d’une revalorisation majeure.

Un décret publié récemment, invoquant la Loi de Production pour la Défense Nationale — principal levier dont dispose le Président pour orienter l’activité économique en fonction des priorités militaires — dit ceci :

"Les États-Unis possèdent d'importantes ressources minérales susceptibles de créer des emplois, d'alimenter la prospérité et de réduire considérablement notre dépendance à l'égard des pays étrangers.

Les États-Unis étaient autrefois le premier producteur mondial de minéraux lucratifs, mais une réglementation fédérale excessive a érodé la production minérale de notre pays."

L'administration Trump a fait de la production et du raffinage américains de minéraux critiques et de terres rares une priorité absolue et conclut des accords miniers avec divers pays afin d'accéder à l'approvisionnement en éléments essentiels à la fabrication de nombreux produits, des smartphones et voitures électriques jusqu'aux avions de chasse F-35.

Plus que l'approvisionnement en minéraux bruts, les États-Unis ont besoin de produits raffinés à partir de ces minéraux, prêts à être utilisés dans l'électronique, les systèmes de défense et les batteries.

Ce décret parle essentiellement de l’argent, sans jamais le nommer.

Ainsi, pour stimuler la production minière nationale, le gouvernement des États-Unis semble prêt à initier un nouveau cycle minier en laissant le prix de l’argent s’apprécier.

Silver

Le graphique de l’argent laisse entrevoir une possible envolée des cours vers les 38 $ dans les prochains jours :

Il convient de noter qu’après la cassure de la résistance majeure des 35 $, nous assisterons certainement à un pull-back sur cette résistance pluri-annuelle dans les jours ou semaines à venir.

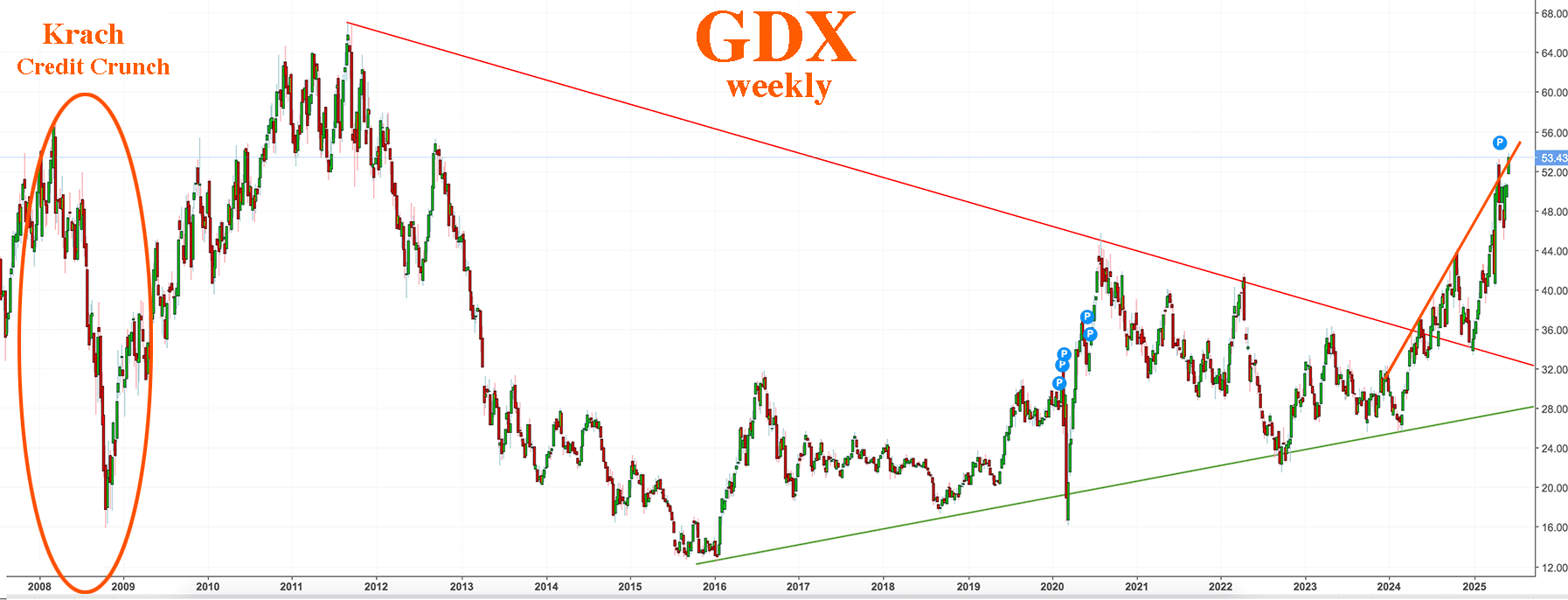

Credit Crunch

De nombreux analystes en métaux précieux affirment jour après jour que l’or et l’argent sont voués à s’envoler. Et sur ce point, ils ont raison.

En revanche, lorsqu’ils prétendent que les actions minières multiplieront ce mouvement par cinq, à la manière de simples options CALL, c’est faux.

Une mine reste avant tout une entreprise cotée.

Lors de son intervention au Reagan National Economic Forum, qui s’est tenu les 29 et 30 mai, Jamie Dimon, président de JP Morgan, a déclaré qu’un krach obligataire était inévitable. Selon lui, ce n’est plus une question de possibilité, mais de timing — il ignore quand exactement cela surviendra, mais en est certain.

Lors d’un krach obligataire ou boursier, la baisse accélérée de la valeur des actifs entraîne une destruction de la masse monétaire.

En bourse, presque tous les titres sont achetés avec une forme de crédit, puisqu’il suffit le plus souvent de verser 20% de la valeur des titres achetés pour avoir les 100% en portefeuille.

Comme nous l'avons constaté lors de la crise de 2008-2009, plus les actions chutent, plus les courtiers exigent de leurs clients qu’ils augmentent leur dépôt de garantie pour couvrir leurs positions. Ce mécanisme est connu sous le nom "d’appel de marge". Pour répondre à un appel de marge, l’investisseur doit trouver des liquidités de toute urgence. Pour cela, il va vendre une partie de sa ligne d’actifs, qui ont le mieux résisté au début de la baisse.

C’est ainsi qu’en 2009, certaines mines juniors parmi les plus prometteuses se sont effondrées, perdant jusqu’à 95% de leur valeur.

Il ne fait aucun doute qu’un krach obligataire est imminent — les premiers signes sont déjà visibles. Au Japon, la Banque centrale (BoJ) a entamé une réduction de son bilan et s’attaque au gigantesque montage financier du yen carry trade, mis en place depuis plus de vingt ans.

À chaque relèvement de taux opéré par la BoJ au cours des 18 derniers mois, les acteurs ayant emprunté en yen ont été contraints de rembourser en urgence, ce qui a déclenché des secousses sur les marchés mondiaux — notamment des chutes marquées à Wall Street.

Il est très probable que le krach obligataire provoque une forte correction des marchés boursiers. Cette destruction massive de masse monétaire emportera tout sur son passage. Les actions minières, en particulier, risquent d’être lourdement impactées par le « credit crunch » à venir — comme ce fut le cas en 2008-2009, mais sans doute de façon encore plus brutale, compte tenu du gonflement de la dette mondiale depuis lors.

Il est donc vivement conseillé de privilégier l’investissement dans des métaux physiques — or ou argent — réellement détenus.

Face à la dévaluation monétaire en cours, qui ne fera que s’accélérer dans les mois à venir, votre métal physique constitue une forme essentielle de protection patrimoniale.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.