Il y a 33 ans, The Economist a publié un article annonçant une nouvelle monnaie mondiale "aux alentours de 2018".

Sur la couverture du magazine, le Phénix, renaissant des cendres des monnaies fiduciaires, porte en médaille une pièce d’or millésimée 2018.

The Economist: "Préparez-vous à une monnaie mondiale d'ici 2018 » #or #devise #monnaie https://t.co/aRUCWKQ6W1 pic.twitter.com/wFYyUZwqAw

— OR.FR (@Or_fr_) September 2, 2017

Comment quelqu’un a-t-il pu être assez sûr de lui pour avancer une date aussi précise, avec 33 ans d’avance, pour un événement d’une importance mondiale ? N’est-ce pas extraordinaire ?

Cet événement est actuellement en cours. Ce qui pourrait se passer à la fin de ce mois de juin aurait pû effectivement avoir lieu en 2018. Voilà pourquoi.

1988 - 2008 - 2018 : l’histoire du NSFR de Bâle III

La faillite de la Banque allemande Herstatt en 1974, qui a mis en lumière les graves dysfonctionnements du système bancaire, était susceptible d'amener un risque systémique. Pour y remédier, les banques centrales du G10 puis du G13, réunies dans le Comité de Bâle, ont travaillé à de nouvelles règles bancaires et financières pour assurer la sécurité du système. Après 14 années de travaux, les membres du G13 signent une série de protocoles, qui furent appelés les "Accords de Bâle". C’était en 1988.

Quelques semaines plus tard seulement, une personne extrêmement bien informée écrivait ce fameux article : "Préparez-vous à une nouvelle monnaie mondiale". Dans le corps de l’article, il est question d’une monnaie parfaitement stable, n’autorisant pas les gouvernements à recourir à l’inflation pour financer leurs déficits budgétaires. L’or est la seule monnaie offrant cette stabilité de pouvoir d’achat.

L’or retiré du système monétaire international en 1971 par le Président Nixon au profit d’un dollar purement fiduciaire, est donc le mythique Phénix qui doit renaitre de ses cendres. C’est ce que proclame l’image en couverture du magazine.

Mais par quel chemin ?

Après 1988, le Comité de Bâle a continué son travail, alors que le monde semblait en plein chaos. Faillite des caisses d’épargne américaines autour de 1987, faillite de l’URSS en 1991, crise mexicaine de 1995, crise asiatique avec la faillite des petits dragons en 1997, crise financière russe en 1998, crise systémique due à la faillite de LTCM en 1998… En 2004, après 16 ans de travail, les banquiers centraux du G13 signent les "Accords de Bâle II", révisant les normes de fonds propres par rapport aux risques de crédit et de marché. Ces recommandations devaient être progressivement mise en oeuvre de 2007 à 2008.

Mais en 2007, la bulle immobilière américaine est gonflée par des prêts hypothécaires à risque, les subprimes. Les banques vont transformer des lots d’hypothèques en produits financiers très complexes mais supposés à fort rendement, qui seront vendus à toutes les banques de la planète ou presque. Quand le marché immobilier se retourne et que les investisseurs s’aperçoivent que ces produits financiers sont des junk bonds, le marché s’effondre brutalement. L’une des plus grandes banques de New York fait faillite, provoquant une chute de dominos à l'échelle mondiale et une crise systémique internationale.

Après les crises successives des années 90, les pays émergents se sont concertés et ont formé une alliance derrière leurs leaders - Brésil, Russie, Inde et Chine - appelés les BRICS. Représentant 41% de la population mondiale, ces pays estiment que les instances internationales (FMI, Banque Mondiale, etc...) privilégiaient l’économie occidentale, notamment les États-Unis, à leur détriment. Le G13 est ainsi devenu le G20. C’est en novembre 2008, en pleine crise financière, sous la présidence des États-Unis, que le G20 réunit pour la première fois les chefs d’État et leurs ministres des finances en plus des gouverneurs des banques centrales. Le Financial Times a qualifié cette réunion de "Nouveau Bretton Woods", car les chefs d’État de la plupart des grands pays réclamaient une réforme profonde du système monétaire.

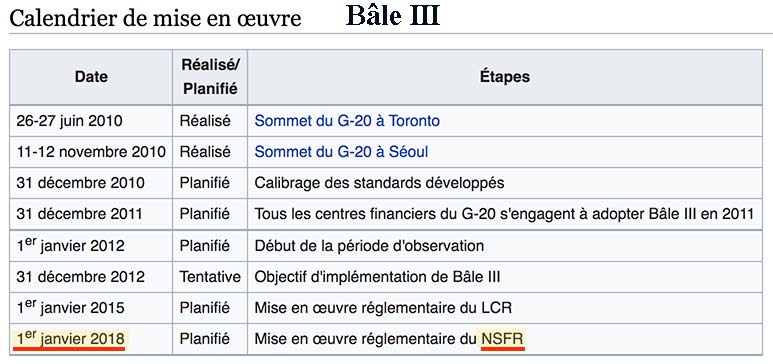

Dès le G20 suivant, à Londres en 2009, le Conseil de Stabilité Financière est élargi pour inclure tous les membres du G20. C’est à ce moment-là que commencent de nouveaux travaux des autorités financières du G20, qui vont aboutir aux "Accords de Bâle III", signés le 16 décembre 2010. Dans ces nouvelles règles, il est question de ratios de liquidités et notamment du ratio structurel de liquidité à long terme (NSFR - Net Stable Funding Ratio), qui devra être obligatoire le 1er janvier 2018. (Cf. Page 12 du document original de 2010 de la BIS ou sa simplification sur Wikipedia.)

Comme on le sait depuis quelques mois, la mise en œuvre du NSFR, notamment sur l'or alloué ou non alloué et sur ses produits dérivés, va provoquer un séisme sur le marché et entraîner une sérieuse revalorisation du prix de l’once d’or physique. Quant au jeu de l’or-papier, il ne va plus intéresser les banques et ne s’adressera plus qu’à quelques professionnels cherchant à hedger une livraison future.

L’or et la réglementation Bâle III : les éléments à considérer

— OR.FR (@Or_fr_) March 11, 2021

➤ Lire : https://t.co/snqg0Whl4j#BaleIII #or #BRI #COMEX #LBMA pic.twitter.com/7Z73HDEfj8

Certains rares joueurs d’échecs sont capables de prévoir leur victoire 20 coups à l’avance.

L’auteur de l’article de The Economist est de ce calibre, ayant anticipé 33 ans à l’avance ce qui allait se passer à la suite des premiers Accords de Bâle III.

D’une manière ou d’une autre, il a probablement dû "conseiller" les membres du Comité pour que la partie se déroule comme prévue initialement.

Les règles de Bâle III concernent toutes les Grandes Banques dans le monde

Les grandes banques chinoises sont aux normes de Bâle III. Le NSFR est la règle depuis mars 2019.

En Inde, les grandes banques sont aux normes Bâle III depuis 2019. Le NSFR y sera obligatoire le 1er octobre 2021.

En Russie, les banques sont également déjà aux normes de Bâle III.

Pour mémoire, les grandes banques américaines devront appliquer le NSFR le 1er juillet 2021 (Cf. la directive de l’OCC, de la Réserve Fédérale et de la FDIC.)

Cette règle s’applique aux banques, caisses d’épargne ou de retraite américaines et à leurs filiales dont les actifs dépassent 100 Md$. Idem pour les filiales de banques étrangères.

Soit les 39 plus grosses banques aux États-Unis.

Le "reset" annoncé à Davos en 2014 par la directrice du FMI, Christine Lagarde est déjà en marche. La cadence va accélérer le mois prochain.

Les interminables négociations au FMI sur le contenu du panier de monnaies composant le DTS doivent impérativement aboutir avant la fin du premier semestre 2022, pour une mise en application au 1er août 2022.

Je ne serais pas surpris que l’or occupe 20% des parts de ce panier, comme dans les réserves monétaires de la Russie ou dans celles imposées au National Wealth Fund russe depuis jeudi dernier. (Source)

Affaire à suivre sans modération.

Combien de temps avant une restructuration du système monétaire ? (@FabriceDrouin)

— OR.FR (@Or_fr_) October 26, 2020

Lire : https://t.co/9iiCZ2ZQZe pic.twitter.com/WPB4I3QIpZ

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.