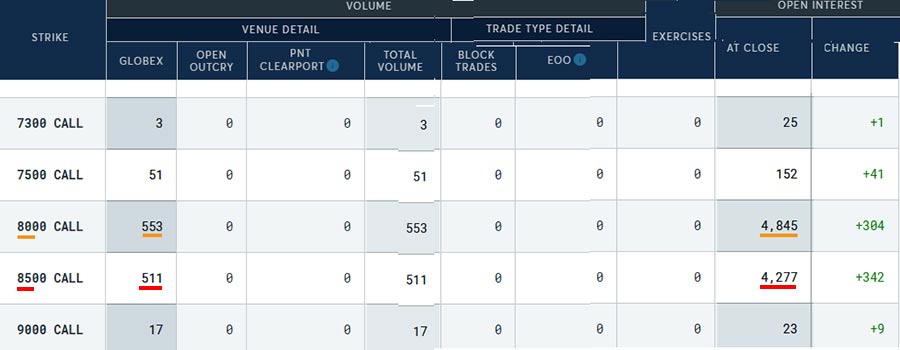

Voilà la hausse que les traders anticipent pour février 2026 au travers de leurs positions en “CALL” :

Il n’y a que 25 contrats positionnés pour une hausse à 73 $.

On en trouve 152 visant 75 $.

À comparer aux 4 845 contrats qui anticipent 80 $, et aux 4 277 contrats qui misent déjà sur 85 $ l’once d’argent.

Pour mémoire, la suite de Fibonacci est une suite de nombres entiers où chaque terme correspond à la somme des deux précédents. Elle commence par 0.

Les dix premiers termes qui la composent sont : 0, 1, 1, 2, 3, 5, 8, 13, 21, 34.

La suite se poursuit ensuite avec : 13, 21, 34, 55, 89, 144, 233, 377, 610, 987, 1 597, 2 584, 4 181, 6 765, 10 946.

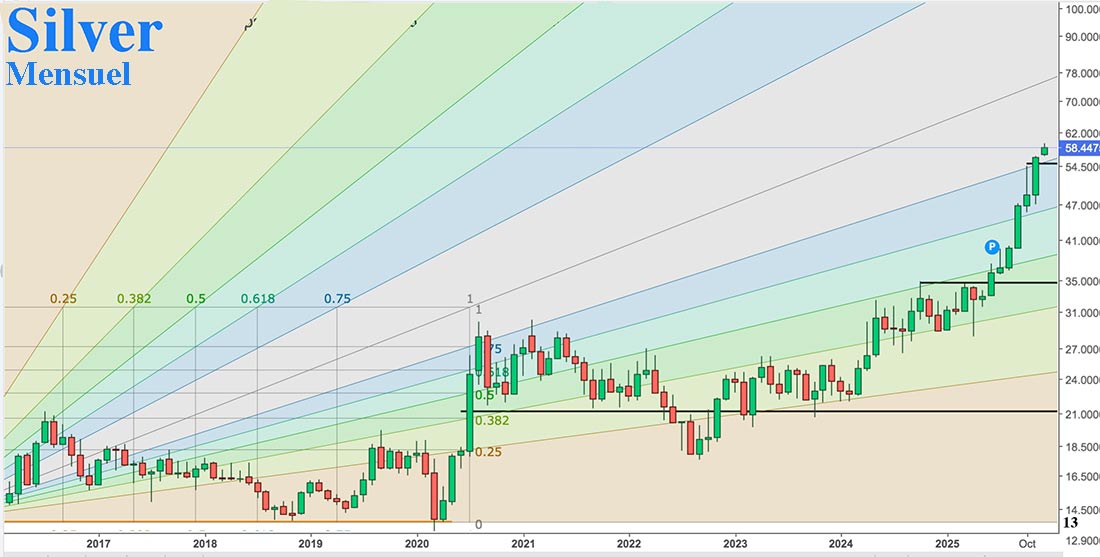

Si l’on compare les cours de l’argent à la spirale de Fibonacci :

- Les cours ont stagné sur la base 13 $ pendant 60 mois ;

- Ils ont ensuite été bloqués autour du support 21 $ pendant 45 mois ;

- Puis ils ont grimpé jusqu’à la résistance 34 $ sur une période de 15 mois ;

- La progression vers la résistance 55 $, elle, n’a duré que 5 mois.

Nous entrons désormais dans la phase 89 $, qui devrait être encore plus courte — en mois ou même en semaines.

Puis, logiquement, les cours devraient se diriger vers la résistance suivante : 144 $.

Les cours de l’argent pourraient être en train de révéler que nous nous dirigeons vers une phase d’hyperinflation.

Je ne prétends pas maîtriser parfaitement les outils de trading basés sur Fibonacci ; toutefois, sur le graphique mensuel ci-dessous, si l’argent clôture le mois de décembre au-dessus de 55 $, la prochaine jambe de hausse pourrait être extrêmement puissante — dans toute la zone mise en évidence en mauve.

Il y a plusieurs raisons possibles à cela.

La première est évidente

Depuis plusieurs années, la demande d’argent métal physique dépasse largement l’offre. Les chiffres du Silver Institute sont biaisés, car ils mélangent argent physique et l’argent “papier” des ETF, tandis que ceux du LBMA et du COMEX sont faussés par la confusion entre métal simplement entreposé dans des entrepôts agréés et métal réellement disponible à la vente.

Le défaut de livraison survenu au LBMA début octobre — qui a entraîné un gel complet du marché — en a apporté la démonstration la plus nette.

Que signifie la dislocation du marché de l'argent ? (@LaurentMaurel_)

— Or.fr (@Or_fr_) October 18, 2025

▶ https://t.co/28WirPN2sT pic.twitter.com/38nuUEyIeG

La panique de Thanksgiving sur le COMEX en est une autre illustration. La demande simultanée de 7 330 contrats de 5 000 oz, tombée le dernier jour de trading, a conduit à une fermeture du marché pendant dix heures. Cette livraison s’est révélée impossible : les stocks officiellement présentés comme “disponibles” ne l’étaient pas. Il a fallu dix heures de négociation pour que l’acheteur accepte que 6 816 contrats soient réglés en cash, assortis d’une prime de 65 millions $.

Ces deux marchés viennent donc de faire défaut l’un après l’autre. Ils sont condamnés à brève échéance.

Cela implique que toutes les manœuvres du “Cartel” depuis 50 ans — visant à détourner la demande de métal physique vers des ersatz à terme ou vers les ETF — sont, elles aussi, condamnées. Si les banques qui prêtent leurs lingots à ces ETF (type SLV ou GLD) cessent de jouer le jeu et préfèrent exporter leurs stocks vers Shanghai, alors les marchés occidentaux des métaux n’auront plus aucun poids dans la fixation des prix.

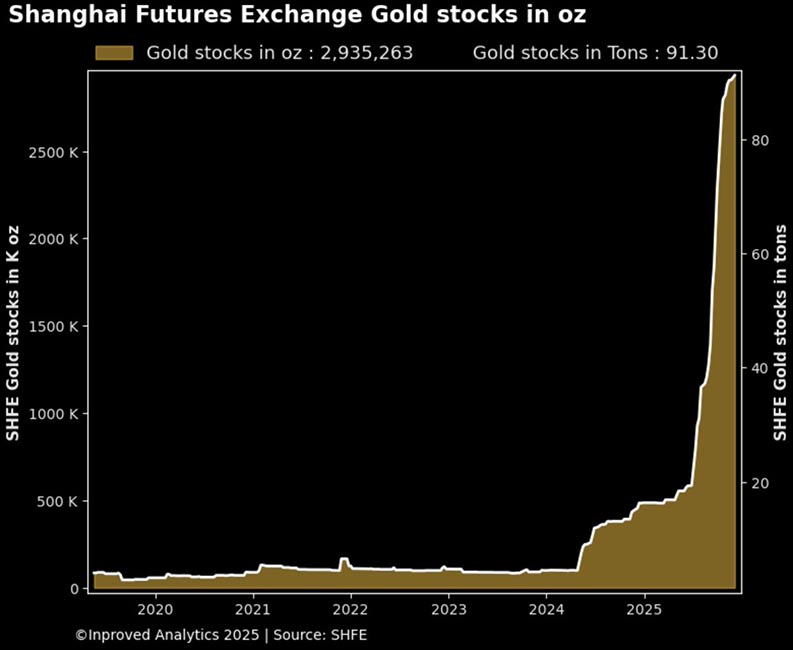

Or, le stock d’or du SHFE, le marché des futures de Shanghai, connaît depuis quelques mois une envolée verticale, avec une accélération très marquée depuis juillet 2025 :

Jamie Dimon, le patron de JP Morgan, a d’ailleurs transféré l'ensemble de son bureau de trading d'or (plus de 50 traders et leurs familles) de New York à Singapour jeudi dernier — sans le moindre communiqué officiel.

Voilà deux indications fortes que le centre de gravité du trading des métaux précieux s’est désormais déplacé vers l’Asie.

La deuxième raison est plus secrète

Depuis un demi-siècle, la Réserve fédérale et l’Office of the Comptroller of the Currency tentent de maîtriser le cours de l’or et de l’argent en utilisant des produits dérivés via les bullion banks placées sous leur influence. Selon les statistiques de la BIS, il existe 993 milliards $ de dérivés liés à l’or, contre 152 milliards $ pour l’argent. Certains spécialistes estiment qu’au-delà de 55 $ l’once d’argent, cela coûtera une fortune exponentielle aux bullion banks. Cela explique la bataille actuelle pour empêcher les cours de monter à 60 $.

En août 2009, après que le Trésor américain a fait défaut sur la restitution de lingots d’argent empruntés à la Chine, Pékin a indiqué à ses administrations et entreprises qu’elles n’étaient plus tenues par les engagements liés aux produits dérivés occidentaux. La direction de JP Morgan avait immédiatement licencié son équipe de trading sur l’argent. Ces ex-traders se sont alors regroupés pour jouer collectivement la hausse de l’argent, conscients de la position extrêmement inconfortable de la banque sur les produits dérivés — l’équivalent de sept années de production minière. Ils ont commencé à demander la livraison physique, sachant que JP Morgan serait contrainte de racheter leurs contrats avec une prime. Mois après mois, ils ont répété l’opération, leur cagnotte grossissant à mesure que les primes s’accumulaient. En septembre 2010, ils jouaient 483 contrats ; en décembre 2010, 3 583 ; et en mars 2011, 49 725 contrats.

En comparaison, le chiffre du vendredi 30 novembre, soit 7 330 contrats, était sept fois moins élevé et le COMEX s'est retrouvé en défaut.

Il est très probable que des demandes de livraison similaires à celle du 30 novembre se multiplient mois après mois, exposant la réalité des marchés d’argent-papier, tant à Londres qu’à New York. Les 152 milliards $ de dérivés sur l’argent pourraient mettre à genoux les banques qui, depuis des années, cherchent à enrayer la hausse du cours du métal pour le compte de la Fed et de l’OCC.

La troisième raison est évidente

Tous les financiers ont pu constater l’impossibilité de livrer au LBMA en octobre, puis au COMEX en novembre. Ils ont vu les cours franchir durablement leurs plus hauts historiques, dans une tendance désormais résolument haussière.

Argent : un short-squeeze parfaitement organisé (Cyrille Jubert)

— Or.fr (@Or_fr_) December 2, 2025

▶ https://t.co/UCSKL7wyXa pic.twitter.com/goXFVPH6Ea

Les financiers fonctionnent comme des requins : ils détectent une goutte de sang à des kilomètres. Il faut donc s’attendre à une ruée des capitaux vers l'argent, alors même que le marché est minuscule. L’arrivée de ces nouveaux capitaux déstabilisera encore plus le marché, provoquant une accélération de la hausse des cours — d’autant que les bullion banks, qui ont accumulé des positions short via les produits dérivés, devront les racheter en catastrophe, amplifiant mécaniquement le mouvement, comme dans tout short squeeze.

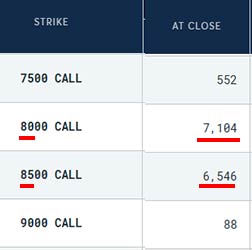

La preuve est déjà visible : en début de semaine, on comptait 4 845 CALL visant 80 $ l’once en février 2026, et 4 277 CALL visant 85 $.

Voici le même rapport COMEX 48 heures plus tard :

- Les ordres CALL à 80 $ sont passés de 4 845 à 7 104 contrats.

- Les ordres CALL à 85 $ sont passés de 4 277 à 6 546 contrats.

Les requins affluent.

Pourquoi ces deux valeurs ?

Parce que si l’on observe le graphique hebdomadaire de l’argent en échelle logarithmique, la résistance semble pointer au-dessus de 80 $ au début de 2026, puis au-dessus de 85 $ à la mi-février :

La quatrième raison est industrielle

Dans les voitures, il y a de plus en plus d’électronique, donc des connexions en argent. On en trouve également dans les téléphones portables, l’informatique, l’électronique grand public : dans chaque objet, la quantité d’argent est minime et ne représente qu’une fraction infime du coût du produit fini.

Depuis les années 1980, l’industrie applique partout la même politique d’approvisionnement : le “just-in-time”. Autrement dit, les matériaux nécessaires ne sont livrés que la veille de leur utilisation, sans constitution de stocks en amont.

Or, l’exemple récent de l’industrie automobile européenne, paralysée par l’absence d’une simple puce électronique, reste très présent dans les esprits. Les défauts de livraison d’argent observés à Londres et à New York ces deux derniers mois n’ont certainement pas échappé aux industriels. Ils auraient raison de s’inquiéter : une pénurie d’argent pourrait entraîner l’arrêt brutal de leurs lignes de production. Il est donc probable que certains cherchent déjà à constituer des stocks préventifs.

C’est précisément ce que l’on semble observer à Shanghai, où l’on voit quotidiennement des palettes de barres d’argent quitter les entrepôts du SGE pour être stockées directement chez les industriels.

China Chengtong Group, immense holding regroupant à la fois raffineries et filiales produisant des biens finis contenant de l’argent — ces dernières affichant des marges bien plus élevées — adopte la même logique. À l'instar d'autres acteurs mondiaux intégrés, le groupe Chengtong privilégie désormais l’approvisionnement de ses propres filiales en amont, anticipant une pénurie grave, plutôt que d’alimenter les marchés, qu’il s’agisse de Shanghai, Londres ou New York.

La cinquième raison est plus hypothétique

Après les sanctions occidentales de 2022, les échanges pétroliers entre l’Inde et la Russie ont explosé, atteignant des niveaux records — entre 52 et 67 milliards $ par an. Mais un problème majeur est vite apparu : l’Inde a tenté de payer la Russie en roupies indiennes (INR), que Moscou a refusées, car l’INR n’est pas une devise convertible. La Russie a même qualifié cette monnaie “d’inutile hors d’Inde” en mai 2023.

Avec plus de 40 milliards $ bloqués dans les banques indiennes, la Russie se retrouvait dans une impasse :

- Impossible de rapatrier les INR ;

- Impossible de les convertir en dollars (sanctions obligent) ;

- Impossible de les utiliser en Inde.

Elle avait donc besoin d’une solution pour préserver la valeur de ses exportations : c’est là qu’a commencé une révolution monétaire silencieuse.

L’Inde s’est alors tournée vers les paiements en dirhams des Émirats arabes unis (AED) et en yuans chinois (CNY). L’AED, liquide et librement convertible, joue aujourd’hui un rôle stratégique : la Chine l’utilise pour acheter le pétrole du Golfe, et les Émirats deviennent un nouveau centre de compensation neutre. La Russie peut ainsi recevoir et échanger des dirhams sans passer par les réseaux du dollar américain (USD).

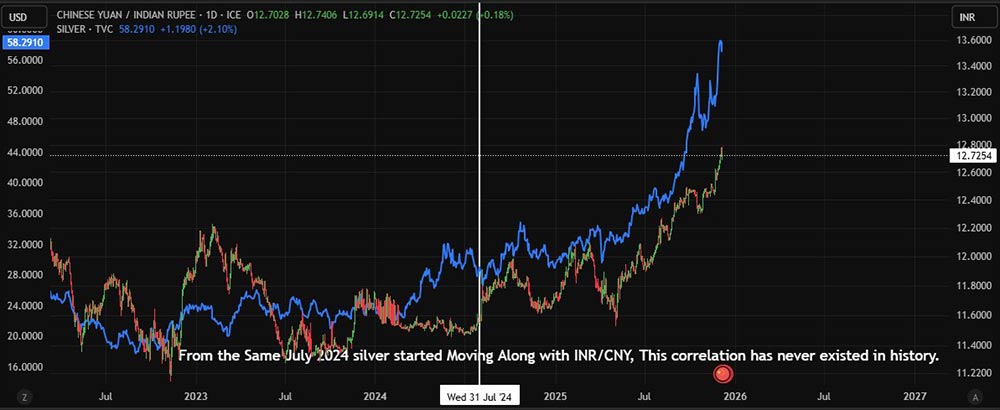

À partir de juillet 2024, un phénomène inattendu est apparu sur les graphiques : le cours de l’argent (XAG) a commencé à évoluer en corrélation avec le taux de change INR/CNY.

Cette corrélation est totalement inédite. L’argent s’est détaché des cours du COMEX et a commencé à suivre les flux de devises de règlement. C’est le signe d’une accumulation souveraine — et non d’un mouvement spéculatif d’investisseurs.

Pourquoi l'argent suivrait-il soudainement le taux INR/CNY ? Le mécanisme est le suivant :

L'Inde achète du pétrole → paie la Russie en dirhams émiratis (AED). La Russie convertit les AED en en yuans (CNY) et utilise les CNY pour acheter de l'argent physique à la Chine. L’argent devient ainsi l’actif de réserve permettant de stocker la valeur des échanges Inde–Russie en dehors du système du dollar américain.

Fin septembre 2024, la Russie a publié son budget fédéral 2025–2027 : pour la première fois de son histoire, elle y inscrit explicitement des fonds destinés à l’achat de minéraux critiques — dont l’argent métal.

La sixième raison… et non la moindre

Ceux qui s’intéressent à l’argent ont sans doute vu passer l’information : la banque centrale indienne a publié de nouvelles directives concernant les prêts adossés à des garanties en or ou en argent, fixant un ratio de 1 pour 10 entre les deux métaux. Ces règles entreront en vigueur le 1ᵉʳ avril prochain.

🇮🇳 L’Inde franchit une étape historique vers la remonétisation de l’argent métal

— Or.fr (@Or_fr_) December 16, 2025

▶ https://t.co/ZyTei7GqdQ pic.twitter.com/aO0EaCNISE

En toute logique, en Inde, le prix de l’argent devrait converger vers un ratio de 1/10 par rapport à celui de l’or dès le 1ᵉʳ avril.

Si ce ratio argent/or venait réellement à s’imposer, il devrait, par cohérence de marché, s’appliquer partout ailleurs dans le monde.

Dans ces conditions, la hausse de l’argent au cours des trois mois et demi à venir devrait être absolument spectaculaire pour espérer atteindre le dixième du prix de l’or.

L’or en phase d’accumulation

Comme le montre le graphique ci-dessous, l’or traverse régulièrement des phases d’accumulation durant lesquelles la volatilité se comprime et les prix évoluent faiblement entre un support et une résistance. Puis vient le moment où la résistance cède : la volatilité explose et une nouvelle phase de hausse puissante s’enclenche.

Nous sommes précisément dans cette phase de compression — encore pour quelques jours ou quelques semaines — avant une accélération potentiellement violente des cours de l’or.

Si l’or entre dans une phase de forte accélération, l’argent — historiquement plus volatil et plus réactif — devra logiquement monter encore plus vite.

Et si l’on prend pour repère la suite de Fibonacci, utilisée par de nombreux analystes techniques pour identifier les grands paliers de marché, les niveaux théoriques suivants seraient : 34 $, 55 $, 89 $, 144 $, 233 $, 377 $, 610 $…

À titre d’exemple, Economic Times of India, dans un article du 10 décembre, évoque sans hésiter la possibilité d’un argent au-delà de 600 $ l’once.

Si ces projections même partielles se réalisent, le pouvoir d’achat des monnaies fiduciaires encaisserait un choc historique.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.