Jeudi à New York, l’or a ouvert la séance à 5 630 $. Le lendemain, il touchait un plus bas à 4 700 $, soit une différence de près de 1 000 $ en l’espace de 24 heures.

Dans le même temps, à Shanghai, l'or physique clôturait à 5 209 $.

Comment expliquer de tels écarts de prix entre différentes places de marché ? Et surtout, comment justifier une telle volatilité d’un jour sur l’autre ?

Le prix de l’argent a chuté de 33 % en une seule séance à New York. Une véritable aberration de marché, d’autant plus que le CME venait précisément de limiter les fluctuations de prix, à la hausse comme à la baisse.

Manipulation par appel de marge

Depuis le 12 décembre dernier, le CME n’a cessé de relever les exigences de marge, c’est-à-dire le dépôt obligatoire nécessaire jouer un contrat.

Sur l’argent, les marges étaient de 11 500 $, ce qui ne représentait alors que 3,7 % de la valeur des contrats, l’once d’argent s’échangeant autour de 62 $.

Elles ont ensuite été relevées successivement à 18 000 $, puis 22 000 $, et enfin 32 500 $.

Le 12 janvier, le CME a abandonné le principe d’une marge fixe au profit d’un pourcentage de la valeur du contrat, fixé à 9 %.

Jeudi dernier, ce pourcentage a été brutalement porté à un total de 31,5 % (16,5 % + 15 % de maintenance), selon les données publiées par CME Group.

Quant à l’or, les marges sont passées de 5 % à 16,8 % (8,8 % + 8 % de maintenance).

L’or et l’argent papier à l’agonie

Jusqu’à présent, les bullion banks du Cartel parvenaient à influencer les prix du métal physique via le marché papier, en ne déposant qu’environ 4 % de la valeur des contrats qu’elles négociaient.

Désormais, avec des exigences de marge portées à 31,5 %, de moins en moins de spéculateurs ont la trésorerie nécessaire pour essayer de jouer la hausse ou la baisse des cours des métaux précieux.

Les alchimistes sont en train de transformer le papier en plomb. Et ce, avant — comme je l’annonçais dans mon article du 31 décembre — que les marges ne soient potentiellement portées à 100 %.

Dans un tel scénario, le marché du COMEX perdrait sa singularité, ainsi que sa capacité de nuisance dans la formation du véritable prix de marché des métaux précieux. Le marché papier serait alors transmuté en marché de métal physique réel.

Cette hausse spectaculaire des marges constitue un signal fort : nous nous rapprochons d’un "Reset", accompagné d’une réévaluation de l’or et de l’argent dans toutes les monnaies, autrement dit d’une dévaluation monétaire synchronisée.

La Chine met l’Ouest en corner

La Commodity Futures Trading Commission (CFTC) est l’agence fédérale américaine chargée de la régulation des marchés à terme, notamment ceux des matières premières et des métaux précieux.

Le 31 décembre, des représentants de JPMorgan et de la Commodity Futures Trading Commission auraient sollicité en urgence une réunion avec les responsables du Shanghai Gold Exchange, afin de négocier un prêt de plusieurs dizaines de millions d’onces destiné à soutenir le COMEX. Cette demande aurait été refusée.

Plus encore, dès le lendemain, le 1er janvier, toutes les cargaisons d’argent destinées à l’exportation vers l’Occident auraient été bloquées dans les ports chinois.

Avec l’entrée en vigueur d’une nouvelle législation chinoise, seules quelques entreprises sont désormais autorisées à obtenir des licences d’exportation. En théorie, les lourdeurs administratives impliqueraient des délais d’environ six semaines par autorisation.

Quoi qu’il en soit, pas une seule once d’argent n’aurait quitté la Chine au cours du mois de janvier.

En octobre, le marché de Londres s’est retrouvé de facto paralysé, après avoir frôlé le défaut de livraison sur 1 000 tonnes d’argent acquises par l’Inde.

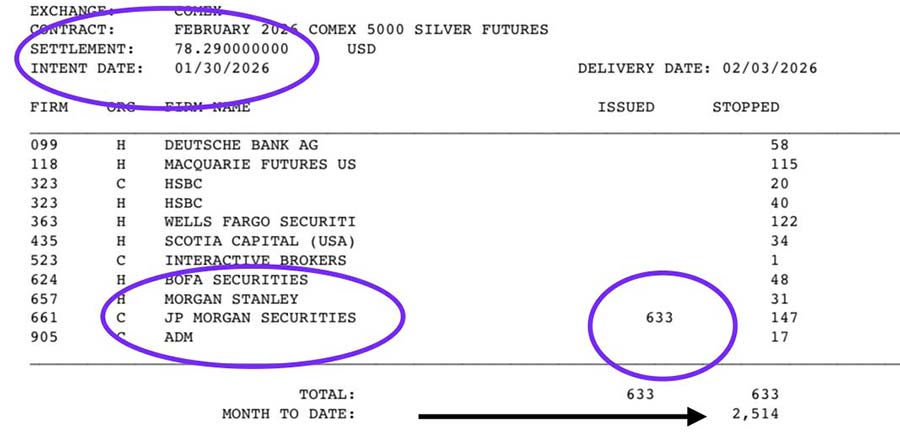

Le 30 novembre, c’est ensuite le marché de New York qui a connu un incident majeur : 7 330 contrats d’argent de 5 000 onces ont fait l’objet d’une demande de livraison. Sur ce total, 6 816 contrats ont finalement été annulés, réglés en cash assorti d’une prime de 65 millions $.

Depuis cet épisode, à New York, une part significative des stocks officiellement disponibles à la vente (“registered”) a été reclassée en catégorie “eligible”, c’est-à-dire théoriquement stockée mais non livrable. Fin décembre, 95 % des demandes de livraison se sont ainsi soldées par des règlements en cash.

Londres et New York apparaissent désormais largement à court de flottant, autrement dit d’argent réellement disponible à la vente.

Dans mon article "La Chine est le maître absolu du marché de l’argent", j’ai avancé — sans que cela n’ait été démenti — que les banques chinoises seraient les véritables propriétaires d’une grande partie des barres d’argent comptabilisées à Londres et à New York. Elles les louent, mais ne les vendent pas.

Les ETF GLD et SLV

Dans une interview accordée le 4 juillet 2022, Peter Hambro, figure majeure du London Bullion Market Association, a décrit en détail les mécanismes de manipulation du prix de l’or à travers les produits dérivés.

Il y expliquait l'évolution du marché de l’or papier à Londres et son système d’or papier à réserve fractionnaire, des années 1980 jusqu'à ce jour.

Dans la logique de cette manipulation massive et coordonnée, l’ETF SPDR Gold Shares (GLD) a été lancé en novembre 2004.

Le GLD est un produit financier censé répliquer le prix de l’or, achetable et revendable instantanément, en quelques clics, depuis un ordinateur. L’objectif de son lancement était clair : détourner les investisseurs de l’acquisition d’or physique réel pour leur proposer de l’or-papier, purement financier et virtuel.

Les statuts du produit stipulent d’ailleurs qu’aucun audit indépendant des stocks ne peut être exigé, pas plus qu’une demande de livraison physique correspondant aux parts détenues.

Le GLD a rencontré un succès considérable, entraînant l’émission et la vente d’un très grand nombre de parts représentant des lingots d’or “virtuels”. Le produit de ces ventes a permis aux gestionnaires d’afficher un stock d’or théorique impressionnant, qui aurait culminé en 2020 à environ 3 400 tonnes.

En réalité, il ne s’agit pas de tonnes d’or physique pleinement disponibles, mais bien de parts représentant des équivalents-tonnes d’or, inscrites dans un système essentiellement financier.

Ce qui est vrai pour l’ETF GLD l’est encore plus pour l’ETF SLV.

Le point de bascule survient le 30 janvier, dans un contexte de tensions croissantes en provenance d’Asie.

En Chine, le UBS SDIC Silver Futures Fund, principal instrument d’exposition à l’argent pour les investisseurs locaux, s’échangeait avec une prime exceptionnelle de 36 % à 64 % par rapport aux contrats à terme à Shanghai.

Face à l’ampleur de ces distorsions de prix, la Shenzhen Stock Exchange a pris la décision de suspendre en urgence, pour l’ensemble de la séance, les échanges sur le SDIC Silver LOF.

Cette décision a engendré un véritable piège de liquidité : les investisseurs chinois, dans l’impossibilité de céder leurs positions sur le marché domestique, se sont reportés vers les marchés internationaux afin de lever des liquidités.

Ils ont alors été contraints de vendre des contrats à terme adossés au iShares Silver Trust (SLV) ainsi que sur le COMEX, déclenchant une vague de liquidations en cascade sur les marchés occidentaux…

D’après le département Quant de Morgan Stanley, "Les besoins de rééquilibrage des ETF à effet de levier s'élèvent aujourd'hui à environ 3,5 milliards $ pour SLV et à environ 650 millions $ pour GLD. Ces liquidations forcées interviennent lors d'une journée historique pour l'argent, qui a chuté de 35 % pour atteindre son plus bas niveau de la séance. »

Ces ETF, ainsi que leurs dérivés à fort effet de levier, sont devenus les principaux instruments de manipulation des cours, maintenant que les bullion banks, faute de métal physique disponible, ne sont plus en mesure de vendre à découvert de l’or ou de l’argent.

Vendredi, la chute des cours des métaux précieux a pris les spéculateurs à contrepied, alors fortement exposés par des effets de levier massifs.

Nous sommes entrés dans une phase de RESET des prix des métaux précieux, une période qui implique nécessairement une volatilité très élevée.

L’histoire nous rappelle que de tels mouvements sont loin d’être exceptionnels. Dans les années 1970, le prix de l’or a connu à trois reprises des corrections proches de 30 %.

Entre 1971 et 1975, l’once d’or a été multipliée par six, passant de 35 $ à 200 $. En 1975, le prix a ensuite chuté brutalement de 200 $ à 100 $.

Ceux qui ont vendu à 100 $ ont manqué la phase suivante du marché haussier, qui avait propulsé l’or jusqu’à 850 $ en janvier 1980.

Au regard des pratiques habituelles des bullion banks, il ne serait pas aberrant d’envisager, à un moment ou à un autre, un pull-back des cours de l’argent vers l’ancienne zone de résistance des 50 $, afin de vérifier qu’elle joue désormais pleinement son rôle de support.

Un tel mouvement permettrait à l’ensemble des acteurs ayant accumulé des positions short autour de ce niveau de s’en dégager dans de meilleures conditions.

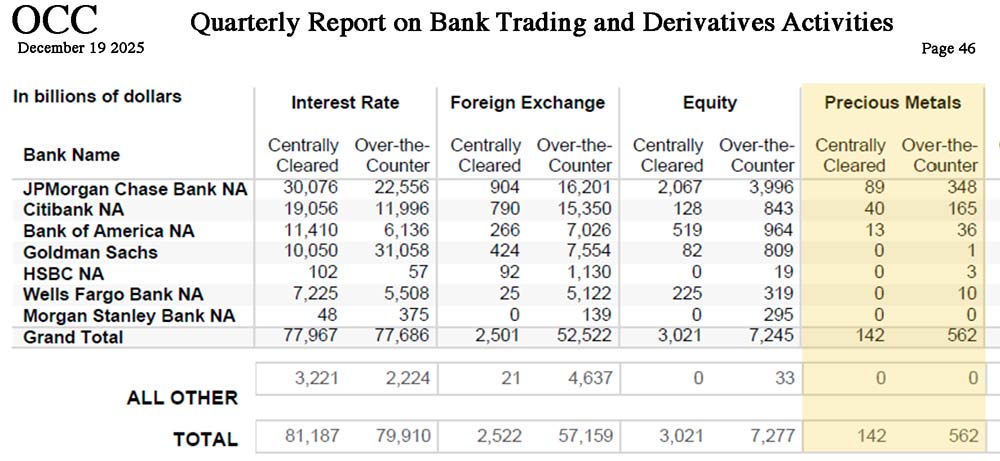

Selon le dernier rapport de l’Office of the Comptroller of the Currency (OCC), les banques détiennent environ 700 milliards $ de produits dérivés liés à ces marchés — une véritable poudrière.

Quoi qu’il en soit, une fois cet éventuel pull-back achevé, nous devrions assister à une hausse des métaux précieux d’une ampleur bien supérieure à ce que nous avons observé jusqu’à présent.

Et si ce scénario de consolidation ne devait pas se produire, je serais le premier à m’en réjouir.

Un marché toujours haussier

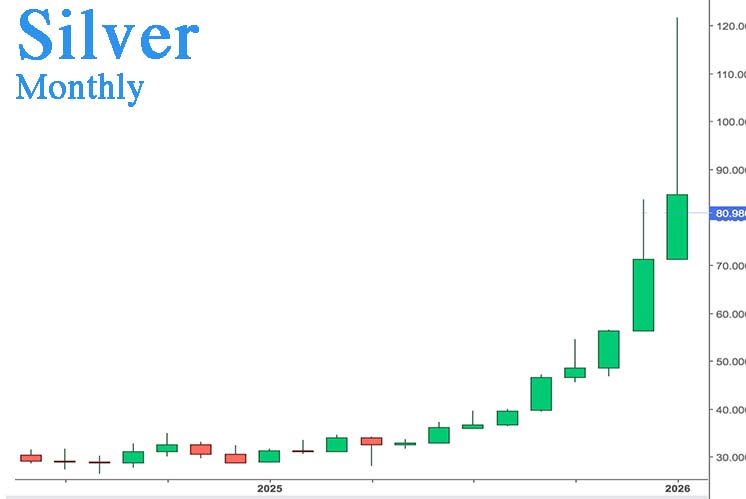

Le premier graphique, en données mensuelles, met en évidence un marché haussier continu depuis 9 mois.

Les longues mèches supérieures indiquent des attaques récurrentes des banquiers visant à faire pression à faire baisser les cours en fin de mois.

Sur ce graphique hebdomadaire, toutes les bougies rouges correspondent à la dernière semaine du mois, période durant laquelle les banquiers interviennent afin de limiter les gains des traders jouant la hausse.

L’attaque de la dernière semaine de janvier 2026 a été plus marquée que les précédentes, mais elle n’a pas empêché le mois de se clôturer en nette hausse.

Le rapport publié vendredi par le CME Group indique que la banque JPMorgan a été le principal acteur — et bénéficiaire — de cette manipulation de marché.

Pour autant, je continue de penser que cette intervention n’a pas été menée pour son propre compte, mais vraisemblablement pour le compte de ses clients.

Un marché disloqué

Aujourd’hui, les industriels en Chine, au Japon, en Inde et à Dubaï se ruent sur le métal physique disponible, quel qu’en soit le prix.

Ces derniers jours, l’écart entre le prix de l’argent papier à New York et celui du physique sur les autres places a atteint des niveaux de prime historiques, révélant une tension extrême sur l’offre réelle.

La plupart des Mints n’ont plus aucun stock disponible à la vente. Quant à la United States Mint, ses tarifs sont devenus surprenants et aucun produit n’est actuellement disponible.

Le COMEX n’est-il pas en train de perdre toute crédibilité sur le marché des métaux précieux ?

Accrochez-vous à l'argent physique que vous détenez : la hausse n’en est qu’à ses débuts.

Et si vous en trouvez à acheter, renforcez vos positions.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.