J’étudie le marché de l’argent depuis plus de 15 ans, jour après jour. Le texte ci-dessous mélange des faits établis et des hypothèses, qui, aujourd’hui, paraissent de plus en plus crédibles.

Après la rencontre Nixon–Mao en 1972, la Chine a rouvert son économie et entamé sa modernisation. Parmi les transformations majeures, elle a construit des ports minéraliers ultramodernes et des raffineries équipées des technologies les plus avancées. Grâce à une combinaison unique de coûts salariaux très faibles et d’installations de pointe, la Chine a très vite offert des prix imbattables pour transformer les minerais en provenance des mines en métal. À la fin des années 1990, les raffineries chinoises produisaient près de 80 % de l’argent mondial. Aujourd’hui encore, elles représenteraient entre 65 % et 70 % de cette production.

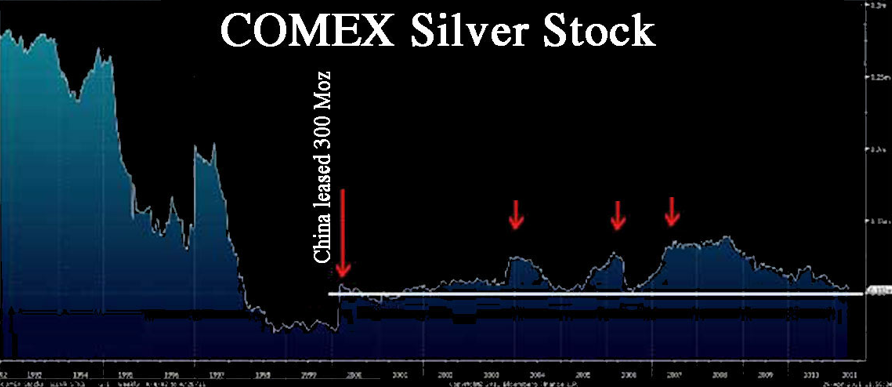

En 1950, le Trésor américain détenait encore près de 2 000 millions d’onces (Moz) d’argent. Au fil des décennies, une grande partie de ce stock a été écoulée sur les marchés afin de tenter de contenir les prix d’un métal qui avait servi, pendant des siècles, d’étalon monétaire mondial. Tant et si bien qu’en 2002, le Trésor n’avait plus que 200 Moz en réserve… et deux ans plus tard, elles avaient disparu.

C’est dans ce contexte que, sous l’impulsion de Timothy Geithner, alors président de la Réserve fédérale de New York, les États-Unis ont officiellement emprunté 300 Moz d’argent à la Chine — peut-être davantage, le volume exact restant inconnu — en déposant des bons du Trésor en garantie. Selon les termes du contrat signé avec la Fed, la Chine pouvait exiger la restitution de ces millions d’onces à tout moment après un délai de quatre ans.

Comme l’indique le graphique ci-dessous, cet argent emprunté a servi à regonfler les stocks du COMEX :

Comment J.P. Morgan est arrivé sur le marché de l’argent ?

Le hedge fund LTCM spéculait massivement à la baisse sur l’or, avec un effet de levier considérable. Lorsque la Russie a fait défaut sur sa dette en 1998, le prix de l’or s’est envolé, entraînant la faillite du fonds. Pour éviter une crise systémique, la Réserve fédérale de New York a alors sollicité les grandes banques occidentales afin qu’elles couvrent les pertes de LTCM. Toutes ont accepté… sauf Bear Stearns, alors cinquième banque de Wall Street. Un refus resté dans toutes les mémoires.

Bear Stearns était le principal partenaire de la Chine pour écouler l’argent-métal sur les marchés internationaux, ce qui expliquait ses très importantes positions vendeuses. En 2007-2008, la banque était massivement exposée aux Mortgage-Backed Securities et donc en première ligne dans la crise des subprimes. La Réserve fédérale de New York a laissé Bear Stearns trébucher, précipitant sa faillite et la cession de ses actifs à JPMorgan.

Comme Bear Stearns était “long” sur l’or, JPMorgan a pu utiliser cette position pour couvrir ses propres shorts. En revanche, JPM a également hérité des positions vendeuses de Bear Stearns sur l’argent, qui n’étaient en réalité qu’un hedge des exportations chinoises d’argent.

Les États-Unis font défaut

En juin 2009, lorsque la Chine demanda officiellement la restitution des 300 Moz (voire davantage) d’argent prêtées aux États-Unis, Timothy Geithner — alors responsable de la Réserve fédérale de New York et interlocuteur direct de Pékin — répondit qu’il était impossible de rendre le métal. Il ajouta : « Vous aviez des bons du Trésor en garantie, conservez-les. »

Problème : le contrat initial prévoyait explicitement une restitution en argent physique — pas un remboursement en papier.

La Chine, via la financière CITIC, demanda à JPM de vendre 300 Moz d’argent sur les futures du COMEX, conformément aux procédures habituelles. Dans le même temps, Pékin rachetait discrètement la même quantité d’argent à Londres, en passant par des hedge funds asiatiques, profitant ainsi des prix déprimés par la vente massive effectuée à New York.

À Londres, un acheteur peut exiger la livraison 48 heures après l’achat. Bien informée des arrivées de métal dans les entrepôts londoniens, la Chine lança alors une série de raids coordonnés pour récupérer physiquement chaque lingot entrant.

Lorsque les autorités du COMEX exigèrent que JPM fournisse le métal correspondant aux ventes de futures, la banque se tourna vers CITIC pour lui demander d’assurer la livraison de l’argent promis. C’est à ce moment-là que CITIC présenta à JPM le document attestant que ces 300 Moz avaient déjà été livrées… à la Réserve fédérale de New York. Il appartenait donc à JPM de les récupérer auprès de la Fed, qui devait honorer sa propre signature.

Au même moment, le 31 août 2009, la Chine annonçait qu’elle autorisait ses entreprises à faire défaut sur l’ensemble des produits dérivés occidentaux liés aux matières premières. Un coup de tonnerre — et une catastrophe pour JPM.

Pris dans un short squeeze d’une violence extrême, JPM vit le prix de l’argent s’envoler de 8,5 $ à 49,5 $ en avril 2011. Avec l’effet de levier caché des produits dérivés, cette explosion des cours aurait même pu entraîner la banque dans une faillite systémique, façon Lehman Brothers.

Ces faits sont établis.

Reste la question centrale : comment le CEO de JPM a-t-il évité la faillite ?

Y a-t-il eu des accords secrets avec la Chine, comme ceux qui ont permis à HSBC d’être sauvée en 2021 ? (Lire ici)

Voici d’autres faits et quelques hypothèses

Le 1er février 2011, Xia Bin, l’un des responsables influents de la Banque centrale chinoise, déclarait que « la Chine doit augmenter ses réserves d’or et d’argent », en précisant même qu’il fallait le faire « en achetant les points bas ».

Deux mois plus tard, en avril 2011, le COMEX modifiait brutalement ses règles de trading, relevant massivement les exigences de marge sur l’argent. Cette décision permit à JPM de sortir — en apparence — d’une situation devenue critique. C’est d’ailleurs le seul élément que la plupart des observateurs ont retenu, oubliant au passage la dette envers la Chine.

JPM devait toujours livrer des centaines de millions d’onces d’argent au COMEX… puis plus personne n’en parla.

Faits vérifiables :

- En décembre 2011, ICBC devient la première banque chinoise à rejoindre le LBMA.

- En 2013, JPM vend le 1 Chase Manhattan Plaza au conglomérat chinois Fosun. Le sous-sol de cet immeuble abrite l’une des plus grandes chambres fortes du monde, séparée seulement par la largeur d’une rue des coffres de la Fed de New York où est stocké son or.

- Début 2016, ICBC reprend les droits d’exploitation des chambres fortes de Deutsche Bank.

- En mai 2016, elle rachète également la chambre forte de Barclays.

- ICBC postule ensuite pour intégrer le London Daily Fixing, aux côtés de JPM, HSBC, Scotia, Barclays et UBS.

Parallèlement :

À partir de mai 2011, JPM se met officiellement à accumuler d’immenses quantités d’argent métal

Étonnant, non ?

En 2025, JPM est créditée d’un stock colossal de 750 Moz d’argent physique.

Je pense que JPM stocke cet argent physique pour le compte d’un client — et que ce client n’est autre, indirectement, que le Trésor chinois.

Blythe Masters, alors responsable du trading mondial des matières premières chez JPM, déclarait d’ailleurs en avril 2012 à CNBC :

« JP Morgan Chase ne spécule pas sur les matières premières. Cela ne fait pas partie de notre modèle économique. Ce serait une erreur et nous ne le faisons pas », a-t-elle déclaré.

« Cette idée fausse, très répandue sur les blogs, provient des services que JPMorgan propose à ses clients. Nous stockons d'importantes quantités de matières premières, comme l'argent, pour le compte de nos clients. »

« Nous exploitons des coffres-forts à New York, à Singapour et à Londres. Souvent, lorsque nos clients stockent ces métaux dans nos installations, ils les couvrent par le biais d'un contrat à terme via JPMorgan, qui se couvre ensuite sur le marché des matières premières », a-t-elle précisé.

« Si l'on ne retient que les couvertures et notre activité sur le marché à terme, sans tenir compte de la position sous-jacente de nos clients que nous couvrons, on pourrait croire, à tort, que nous prenons une position directionnelle importante. En réalité, ce n'est absolument pas le cas. Nous avons des positions compensatoires. Nous n'avons aucun intérêt direct dans l'évolution des prix. »

Une partie de cet argent stocké par JPM est prêtée, notamment à iShares Silver Trust pour l’ETF SLV. Ce mécanisme permet au stock d’argent de générer des revenus, qui viennent compenser les frais de stockage et d’assurance.

J’ai déjà expliqué dans cet article comment la Chine a soumis HSBC en 2020 et 2021, en l’obligeant à manipuler les prix de l’argent à la baisse. Dès que HSBC a cessé ses ventes, les cours se sont envolés.

Ces manœuvres ont permis à ICBC et aux huit autres grandes banques chinoises d’acquérir, ces dernières années, d’immenses quantités d’argent à prix cassé sur le LBMA — alors même que le marché était en situation de déficit.

Je considère qu’une grande partie de l’argent acheté par les banques chinoises est toujours stockée dans les chambres fortes agréées LBMA autour de Londres. Cela crée une illusion d’abondance, alors que cet argent… n’est pas à vendre.

La preuve est sans appel : en octobre, malgré un stock affiché de 844 Moz (26 375 tonnes), le LBMA a été incapable de livrer seulement 1 000 tonnes à l’Inde le 8 octobre. Et cela a provoqué le gel de tout le marché !

Il est donc tout à fait plausible que l’essentiel de l’argent déclaré par le LBMA — qu’il soit attribué à SLV, prétendument associé à JPM, ou stocké dans les différentes chambres fortes gérées par ICBC — appartienne en réalité aux chinois.

La Chine apparaît aujourd’hui comme le maître absolu du marché de l’argent.

Les directives récemment publiées par Pékin — comme détaillé dans cet article — montrent clairement sa volonté de reprendre le contrôle total de ce marché et de réévaluer le prix du métal vers des niveaux multiples du prix initial.

Ces derniers jours, plusieurs grandes banques — JPM, HSBC, Scotia, BNP Paribas — semblent avoir déserté le marché de l’argent du COMEX, laissant la plateforme dans une situation de désarroi. Alors que 60 Moz doivent être livrées, les stocks réellement disponibles ne dépassent pas 19 Moz. Les 23 Moz qui devaient être expédiées depuis la Chine début janvier sont par ailleurs restées bloquées dans les ports chinois. Pour couronner le tout, Pékin a décliné, lors d’une réunion d’urgence le 31 décembre entre le CFTC, JPM et le SGE à Shanghai, la demande américaine visant à obtenir un prêt de 50 Moz afin de stabiliser le COMEX.

« Trompez moi une fois, honte à vous ! Trompez moi deux fois, honte à moi », disent les américains.

Lors d’une réunion virtuelle d’urgence tenue le 25 décembre — réunissant le président du LBMA, celui du CME, des représentants du CFTC, plusieurs grandes banques et un émissaire du Trésor américain — ce dernier avait déjà exprimé une inquiétude majeure : le “petit” marché de l’argent risquait de devenir l’élément déclencheur d’une crise monétaire systémique.

Depuis, tout indique que la situation s’est encore détériorée.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.