"Succès fulgurant du PER", titre le magazine Capital :12,7 millions de titulaires (+1,5 million en un an) et 141 milliards d’euros d’encours, en hausse de 19 %. Le plan d’épargne retraite (PER) "poursuit son ascension", en effet.

Pour quelle raison ? Parce qu’il rapporte gros ? Pas vraiment. Les rendements annuels des fonds en euros — principalement investis en obligations souveraines — oscillent entre 2,5 % et 3 %, légèrement davantage en cas d’exposition aux actions.

Parce qu’il procure des avantages fiscaux ? Probablement, notamment grâce à la possibilité de déduire les versements du revenu imposable. À titre d’exemple, pour un contribuable imposé à 41 %, un versement de 10 000 euros peut générer une économie d’impôt de 4 100 euros. Intéressant, mais cela concerne surtout les contribuables situés dans les tranches élevées de l’impôt sur le revenu — une minorité au regard des 12,7 millions de détenteurs.

Non, la véritable raison est donnée dans l’article : "C’est l’incertitude sur la retraite qui fait basculer vers ce produit, pas l’appât du gain" explique Philippe Crevel, président du Cercle de l’Épargne. On pourrait y ajouter le poids des habitudes, puisque les Français s’informent d’abord auprès de leur banquier, comme nous l’avons souligné dans un précédent article. Le Livret A rapporte moins, alors on bascule vers le PER, sans aller plus loin dans la réflexion.

Faut-il orienter ses décisions d’investissement en fonction des seuls avantages fiscaux ? Le choix est risqué : il revient à se placer dans les mains de l’État, susceptible de modifier les règles à tout moment. Surtout, une telle approche tend à occulter la réalité économique, qui devrait pourtant primer. Car sur le long terme, c’est toujours elle qui finit par s’imposer.

Les placements en or physique, en actions, en bitcoin, sont les plus intéressants sur le long terme — puisqu’il s’agit ici de préparer sa retraite — tandis que les produits à faible rendement, même assortis d’avantages fiscaux (PER, assurance-vie), finissent généralement par être nettement distancés.

Rappelons par ailleurs que l’or bénéficie d’un avantage fiscal significatif, contrairement aux actions ou au bitcoin : sa taxation sur la plus-value décroît avec le temps ! Ne le dites pas trop fort, cela pourrait donner l’idée à Bercy de le rogner ou de le supprimer…

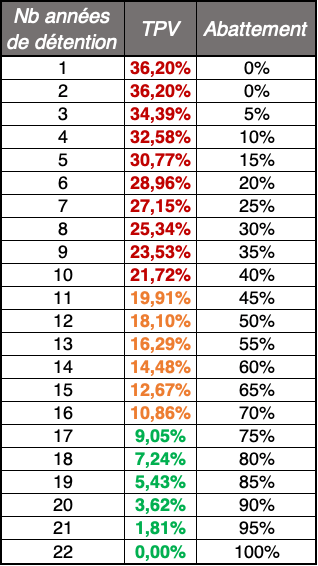

Concrètement, la taxe sur la plus-value — à condition de disposer de la facture d’achat — s’élève à 37,6 % depuis le 1er janvier (contre 36,2 % auparavant) durant les deux premières années de détention. Un niveau supérieur à la flat tax (31,4 %), mais qui diminue ensuite de 5 % par an pour atteindre zéro au bout de 22 ans. Voici le tableau avec l’ancien taux :

Dans une logique de préparation à la retraite, nous sommes par définition sur un horizon de long terme. Or, sur le plan fiscal, l’or surclasse nettement le plan d’épargne retraite. À cela s’ajoute un rendement annuel historiquement bien supérieur — de l’ordre de 8 % selon une étude publiée en 2021. Même en l’absence de cet avantage fiscal, il resterait plus attractif. Finito le PER.

Pour préparer sa retraite et orienter ses choix d’épargne, il est essentiel de prendre du recul et de ne pas se cantonner aux seuls produits bancaires. Et si, en plus, l’or bénéficie d’un avantage fiscal, pourquoi s’en priver ?

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.