Un cessez-le-feu de deux semaines vient d’être signé entre les États-Unis et l’Iran. L’accord paraît précaire — nous verrons bien — et le risque de rebond de l’inflation demeure, particulièrement en Europe.

Dans un communiqué publié le 5 avril, l’OPEP+ a averti que la remise en état des infrastructures énergétiques endommagées lors des récentes attaques serait « coûteuse » et prendrait « beaucoup de temps », ce qui pourrait peser durablement sur l’approvisionnement mondial en pétrole. Même si plusieurs pays ont annoncé une augmentation de leurs quotas de production, l’impact sera limité.

De son côté, l’Agence internationale de l’énergie (AIE) souligne, dans une analyse du 21 mars, que les perturbations des flux de pétrole et de gaz via le détroit d’Ormuz, ainsi que les attaques contre les infrastructures énergétiques dans la région, constituent « la plus grande menace pour la sécurité énergétique mondiale de l’histoire ». En 2025, environ 25 % du commerce maritime mondial de pétrole a transité par ce passage stratégique, dont les alternatives restent limitées. Bien que des stocks d’urgence aient été mobilisés, leur effet ne peut être que temporaire. Son directeur général, Fatih Birol, a d’ailleurs déclaré au Figaro : « La crise actuelle est plus grave que celles de 1973, 1979 et 2022 réunies. »

Depuis le début du conflit, les prix du pétrole et du gaz naturel ont considérablement augmenté, de l’ordre de 60 %. Les flux de brut et de produits pétroliers à travers le détroit d’Ormuz sont passés d’environ 20 millions de barils par jour avant la guerre à des niveaux aujourd’hui quasi nuls. La production de GNL dans la région du Golfe a également été lourdement affectée : l’installation de Ras Laffan au Qatar, plus grand site de liquéfaction au monde, est à l’arrêt depuis l’attaque du 2 mars. Cette situation intervient au moment même où les pays européens doivent entamer la reconstitution de leurs stocks en vue de l’hiver prochain.

D’autres produits clés sont également touchés, notamment les engrais : plus de 30 % du commerce mondial d’urée traverse le détroit, ainsi qu’environ 20 % de l’ammoniac et du phosphate. Les perturbations pourraient s’intensifier, certains pays dépendant du GNL importé pour faire fonctionner leurs usines d’engrais. Le risque d’une flambée des prix alimentaires pointe son nez, sans parler de pénuries. Par ailleurs, la région du Golfe représente près de 8 % de la production mondiale d’aluminium, tandis qu’environ la moitié du commerce maritime de soufre passe également par le détroit. Or, l’acide sulfurique est un intrant clé non seulement pour les engrais et l’industrie chimique, mais aussi pour le raffinage pétrolier et le traitement de métaux essentiels comme le cuivre, le nickel ou le zinc.

Les cours des matières premières énergétiques ont salué le cessez-le-feu en reculant, mais le retour à la normale prendra du temps : selon le directeur général de l’IATA, l’approvisionnement en kérosène ne devrait pas se normaliser avant « plusieurs mois ».

Bref, l’inflation va repartir, d’abord via l’énergie — pétrole et GNL — avant de se diffuser à l’ensemble de l’économie, en particulier à l’alimentaire, un effet renforcé par la hausse du coût des engrais. L’énergie et l’alimentation étant deux postes de dépense difficiles à différer et à diminuer, la perte de pouvoir d’achat sera significative. L’Europe apparaît particulièrement exposée, en raison de sa dépendance énergétique — aggravée par les sanctions contre la Russie et le refus d’exploiter son gaz de schiste — contrairement aux États-Unis, largement autosuffisants. Comme l’a déploré Frank Elderson, membre du directoire de la BCE, dans une note de blog : « La dépendance énergétique de l’Europe complique de plus en plus la tâche consistant à maintenir la stabilité des prix. »

L’inflation dépassera-t-elle les niveaux atteints après le Covid ? Cela dépendra si les banques centrales entrent dans la danse et se mettent à faire tourner la planche à billets. En cas de ralentissement de l’activité et de creusement des déficits budgétaires, ce scénario est hautement plausible. Il faudra suivre les décisions de la Fed et de la BCE, car une inflation issue de l’économie réelle, amplifiée par la création monétaire, constituerait un cocktail particulièrement explosif.

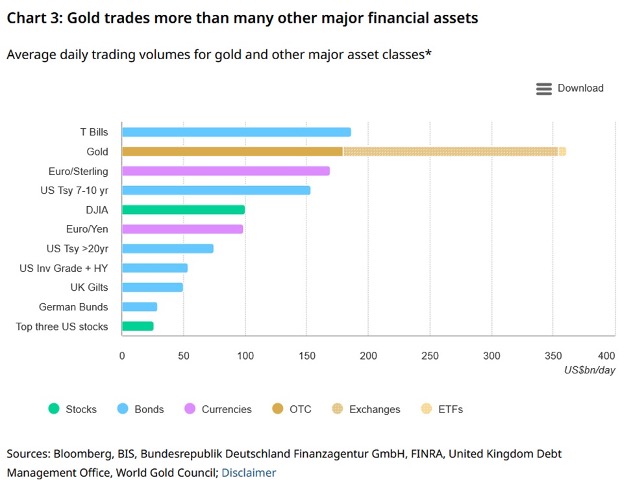

L’or anticipe-t-il un retour de l’inflation ? Tout porte à le penser. Selon The Kobeissi Letter, le métal jaune est récemment devenu le premier actif mondial en volume de transactions, dépassant la dette américaine et les principales devises :

Au-delà de l’évolution du cours de l’or, cette donnée est fondamentale. Difficile de ne pas y voir un signal.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.