L’extraction aurifère mondiale n’a jamais été aussi élevée qu'aujourd'hui, et pourtant les cours de l’or atteignent des niveaux records. En 2025, la production a dépassé 3 600 tonnes. Ce paradoxe apparent s’explique par une demande structurelle soutenue, portée principalement par les banques centrales, les investisseurs institutionnels et particuliers, ainsi que, dans une moindre mesure, par la bijouterie et les usages technologiques.

Pourtant, la situation du côté de l’offre apparaît plus fragile que ne le suggèrent les niveaux de production. Depuis 2018, la production mondiale tend à stagner, tandis que le secteur fait face à une crise d’exploration profonde. Les découvertes majeures se raréfient depuis plus d’une décennie, et le développement d’un nouveau gisement jusqu’à sa mise en production nécessite généralement entre quinze et vingt ans.

Les conséquences de ce déficit d’exploration ne seront pas immédiates, mais les tensions sur l’approvisionnement pourraient se faire sentir d’ici une dizaine d’années. Dans ce contexte, le marché de l’or se dirige-t-il vers une pénurie ?

Une production minière au plus haut

Selon le World Gold Council, la production aurifère mondiale a atteint 3 671 tonnes en 2025, établissant un nouveau record historique. Le précédent pic s'élevait à 3 663 tonnes en 2018.

Source graphique : Supply | World Gold Council

Ce niveau record s’inscrit en réalité dans un cycle long. Après une période de stagnation entre le début des années 2000 et 2010, la forte hausse des cours de l’or a entraîné un afflux massif d’investissements dans de nouveaux projets miniers. Les budgets d’exploration ont ainsi été multipliés par dix, passant d’environ 1 milliard $ en 2000 à près de 10 milliards $ en 2011.

Cet afflux d’investissements a permis d’augmenter la production aurifère annuelle de plus de 1 000 tonnes. Toutefois, le plateau atteint depuis 2018, autour de 3 600 tonnes, semble aujourd’hui difficilement franchissable, alors même que les cours de l’or est projeté vers des sommets historiques.

Une réduction des dépenses d’exploration

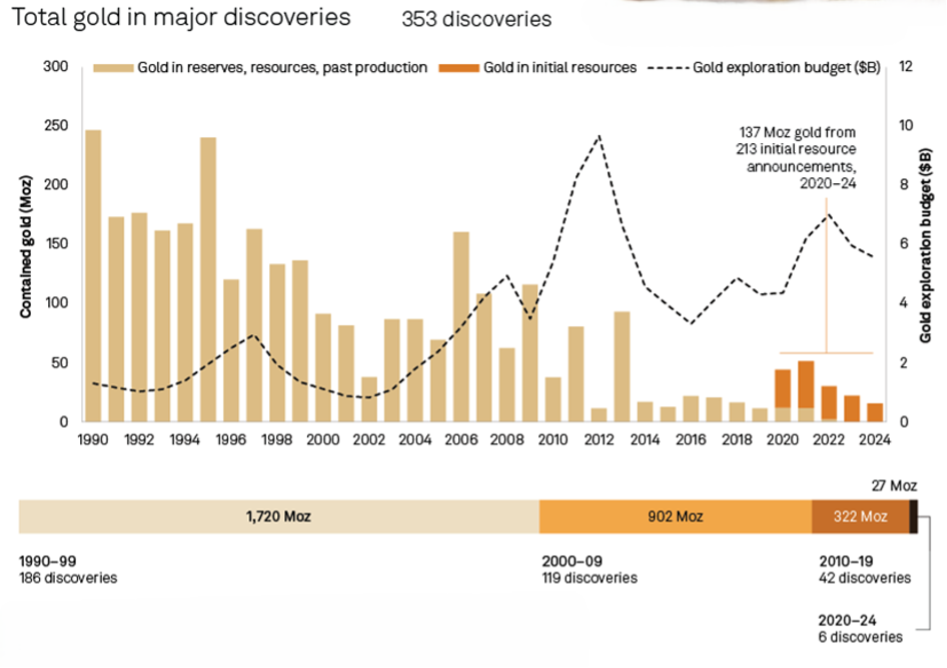

Depuis les années 2000, la production aurifère s’inscrit dans une double tendance préoccupante. D’une part, la raréfaction des découvertes majeures et la contraction des ressources disponibles. Celles-ci sont aujourd’hui estimées à environ 3 milliards d’onces, soit près de 25 années de production au rythme actuel. Elles se répartissent en trois catégories distinctes :

- les réserves économiquement exploitables, encore en place dans le sol ;

- les ressources géologiquement identifiées, mais dont la viabilité économique n'est pas encore établie ;

- une fraction marginale de production passée, déjà extraite, qui ne représente qu'une part négligeable du total.

À cette contraction des ressources s'ajoute un recul marqué des investissements en exploration. Les budgets alloués à ce poste ont reculé de 15 % en 2023, puis de 7 % en 2024, en dépit de la forte hausse des cours de l'or. Une anomalie qui traduit un désengagement structurel du secteur plutôt qu'un simple ajustement conjoncturel.

Source : New finds remain scarce despite gold from major discoveries at 3 Boz | S&P Global

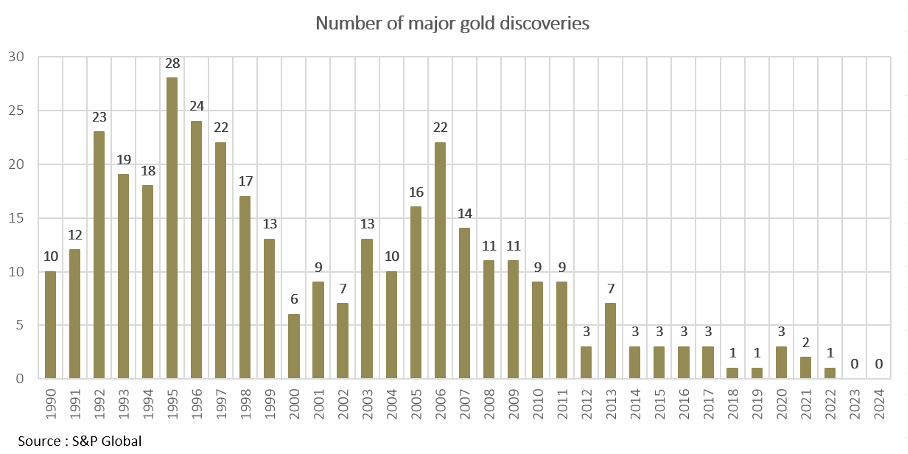

Les conséquences sur le renouvellement des réserves sont déjà tangibles. Selon S&P Global, « aucune découverte majeure n’a eu lieu en 2023-2024 ». Depuis 2020, « seulement six découvertes majeures ont été réalisées, totalisant 27 millions d’onces (Moz) de réserves et ressources ». De plus, « les nouvelles découvertes d’or sont devenues de plus en plus rares et de plus petite taille, avec une moyenne de 4,4 Moz sur la période 2020-2024, contre 7,7 Moz entre 2010 et 2019 ».

Au total, les découvertes réalisées depuis 2020 couvrent à peine trois mois de production annuelle mondiale, confirmant l'ampleur de la crise d'exploration en cours et la menace qu'elle fait peser sur l'approvisionnement futur du marché.

Quel impact sur le cours de l’or ?

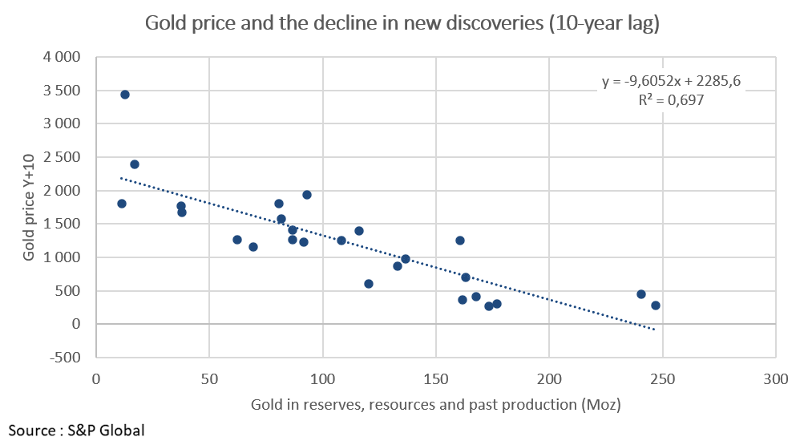

Sur les vingt dernières années, le cours de l'or entretient une relation négative avec le rythme des nouvelles découvertes. Cette relation est particulièrement marquée avec un décalage d'une dizaine d'années, le temps que les découvertes se traduisent progressivement en production effective. L'absence de découvertes majeures ces dernières années contribue ainsi à expliquer, au moins en partie, la progression considérable des prix observée récemment.

Face à la rareté des nouveaux gisements, les compagnies minières privilégient l'extension des sites existants. En 2024, l'exploration dite « brownfield », menée autour de mines déjà en activité, représentait 80 % des dépenses d'exploration. Ce choix reflète davantage une difficulté croissante à explorer de nouveaux territoires qu'une simple prudence financière.

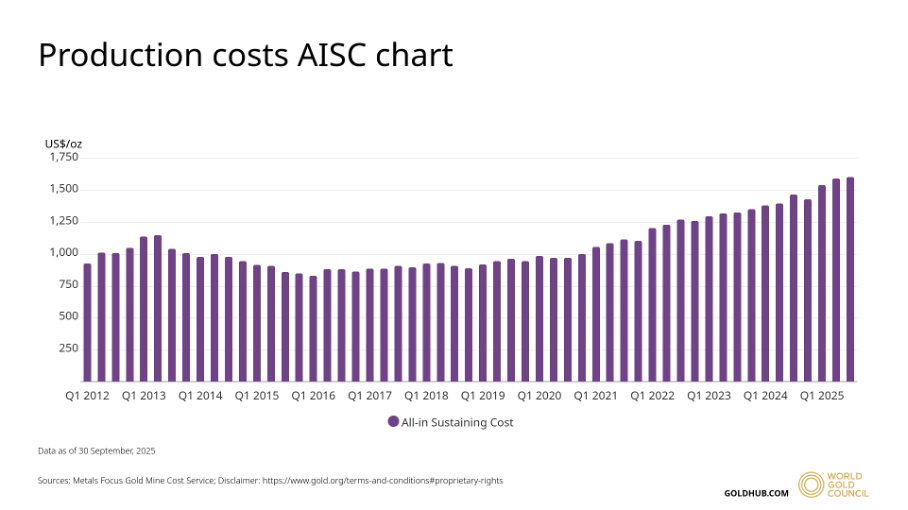

Le coût d'exploration par once d'or en témoigne. Il est passé d'une centaine de dollars dans les années 2010 à vraisemblablement un à trois milliers de dollars aujourd'hui. Même lorsqu'un gisement est identifié, seules 10 % des découvertes contiennent suffisamment d'or pour justifier une mise en production. À cela s'ajoutent des délais d'obtention de permis de plus en plus longs, et des projets souvent situés dans des zones géographiquement isolées.

Les États-Unis et le Canada, historiquement en pointe dans l’exploration aurifère, voient leur capacité à ouvrir de nouveaux fronts se réduire. Un rebond de l’exploration dans d’autres régions pourrait théoriquement compenser ce recul. La Chine est souvent évoquée dans ce contexte, mais elle demeure importatrice nette d’or malgré une production domestique déjà importante, ce qui limite la portée de ce scénario.

La rentabilité des compagnies minières en hausse

Les mines en activité bénéficient aujourd’hui d’un environnement nettement plus favorable qu’il y a quelques années. En 2022, une part significative des compagnies minières était fragilisée par un cours de l’or insuffisant pour couvrir leurs coûts. Depuis, la forte hausse des cours a redonné des marges de manœuvre significatives à l’ensemble de la filière.

Selon S&P Global, « les marges devraient augmenter à un taux de croissance annuel composé (TCAC) de 18,41 % aux États-Unis et de 14,12 % au Canada ». Ces projections supposent toutefois l'absence de choc pétrolier, une hypothèse mise à l'épreuve par le contexte actuel. Or les principaux postes de coûts des compagnies minières, comme la main-d'œuvre, l’énergie ou la maintenance, sont structurellement rigides et difficilement compressibles.

La difficulté d’extraction s'accroît par ailleurs de manière continue. La baisse des teneurs en or des gisements exploités et la hausse des coûts d'entretien des sites pèsent sur la productivité. Depuis 2015, l’envolée des coûts de production freine significativement l’expansion de la production mondiale.

Source : AISC Gold | Gold Cost Curve | World Gold Council

La forte hausse des cours, particulièrement depuis 2025, pourrait certes dégager des marges suffisantes pour relancer l’exploration. Mais cette amélioration de la rentabilité à court terme se heurte à une contrainte structurelle plus profonde : le manque d’exploration durable, qui fait peser un risque de resserrement de l’offre sur un marché absorbant près de 5 000 tonnes d’or chaque année.

À terme, seules les compagnies disposant des actifs les plus rentables et de réserves suffisantes seront en mesure de croître durablement. Si la majorité des acteurs privilégie aujourd’hui une croissance organique, en optimisant ou en étendant leurs sites existants, la raréfaction des nouvelles découvertes pourrait les contraindre à se tourner davantage vers la croissance externe. Le risque est évidemment celui d’une consolidation du secteur sans pour autant résoudre le déficit structurel de réserves.

Les grandes majors (Newmont, Barrick, Agnico Eagle) ont d’ailleurs déjà largement adopté cette stratégie, l’acquisition de réserves déjà identifiées étant souvent plus rapide et moins risquée que leur découverte.

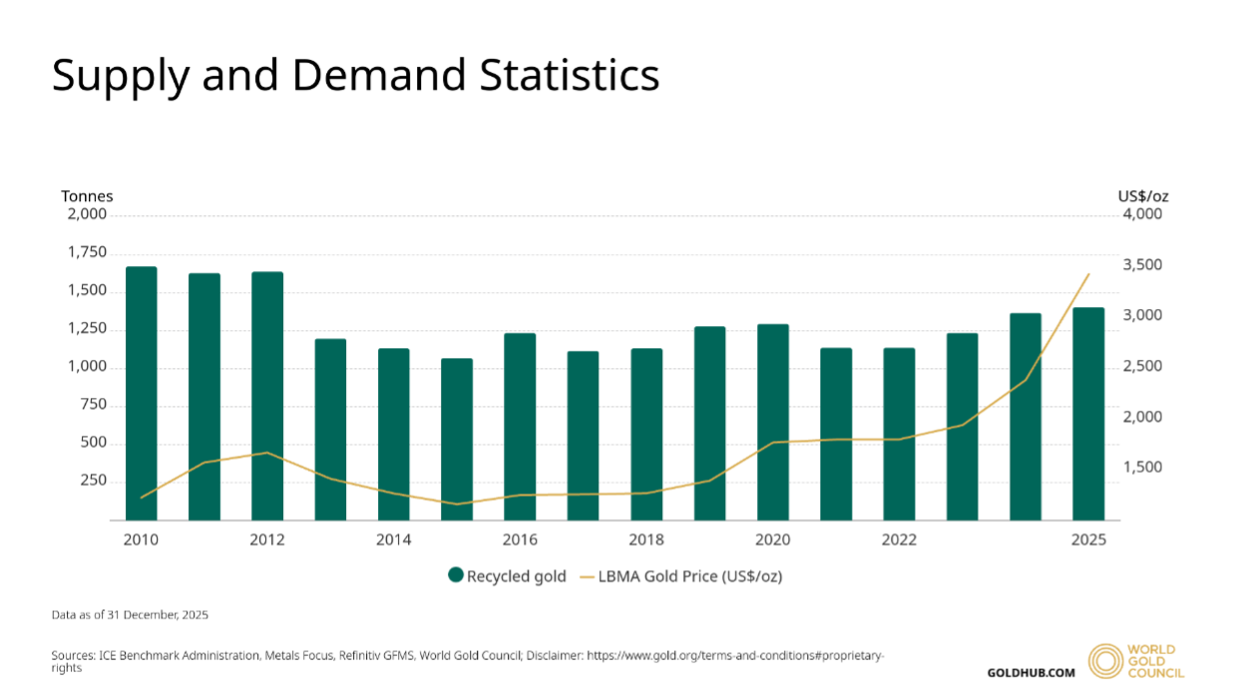

Les reventes d’or plafonnent

Malgré la forte hausse des cours de l'or ces dernières années, les volumes de métal recyclé sont restés remarquablement stables. En 2025, les reventes représentent 28 % de l'offre totale, soit environ 1 400 tonnes. Ce niveau est inférieur au pic de 2010, qui avait dépassé 1 670 tonnes.

Source : Gold Demand & Supply by Country | World Gold Council

Certains auraient pu s'attendre à ce que la hausse des cours incite massivement les détenteurs d'or à céder leurs stocks. Il n'en est rien. Cette réticence à vendre traduit une tendance de fond : l'or détenu tend à être conservé sur des horizons longs, voire indéfinis. Le métal est retiré du circuit marchand de manière quasi-systématique, réduisant d'autant le gisement de métal recyclable disponible pour le marché.

Dans ce contexte, les reventes ne peuvent pas jouer le rôle de variable d'ajustement face à une demande soutenue. Une crise structurelle de l'exploration et de la production aurifère aurait donc des conséquences directes et tangibles sur la disponibilité du métal.

L’or : un métal indispensable à la technologie

En 2025, la demande technologique a représenté 6,5 % de la demande mondiale d'or. Si cette part peut paraître modeste, elle recouvre des usages hautement critiques. 84 % de l'or utilisé dans ce segment est destiné à l'électronique.

L'or doit cette place à des propriétés physiques exceptionnelles. Il conduit l'électricité avec une efficacité remarquable, ne s'oxyde pas et conserve sa stabilité dans des environnements extrêmes. Ces caractéristiques le rendent irremplaçable dans les composants les plus sensibles comme les connecteurs, les microcircuits ou les contacts de précision. L’or se retrouve ainsi dans les smartphones, les ordinateurs, les satellites, les véhicules électriques et les équipements médicaux.

L'or ne se limite donc pas à un actif financier ou à une simple réserve de valeur. C’est également un matériau stratégique, dont aucun substitut ne réunit aujourd’hui l’ensemble des propriétés nécessaires aux applications technologiques. La croissance attendue du secteur technologique au cour des prochaines années pourrait donc susciter une nouvelle demande.

Conclusion

Le marché de l’or traverse une mutation encore silencieuse. L’effondrement du nombre de découvertes majeures soulève une question essentielle : les compagnies minières seront-elles en mesure de sécuriser la production aurifère de demain ?

La forte hausse des cours ne semble pas suffire, pour l'heure, à relancer les budgets d'exploration ni à susciter de nouveaux projets d'envergure. Plusieurs facteurs expliquent cette réticence.

D'un côté, la hausse continue des coûts et des difficultés de production depuis une dizaine d'années a érodé l'incitation à étendre les recherches. De l'autre, la complexité croissante des gisements restants, conjuguée à l'alourdissement des normes et des coûts de recherche, a considérablement freiné la dynamique d'exploration.

Si la hausse des cours améliore les marges des compagnies minières, le choc énergétique actuel et les pressions inflationnistes en érodent déjà une partie. Dans ce contexte, les acteurs du secteur privilégient l’extension des sites existants, une stratégie de croissance organique qui montre toutefois ses limites à long terme, au détriment de projets « greenfield » plus risqués et coûteux.

L’absence de découvertes majeures depuis 2023, combinée à la réduction du potentiel des gisements connus, confirme l’assèchement progressif de l’exploration aurifère. Ce phénomène a probablement contribué, avec un certain décalage, à la hausse des prix observée ces dernières années.

Si cette tendance se prolonge, c’est la structure même de l’offre mondiale d’or qui pourrait être fragilisée, remettant en question l’équilibre d’un marché qui absorbe près de 5 000 tonnes de métal chaque année.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.