Depuis le 1er janvier, le cours de l’or affiche une performance toujours positive d'environ +4,5 %. Après avoir atteint un premier sommet fin janvier, le métal précieux a tenté de s’inscrire dans une nouvelle phase haussière durable, visant les 5 500 $.

Toutefois, les tensions géopolitiques liées à la guerre en Iran ont ravivé les craintes inflationnistes, entraînant une remontée des taux d’intérêt et faisant ressurgir le risque de récession.

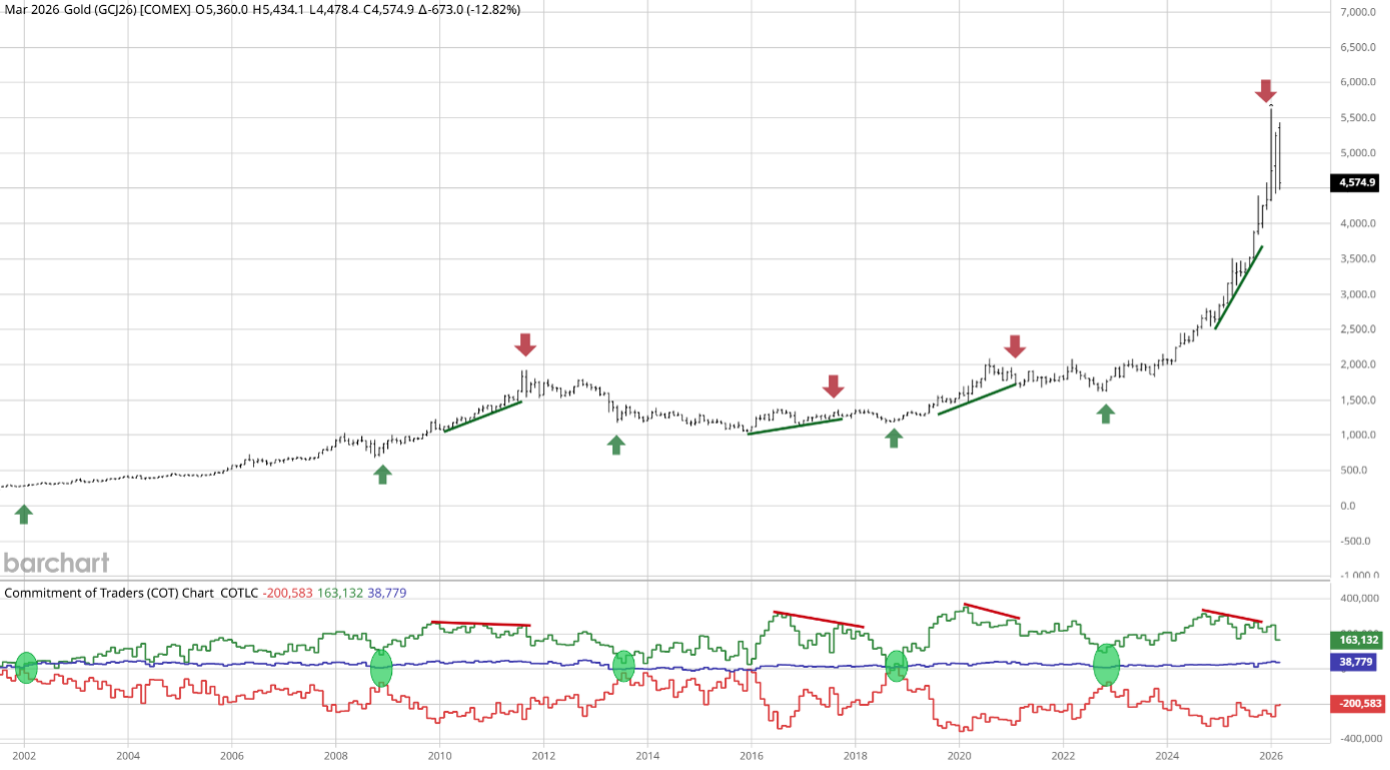

Par ailleurs, le recul des positions ouvertes observé depuis octobre, et plus nettement encore à la fin du mois de février, laissait présager une phase de consolidation du cours de l’or. La question est désormais de savoir si un rebond peut s’amorcer et, le cas échéant, d’en évaluer l’ampleur.

Alors que certaines banques maintiennent des anticipations au-delà de 6 000 $ l’once, et après la progression spectaculaire de l’or en 2025, doit-on s’attendre à une poursuite de la tendance propre à ce super-cycle ?

La consolidation actuelle n’est-elle qu’un ajustement de court terme, ou constitue-t-elle un signal plus structurel ?

Une consolidation technique

L’étude des positions ouvertes depuis la fin de l’année 2025 suggérait un recul de l’intérêt des investisseurs. Autrement dit, la hausse du cours de l’or ne s’accompagnait pas d’une augmentation du nombre de contrats ouverts sur les marchés dérivés. Par ailleurs, ce repli des positions ouvertes s’est accentué à la fin du mois de février, comme nous l’avions alors souligné.

Ce signal, particulièrement significatif, semblait une nouvelle fois annoncer un désengagement progressif des investisseurs vis-à-vis du métal précieux. Dès lors, comment expliquer ce retrait partiel des principaux acteurs du marché de l’or ?

Le cours de l’or évolue actuellement entre phases de consolidation technique et rebonds mécaniques. Depuis notre dernière analyse, l’open interest sur le marché de l’or a continué de diminuer, ce qui s’est traduit par une consolidation des prix. Les acteurs du marché ont amorcé un retrait de leur intérêt à partir d’octobre, configurant une divergence classique à proximité des sommets du cours de l’or, déjà observée lors des pics de 2011 et de 2020.

Dans le même temps, les flux sur les ETF sont restés vendeurs. Près de 25 tonnes d’or ont été cédées au cours des deux premières semaines de mars, un volume qui demeure toutefois limité au regard des 146 tonnes acquises sur l’ensemble du premier trimestre.

Toutefois, un nouveau recul rapide de l’open interest au cours du mois d’avril pourrait, paradoxalement, générer un signal acheteur. Si la dynamique actuelle reflète clairement un retrait des investisseurs spéculatifs, il n’est pas exclu, dans le contexte présent, d’assister à leur retour sur le marché.

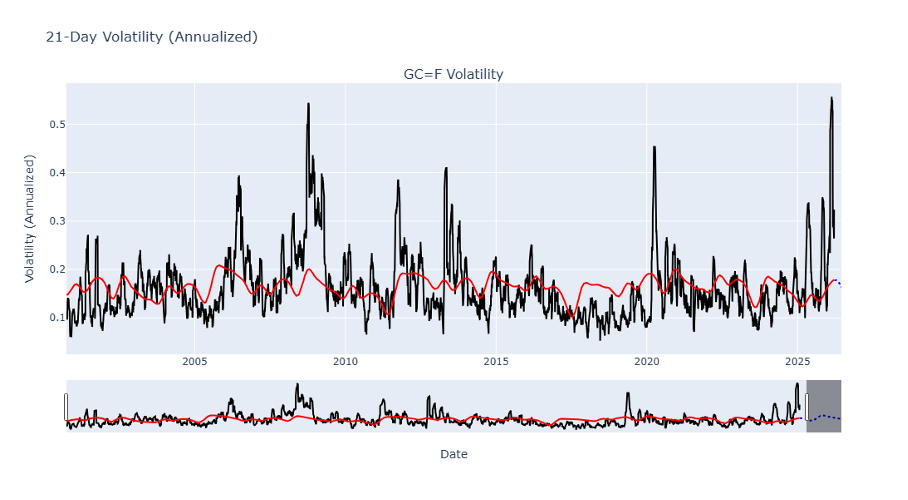

L’instabilité actuelle du cours de l’or semble surtout liée à une phase de forte volatilité, comparable à celle observée en 2008. Ce phénomène de « contagion » entre les indices actions et les métaux précieux illustre une nouvelle fois le caractère essentiellement technique de la baisse actuelle.

Source données : yfinance

Les banques maintiennent des perspectives élevées

Malgré le conflit en Iran, les grandes banques internationales n’ont pas modifié leurs objectifs de prix sur l’or. JP Morgan Chase conserve ainsi une prévision de 4 300 $ l’once pour le deuxième trimestre, avec un potentiel pouvant atteindre 6 300 $ d’ici la fin de l’année. Wells Fargo et UBS affichent également des perspectives comparables.

À plus long terme, JP Morgan Chase a relevé son objectif à 4 500 $ l’once, en mettant notamment en avant les évolutions en cours dans la stratégie monétaire internationale. Si ce niveau apparaît cohérent au regard des prix actuels, une extension du mouvement vers 6 300 $ reste toutefois conditionnée à un assouplissement monétaire, notamment une baisse des taux, ou à l’entrée en récession.

De son côté, Goldman Sachs maintient une cible de 5 400 $ l’once d’ici décembre. D’autres établissements, comme HSBC ou Commerzbank, se montrent plus prudents et visent une fourchette comprise entre 4 500 $ et 5 000 $ l’once à horizon fin 2026.

Sur le plan technique, les principaux niveaux de support se situent autour de 3 900 // 4 000 $. Tant que l’or se maintient au-dessus du seuil des 4 000 $, la dynamique haussière engagée depuis 2023 reste intacte, en particulier si les marchés dérivés continuent d’envoyer des signaux favorables.

Une rupture de la zone des 4 000 $ pourrait néanmoins infirmer l’hypothèse d’un retour vers les sommets précédents. Les principaux supports se situent autour de 3 500 $, voire, dans un scénario extrême, à 3 000 $, niveau qui constitue également une zone « fondamentale » importante. L’invalidation d’un éventuel rebond soulèverait par ailleurs des interrogations quant à la durée et à l’amplitude, potentiellement plus courtes, du cycle actuel au regard des phases haussières antérieures.

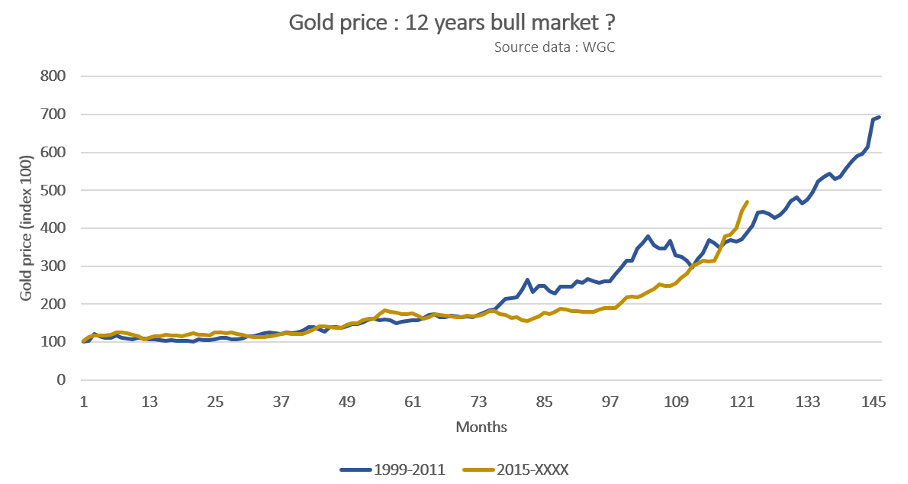

Comparaison historique du cours de l’or

En dépit du manque d’historique exploitable du cours de l’or, celui-ci ayant été administré jusqu’à la fin du système de Accords de Bretton Woods en 1971, nous formulons l’hypothèse centrale de la persistance de cycles d’environ 16 ans sur le marché de l’or. Cette hypothèse repose sur une analyse conjointe, à la fois spectrale, graphique et fondamentale du marché.

Depuis la fin des années 1960, le marché de l’or a effectivement connu trois grands cycles haussiers :

- 1968 - février 1980 (environ 12 ans) : le cours de l’or est multiplié par plus de 24 sur la période.

- Août 1999 - septembre 2011 (12 ans et 1 mois) : le cours est multiplié par près de 7.

- Novembre 2015 - aujourd’hui (environ 10 ans et 4 mois à ce jour) : le cours est multiplié par près de 5.

Par ailleurs, il est possible d’identifier une phase « haussière » intermédiaire, davantage latérale que véritablement haussière, entre 1985 et 1996, pouvant être interprétée comme un cycle de consolidation consécutif à la performance exceptionnelle du cycle précédent.

Ces grandes phases haussières s’expliquent généralement par la combinaison de facteurs fondamentaux propres au marché des métaux, notamment des contraintes d’offre ou des difficultés de production, ainsi que par le contexte macroéconomique global (inflation, politiques monétaires, instabilité financière).

Source données : WGC

La phase haussière actuelle du cours de l’or présente une certaine symétrie avec celle observée lors du cycle précédent. À ce stade, l’écart entre les deux dynamiques demeure relativement limité. Dans l’hypothèse où la performance de l’or serait comparable à celle enregistrée entre 1999 et 2011, le cours pourrait encore progresser de plusieurs dizaines de pourcents. Ce potentiel de hausse pourrait atteindre jusqu’à 40 %, soit un prix d’environ 7 000 $ l’once.

Par ailleurs, l’usage du terme de « super-cycle » apparaît pertinent au regard de la durée exceptionnellement longue de ce mouvement, comparée à celle observée sur les autres actifs financiers. Un super-cycle peut en effet être défini comme un cycle dont l’horizon excède celui du cycle économique traditionnel, le cycle de Juglar étant généralement estimé entre 7 et 10 ans.

Le cycle de l’or pourrait ainsi couvrir jusqu’à deux cycles de Juglar, intégrant potentiellement deux phases de récession. Il s’inscrit, en ce sens, au-delà du strict cadre conjoncturel.

L’incertitude entourant les sommets du cours de l’or

Cependant, cette hypothèse de potentiel haussier, bien que soutenue par de nombreuses banques, présente des biais manifestes. Le graphique ci-dessous illustre l’évolution du cours de l’or au sein d’un canal ascendant depuis 2000. Le sommet récent s’inscrit en cohérence avec la borne supérieure de ce canal, sans toutefois en constituer une extension extrême.

Il convient également de souligner que cette borne extrême coïncide avec les niveaux précédemment mentionnés (6 500 $ // 7 000 $). Atteindre de tels objectifs supposerait donc une dynamique haussière particulièrement soutenue, potentiellement rapide et de nature transitoire. Néanmoins, la longueur de cette structure de prix, ainsi que le nombre limité de points d’ancrage, invitent à la prudence et à une certaine réserve dans l’interprétation.

Source graphique : tradingview.com

Cette prudence est renforcée par le recul des positions ouvertes, historiquement associé à des risques baissiers. Par ailleurs, les sommets du cours de l’or peuvent revêtir différentes formes. Le pic de 1980 avait ainsi été précédé par un premier sommet majeur en 1975, tandis que celui de 2011 a été suivi d’une phase de stagnation de plus d’un an.

La phase haussière des années 1980 était fortement influencée par l’intensité des chocs pétroliers. La volatilité élevée des taux d’intérêt entraînait alors des mouvements de marché particulièrement brusques, alternant hausses et baisses rapides. À ce jour, la dynamique actuelle s’apparente davantage à celle observée entre 1999 et 2011. Toutefois, dans une moindre mesure, l’hypothèse de deux sommets majeurs marquant la fin de ce super-cycle ne peut être écartée.

Enfin, rappelons que les sommets de 1980 et de 2011 ont été caractérisés par des schémas de retournement prolongeant la dynamique haussière pendant près d’un an.

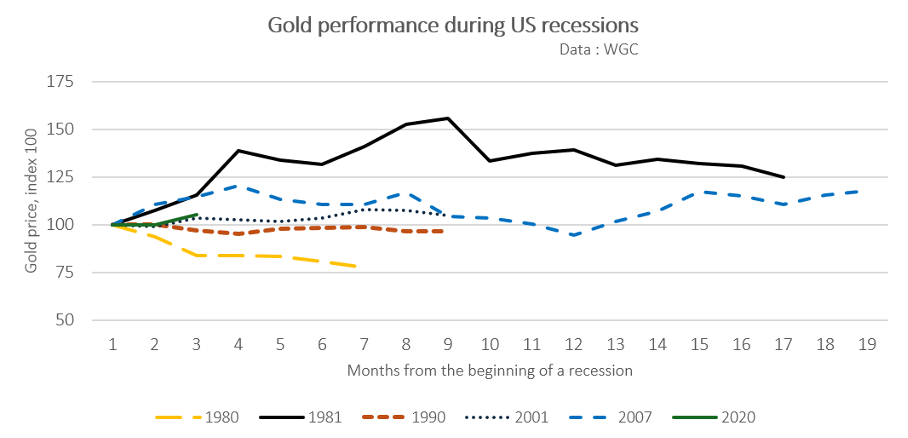

Quelle réaction en cas de récession ?

Depuis 1980, l’or affiche en moyenne une performance de l’ordre de +4 % lors des récessions aux États-Unis, sur une durée moyenne d’environ dix mois. Toutefois, cette tendance masque des disparités : les récessions de 1980 et de 1990 ont notamment été accompagnées d’une baisse du cours de l’or.

Par ailleurs, l’or tend à enregistrer des performances positives ou, à tout le moins, à surperformer les indices boursiers (S&P 500), lorsque ces derniers subissent des corrections supérieures à 10 %.

Source données : WGC (cours moyen du cours de l’or)

Dans un contexte de dépréciation du marché obligataire, l’or apparaît ainsi comme l’un des instruments de diversification les plus pertinents. Il est également probable que la volatilité de l’or revienne à des niveaux plus modérés. De ce fait, le marché de l’or pourrait retrouver des dynamiques plus stables.

Conclusion

Nous avons montré que le cours de l’or traverse actuellement une phase de consolidation technique. Le recul des positions ouvertes identifié depuis l’automne, et plus nettement encore depuis fin février, favorise des prises de bénéfices. Dans ce contexte, la baisse généralisée des marchés actions et obligataires exerce une pression négative sur le prix de l’or. Cependant, deux éléments invitent à nuancer l’interprétation de cette consolidation.

Premièrement, notre position dans le cycle de l’or. La récurrence de phases haussières d’environ douze ans suggère qu’une dynamique de fond reste à ce jour intacte. Seule une rupture durable de la zone des 4 000 $ remettrait techniquement en cause cette tendance haussière. Ce niveau pouvant être atteint dans les prochains mois, l’environnement actuel appelle néanmoins à la prudence.

Deuxièmement, la nature des sommets sur le marché de l’or. Historiquement, les phases de sommet ne se matérialisent pas en un point unique, mais s’étalent généralement sur plus d’un an. Dès lors, compte tenu de la probabilité d’une récession et d’une correction des indices, il est possible que le cours de l’or n’ait pas encore achevé sa phase haussière. L’enjeu réside désormais dans l’évaluation de l’ampleur d’un éventuel rebond, dont la confirmation dépendra notamment d’un signal sur les positions ouvertes.

En somme, la baisse actuelle du cours de l’or s’explique principalement par un désengagement progressif des investisseurs, combiné à une volatilité accrue sur l’ensemble des marchés financiers. Un retour à des conditions plus stables pourrait ainsi favoriser le repositionnement de l’or en tant qu’actif de couverture lors des phases de correction des marchés, voire de récession de l’économie.

Le maintien des seuils techniques clés constitue, à cet égard, un facteur déterminant pour la matérialisation d’un rebond.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.