Les grandes bulles spéculatives obéissent souvent à une mécanique psychologique et financière remarquablement similaire. Tout commence par une innovation réelle qui transforme profondément l’économie : Internet dans les années 1990, l’immobilier titrisé dans les années 2000, aujourd’hui l’intelligence artificielle et les infrastructures numériques.

Vient ensuite une phase d’accélération où le marché cesse progressivement de prendre en compte les contraintes physiques, opérationnelles ou financières. Les multiples s’étendent, le capital devient abondant, et les investisseurs finissent par considérer que la croissance future justifie pratiquement n’importe quel prix présent.

C’est précisément la dynamique que reflètent aujourd’hui des actifs comme le KOSPI coréen ou Micron Technology. Le KOSPI, historiquement très corrélé au cycle mondial des semi-conducteurs et de la mémoire, entre dans une phase quasi parabolique, porté par l’euphorie autour de l’IA, des data centers et de la demande en HBM.

De son côté, Micron s’impose comme l’un des symboles les plus frappants de cette phase avancée de bulle. Le marché ne valorise plus simplement une entreprise cyclique exposée au secteur de la mémoire, mais une forme d’“infrastructure indispensable” à la révolution de l’IA.

Les investisseurs ne regardent presque plus les cycles historiques de surcapacité propres à l’industrie de la mémoire ; ils projettent désormais une demande quasi illimitée liée aux GPU, aux clusters IA et aux hyperscalers.

Le plus intéressant est que ces deux graphiques racontent exactement la même histoire que les épisodes précédents : ce n’est plus seulement le produit final qui s’apprécie, mais l’ensemble de la chaîne amont. La mémoire HBM devient l’équivalent contemporain des équipements optiques de 1999 ou des matériaux de construction de 2007. Les prix s’envolent parce que chaque acteur du système cherche à capter une part de la rente spéculative créée par l’IA.

Samsung, SK Hynix et Micron augmentent leurs prix, priorisent les lignes HBM et réallouent massivement leurs capacités. Toute la chaîne coréenne des semi-conducteurs est progressivement aspirée dans cette dynamique.

Mais historiquement, c’est précisément à ce stade que les déséquilibres commencent à devenir dangereux.

La hausse des prix de la mémoire modifie progressivement l’économie des projets IA eux-mêmes. Les coûts des clusters explosent. Les dépenses énergétiques augmentent. Les besoins de capex deviennent gigantesques. Et, comme souvent, la flambée des prix finit par attirer de nouvelles capacités parfois marginales sur le plan économique, financées essentiellement parce que le marché continue de croire à une croissance linéaire de la demande.

C’est précisément dans cette phase terminale qu’apparaît presque toujours le même signal : l’explosion du coût des intrants.

Cette dynamique suit généralement une mécanique très précise.

D’abord, toute la chaîne amont veut “entrer dans le trade”. Lorsqu’un secteur est perçu comme l’avenir, chaque fournisseur augmente ses prix et tente de capturer une partie de la rente spéculative.

Ensuite, cette inflation des coûts finit par modifier profondément les projections financières qui avaient initialement servi à justifier la bulle. Les modèles de croissance reposaient sur des hypothèses de coûts stables, voire décroissants ; les intrants deviennent soudainement inflationnistes.

Enfin, l’euphorie déclenche une vague de surinvestissements. Des capacités massives sont construites partout, y compris sur des projets auparavant considérés comme non rentables. Le système finit alors par créer trop d’offre — souvent de qualité marginale — précisément au moment où la demande réelle commence à ralentir.

Dans les derniers mois de la bulle Internet, ce n’étaient plus seulement les valorisations des entreprises technologiques qui s’envolaient. Les prix des équipements optiques, des routeurs, des composants télécoms et de toute la chaîne d’infrastructure explosaient également. Les opérateurs télécoms se livraient une véritable course à l’achat de fibre, de matériel Cisco, de lasers optiques et de capacités réseau.

La logique semblait alors imparable : le trafic Internet allait croître indéfiniment.

Mais toute la chaîne amont a fini par vouloir participer à l’euphorie. Les fournisseurs de composants augmentaient leurs prix. Les fabricants d’équipements multipliaient les capacités. Des projets de fibre optique étaient financés partout dans le monde avec une discipline économique de plus en plus faible.

Le problème est que cette inflation des coûts finissait par dégrader progressivement l’économie même du modèle. Les dépenses de capex augmentaient plus vite que les revenus réels. Les marges futures implicites intégrées dans les modèles de valorisation devenaient de plus en plus irréalistes.

Puis le système a basculé dans l’excès inverse : des quantités gigantesques de capacité réseau ont été construites, y compris dans des zones où la demande n’aurait jamais justifié de tels investissements.

La bulle n’a pas éclaté parce qu’Internet était une mauvaise idée. Elle a éclaté parce que le coût du rêve est devenu supérieur aux flux de trésorerie qu’il était réellement capable de générer.

Le schéma s’est répété en 2006-2008 avec l’immobilier américain.

Dans la phase euphorique finale, ce ne sont plus seulement les maisons qui montaient. Les coûts de construction, les salaires, les matériaux, les terrains et jusqu’aux services liés au bâtiment s’envolaient. Toute la chaîne amont du secteur immobilier cherchait à capter sa part de la manne. Fournisseurs de ciment, constructeurs, artisans, banques régionales, courtiers hypothécaires : chacun augmentait ses prix ou ses marges, convaincu que le marché absorberait n’importe quel coût.

Mais là encore, cette inflation des coûts finissait par éroder les rendements réels des nouveaux projets. Les projections utilisées pour justifier les développements immobiliers perdaient progressivement en crédibilité.

Malgré cela, le crédit facile continuait d’alimenter la machine. Des promoteurs toujours plus spéculatifs entraient sur le marché. Des terrains marginaux étaient développés. Des quartiers entiers étaient construits sans véritable demande solvable derrière.

Comme dans toutes les bulles, la hausse des prix a fini par créer artificiellement une offre qui n’aurait jamais existé dans un environnement de coûts normaux et de financement discipliné.

En 2008, le phénomène est devenu encore plus visible dans l’énergie. À mesure que le pétrole approchait les 147 dollars, les coûts logistiques explosaient partout : transport routier, diesel, fret maritime, stockage, forage, pipelines. Les entreprises liées à l’énergie entraient dans une véritable course aux équipements et aux capacités. Les transporteurs spécialisés des champs pétroliers facturaient des montants records. Les coûts d’exploitation et de maintenance grimpaient si rapidement qu’ils finissaient par détruire la demande elle-même.

Là encore, toute la chaîne amont cherchait à capter sa part de la bulle énergétique. Les fournisseurs de services pétroliers augmentaient leurs tarifs. Les coûts des rigs explosaient. Des projets marginaux devenaient soudainement “rentables” grâce à la hausse du pétrole et à l’abondance du financement.

Le système a alors généré une vague d’investissements excessifs qui s’est finalement soldée par des destructions massives de capital lorsque les prix se sont retournés.

Aujourd’hui, le marché semble rejouer une mécanique similaire avec l’intelligence artificielle.

Le cœur de la bulle ne réside plus seulement dans Nvidia ou les hyperscalers. Le véritable signal se situe dans l’explosion des coûts physiques nécessaires pour soutenir la thèse.

Les prix de la mémoire HBM s’envolent. Les GPU deviennent rares. Les transformateurs électriques manquent. Les centres de données absorbent des quantités gigantesques d’électricité. Les coûts de refroidissement augmentent. Les contraintes liées à l’hélium, à l’énergie, aux réseaux électriques et aux infrastructures de transmission deviennent progressivement critiques.

Et comme dans toutes les bulles précédentes, toute la chaîne amont veut désormais “entrer dans le trade”.

Les fournisseurs de mémoire augmentent leurs prix. Les producteurs d’électricité revalorisent leurs contrats. Les fabricants de transformateurs allongent leurs délais et élargissent leurs marges. Les propriétaires fonciers proches des hubs énergétiques voient leurs terrains devenir des actifs stratégiques. Même les acteurs du nucléaire, du gaz naturel et des infrastructures de transmission commencent à être revalorisés à travers le prisme de l’IA.

Le problème est que toute la thèse actuelle repose implicitement sur une baisse future du coût marginal du calcul.

Or c’est précisément l’inverse qui semble se produire dans cette phase avancée du cycle.

Les coûts des intrants progressent plus vite que la monétisation réelle. Les projections financières initiales deviennent beaucoup plus fragiles.

Une partie significative des revenus observés aujourd’hui présente d’ailleurs une dimension circulaire : les laboratoires d’IA lèvent du capital auprès des mêmes géants technologiques qui leur revendent ensuite de la capacité de calcul. Cela crée l’apparence d’une croissance explosive, alors qu’une partie des flux circule à l’intérieur du système lui-même.

Dans le même temps, l’euphorie pousse à construire des capacités massives. Des data centers émergent partout. Des projets énergétiques auparavant jugés insuffisamment rentables sont relancés. Des formes de production marginales ou moins efficaces deviennent finançables simplement parce que le marché anticipe une demande infinie liée à l’IA.

Exactement comme les projets de fibre optique inutiles en 2000 ou les développements immobiliers excessifs de 2007, le système commence à créer une offre excédentaire au moment même où les hypothèses économiques deviennent les plus fragiles.

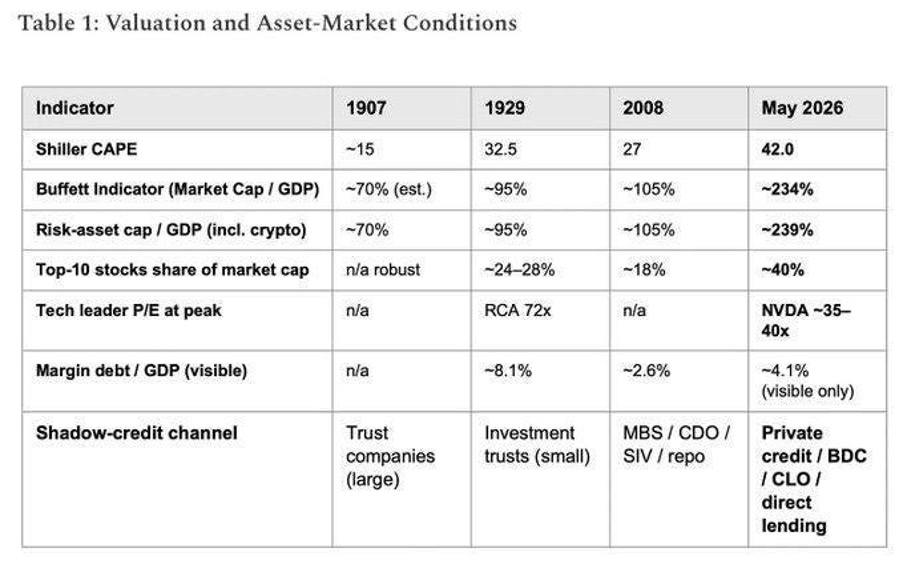

Le tableau ci-dessus montre à quel point la bulle actuelle dépasse déjà les grands épisodes spéculatifs du siècle dernier. En 1929, le marché américain paraissait déjà profondément déconnecté, avec un Shiller CAPE proche de 32 et une concentration extrême sur quelques leaders industriels et radios comme RCA, qui se traitait alors à des multiples délirants pour l’époque. En 2008, la bulle du crédit avait porté le ratio capitalisation boursière / PIB américain autour de 105 %, alimenté par l’effet de levier immobilier et les produits structurés.

Mais aujourd’hui, nous évoluons dans une autre dimension. Le Buffett Indicator dépasse désormais 230 % du PIB, un niveau sans précédent historique. Les dix plus grandes capitalisations représentent près de 40 % de l’ensemble du marché américain, ce qui signifie qu’une part croissante des indices repose pratiquement sur une poignée de sociétés liées à l’IA et aux infrastructures numériques. Nvidia seule se traite sur des multiples qui rappellent les excès des leaders technologiques de 1999, alors même que toute la chaîne physique nécessaire à cette révolution commence à entrer en tension : mémoire HBM, énergie, transformateurs, réseaux électriques, refroidissement, hélium, data centers.

Et comme dans toutes les grandes bulles, le risque réel ne se situe plus uniquement dans les valorisations visibles, mais dans les couches de crédit plus discrètes qui financent l’euphorie. En 1907, le levier reposait sur les trust companies. En 1929, sur les investment trusts. En 2008, sur les CDO et le shadow banking lié aux subprimes. Aujourd’hui, la dynamique repose de plus en plus sur le crédit privé, les CLO, les BDC et les structures de financement privées qui alimentent silencieusement l’explosion du capex IA et des infrastructures énergétiques.

Le marché continue de célébrer une révolution technologique réelle, mais il semble oublier une constante historique : les grandes bulles n’éclatent pas lorsque l’histoire racontée devient fausse ; elles éclatent lorsque le coût du financement et des intrants rend cette histoire économiquement impossible à soutenir.

C’est dans ces phases avancées que le comportement de l’or devient particulièrement intéressant.

Historiquement, le cours de l'or ne réagit pas immédiatement au démarrage des bulles technologiques ou financières. Dans les premières phases d’euphorie, le capital privilégie les actifs à forte croissance, les stratégies momentum et les secteurs à effet de levier. L’or paraît alors “inutile”, sans rendement, souvent en retard.

Mais lorsque les coûts des intrants commencent à exploser et que les contraintes physiques réapparaissent, son comportement évolue progressivement. À la fin des années 1990, l’or a passé plusieurs années sous pression pendant que les valeurs technologiques captaient l’essentiel de l’attention des investisseurs. Pourtant, dès 1999-2000 — au moment où les tensions sur les coûts d’infrastructure télécom devenaient extrêmes et où les banques centrales commençaient à perdre le contrôle du cycle de liquidité — l’or a cessé de baisser. Le point bas de son marché baissier coïncide presque parfaitement avec la phase terminale du Nasdaq.

En 2007-2008, la séquence fut encore plus révélatrice. L’or et les matières premières ont d’abord progressé ensemble dans la phase inflationniste finale de la bulle du crédit. Puis, lors du choc de liquidité de 2008, l’or a corrigé brutalement avec le reste des actifs — non parce que sa thèse fondamentale disparaissait, mais parce que le système devait vendre tout ce qui pouvait l’être pour obtenir du dollar et du collatéral. Pourtant, contrairement à la plupart des actifs cycliques, l’or a rebondi très rapidement une fois les banques centrales contraintes d’intervenir massivement.

C’est souvent la séquence classique des fins de cycle : d’abord une euphorie durant laquelle l’or sous-performe ; ensuite une phase où les coûts réels commencent à fragiliser le récit spéculatif ; puis un choc de liquidité où tout corrige simultanément ; enfin, une réévaluation profonde de l’or lorsque les banques centrales sont forcées de monétiser les déséquilibres issus de la bulle précédente.

La période actuelle pourrait suivre une mécanique comparable. Tant que les marchés restent fascinés par la croissance de l’IA, les minières — et parfois même l’or physique — sous-performent relativement aux mégacaps technologiques. Mais sous la surface, les signaux ressemblent de plus en plus à ceux observés dans les dernières phases des précédentes bulles : hausse du coût du capital, tensions énergétiques, explosion des besoins de financement, inflation des intrants critiques et dépendance croissante à la liquidité monétaire.

Le paradoxe est que les hausses de coûts renforcent d’abord l’euphorie. Les investisseurs interprètent les pénuries comme une validation de la demande. Les prix accélèrent. Les entreprises augmentent leurs dépenses. Les marchés valorisent des revenus futurs toujours plus optimistes.

Puis, soudainement, la mécanique se retourne : les coûts érodent les marges, les besoins de financement explosent, les cash-flows ne suivent plus, et le marché découvre que les hypothèses utilisées pour justifier les valorisations n’étaient soutenables que dans un monde où les intrants demeuraient abondants et bon marché.

Et c’est précisément à ce moment-là que l’or cesse d’être perçu comme un actif “inutile” pour redevenir ce qu’il représente historiquement dans les transitions de régime : un thermomètre de la crédibilité monétaire et de la rareté réelle.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.