Depuis plusieurs jours, le marché pétrolier se comporte comme si la crise du détroit d’Ormuz appartenait déjà au passé. Les prix du Brent ont corrigé, les positions vendeuses atteignent des records historiques et le consensus considère désormais que les flux énergétiques du Golfe sont en voie de normalisation.

Pourtant, les données physiques continuent d’envoyer un message beaucoup plus nuancé.

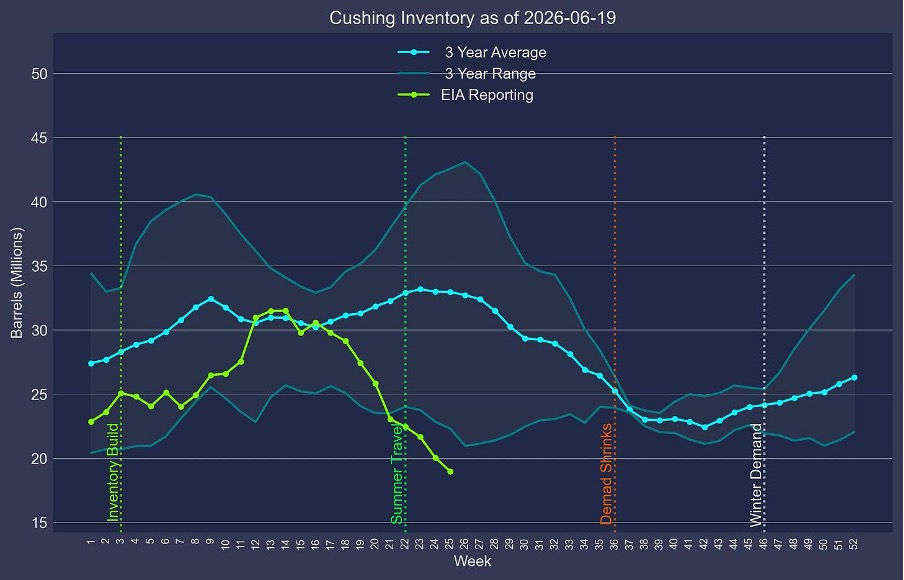

Le meilleur exemple est probablement Cushing, principal hub de livraison du contrat WTI américain. Selon les dernières données publiées au 19 juin, les stocks sont tombés à seulement 19 millions de barils, contre plus de 31 millions de barils au printemps :

Le graphique ci-dessus montre à quel point la situation est exceptionnelle : jamais depuis plusieurs années les stocks n’avaient évolué aussi loin sous leur moyenne saisonnière. Nous nous trouvons désormais pratiquement au niveau du minimum opérationnel généralement estimé entre 18 et 20 millions de barils.

Il convient de rappeler ce que signifie réellement ce seuil. Contrairement à ce que certains commentaires alarmistes laissent entendre, les pipelines ne s’arrêtent pas brutalement lorsque Cushing passe sous 20 millions de barils. En revanche, le système perd progressivement sa flexibilité. Les opérations de mélange deviennent plus complexes, les arbitrages logistiques plus coûteux et les détenteurs de brut physique acquièrent un pouvoir croissant face aux vendeurs à découvert. Historiquement, les tensions apparaissent bien avant une rupture physique du système.

Cette dégradation des stocks intervient alors même que les réserves stratégiques américaines continuent de fondre. La SPR est désormais tombée aux environs de 330 à 340 millions de barils, soit moins de la moitié de son pic historique supérieur à 700 millions de barils. Autrement dit, les coussins de sécurité accumulés pendant plusieurs décennies continuent d’être consommés pour maintenir l’équilibre du marché.

C’est dans ce contexte qu’il faut analyser les nombreuses analyses optimistes publiées ces derniers jours sur la réouverture d’Ormuz. Reuters et plusieurs observateurs ont souligné la reprise du trafic maritime dans le détroit. Le 22 juin, près de 20 navires énergétiques représentant environ 24 millions de barils de capacité chargée ont été recensés. Pour beaucoup, cette journée aurait marqué un véritable « jailbreak » du marché pétrolier.

Pourtant, cette interprétation ne résiste pas à une analyse plus détaillée.

Premièrement, une partie importante de ces volumes provenait du déstockage iranien. Sur les neuf VLCC recensés ce jour-là, trois transportaient environ 6 millions de barils de brut iranien, essentiellement destinés à la Chine. Ces barils n’ont donc pratiquement aucun impact sur les approvisionnements occidentaux.

Deuxièmement, les fameux 24 millions de barils observés en une journée doivent être comparés à une consommation occidentale quotidienne de plus de 45 millions de barils. Même si l’intégralité de ces volumes était destinée à l’Europe, aux États-Unis et au Japon — ce qui n’est manifestement pas le cas — leur contribution resterait limitée.

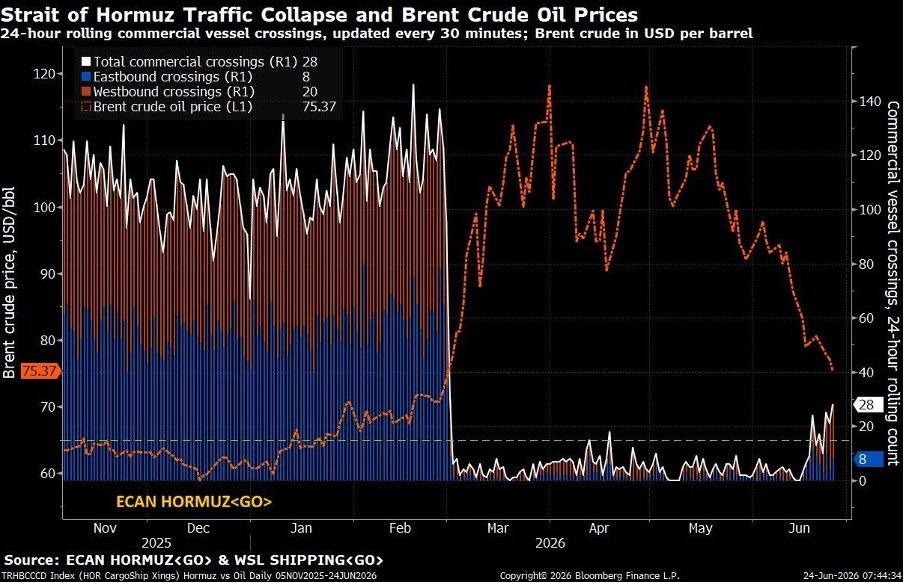

Troisièmement, la spectaculaire reprise observée le 22 juin ressemble de plus en plus à un simple rattrapage logistique plutôt qu’à une véritable normalisation des flux pétroliers. Plusieurs observateurs ont mis en avant les vingt navires énergétiques recensés ce jour-là, représentant environ 24 millions de barils de capacité chargée, pour conclure que la crise d’Ormuz était derrière nous. Pourtant, les données de trafic maritime racontent une histoire bien différente :

Comme le montre le graphique ci-dessus, le nombre de traversées commerciales quotidiennes dans le détroit reste extrêmement faible par rapport aux niveaux observés avant le conflit. Alors que plus de 100 navires commerciaux franchissaient quotidiennement Ormuz avant la crise, le trafic s’est effondré au printemps pour tomber parfois sous les 10 traversées par jour. Même aujourd’hui, malgré l’amélioration récente, le trafic ne représente qu’une fraction des niveaux historiques.

Surtout, l’évolution des jours suivants remet fortement en cause l’idée d’une réouverture complète. Dès le lendemain du « jailbreak » célébré par les marchés, les capacités documentées en transit sont retombées autour de 6 millions de barils, soit près de quatre fois moins que la veille. Cette volatilité est typique d’un phénomène de désengorgement : des cargaisons accumulées pendant plusieurs semaines quittent simultanément la région lorsque les conditions s’améliorent, créant l’illusion d’un retour à la normale. Mais une fois ce stock de navires en attente évacué, les flux retombent rapidement vers leur rythme sous-jacent.

Le graphique met également en évidence un autre paradoxe : alors que les traversées commerciales restent très inférieures à leurs niveaux habituels, le Brent est revenu vers 72 $, soit pratiquement son niveau d’avant-crise. Autrement dit, le marché pétrolier semble aujourd’hui valoriser une normalisation presque complète des flux alors que les données maritimes montrent encore un système fonctionnant bien en dessous de son régime habituel. Cette divergence est d’autant plus frappante que les stocks mondiaux continuent de diminuer et que plusieurs centres de stockage stratégiques, notamment Cushing, évoluent à des niveaux historiquement bas. En réalité, le marché semble confondre la réouverture d’une route maritime avec le rétablissement durable des flux physiques qui l’empruntent. Or ces deux phénomènes sont loin d’être équivalents.

Autrement dit, les chiffres exceptionnels observés juste après la réouverture pourraient simplement refléter l’évacuation de cargaisons retardées pendant plusieurs semaines.

Mais l’élément le plus révélateur est peut-être venu d’Inde cette semaine.

Indian Oil Corporation (IOC) n’a reçu aucune offre lors de certains appels d’offres visant à affréter des navires pour charger du pétrole brut et du GPL dans les ports situés à l’intérieur du détroit d’Ormuz. Cette information est particulièrement importante car IOC est le premier raffineur indien et l’un des plus grands acheteurs de pétrole au monde.

Si Ormuz était réellement revenu à la normale, pourquoi l’un des principaux importateurs mondiaux de pétrole éprouverait-il encore des difficultés à trouver des navires ?

La réponse est simple : un détroit officiellement ouvert n’est pas nécessairement un détroit fonctionnant normalement. Les armateurs continuent de faire face à des coûts d’assurance élevés, à des contraintes opérationnelles importantes et à des risques géopolitiques toujours présents. Le problème n’est plus seulement de savoir si le pétrole existe, mais s’il peut être transporté dans des conditions économiques acceptables.

Les données sur les flux maritimes confirment d’ailleurs cette prudence. Si les navires chargés quittent progressivement le Golfe, les retours de navires ballast restent beaucoup plus faibles qu’avant la guerre. Avant le conflit, plus d’une centaine de pétroliers de brut étaient régulièrement présents ou en attente dans le Golfe. Aujourd’hui, ce chiffre demeure nettement inférieur. Le véritable indicateur à surveiller n’est donc plus le nombre de navires qui quittent Ormuz, mais le nombre de navires vides prêts à y retourner.

Cette prudence des armateurs s’explique également par l’explosion des coûts de transport. Avant le conflit, les primes d’assurance de guerre représentaient généralement quelques dizaines de cents par baril. Aujourd’hui, selon plusieurs estimations du marché, le coût additionnel combinant assurance, risque géopolitique et hausse des taux d’affrètement peut atteindre entre 5 et 7 millions de $ pour un VLCC effectuant une rotation dans le Golfe. Rapporté à une cargaison standard de deux millions de barils, cela représente environ 2,5 à 3,5 $ par baril. À cela s’ajoutent les surcoûts liés aux détours éventuels, aux temps d’attente, à la raréfaction des navires disponibles et aux exigences accrues des assureurs et des banques.

Pour un importateur asiatique, le coût total d’acheminement d’un baril depuis le Golfe peut ainsi facilement augmenter de plusieurs dollars. Dans certains cas, les professionnels du secteur évoquent désormais un coût implicite proche de 10 à 12 $ par baril par rapport aux conditions qui prévalaient avant la crise. À un Brent de 72 $, cela revient à appliquer une prime logistique de près de 15 % sur le prix du brut. Autrement dit, même si le pétrole est officiellement disponible à 72 $ sur les marchés, le coût réel du baril livré peut être beaucoup plus élevé pour l’acheteur final. Le paradoxe actuel est que la baisse du pétrole ne favorise pas nécessairement le retour des flux vers le Golfe. Les prix du Brent ont corrigé, mais les primes de transport, d’assurance et de risque géopolitique demeurent exceptionnellement élevées. Pour de nombreux importateurs, il reste économiquement plus rationnel de puiser dans leurs réserves stratégiques ou commerciales que d’acheter du brut du Golfe aux conditions actuelles. Autrement dit, la baisse du prix du pétrole ne se traduit pas encore par une véritable amélioration du marché physique. Tant que les coûts logistiques resteront disproportionnés par rapport à la valeur du brut lui-même, la normalisation des flux risque de demeurer beaucoup plus lente que ne l’anticipent aujourd’hui les marchés financiers.

C’est précisément ce qui rend la baisse récente du Brent trompeuse. Les marchés financiers se focalisent sur le prix affiché du pétrole, alors que les acteurs du marché physique continuent de payer une prime importante pour sécuriser les navires, les assurances et les flux logistiques nécessaires à l’acheminement des cargaisons. Cette divergence explique pourquoi les raffineurs, les négociants et les importateurs restent beaucoup plus prudents que ne le suggèrent les prix observés sur les marchés à terme maritimes confirment d’ailleurs cette prudence. Si les navires chargés quittent progressivement le Golfe, les retours de navires ballast restent beaucoup plus faibles qu’avant la guerre. Avant le conflit, plus d’une centaine de pétroliers de brut étaient régulièrement présents ou en attente dans le Golfe. Aujourd’hui, ce chiffre demeure nettement inférieur. Le véritable indicateur à surveiller n’est donc plus le nombre de navires qui quittent Ormuz, mais le nombre de navires vides prêts à y retourner.

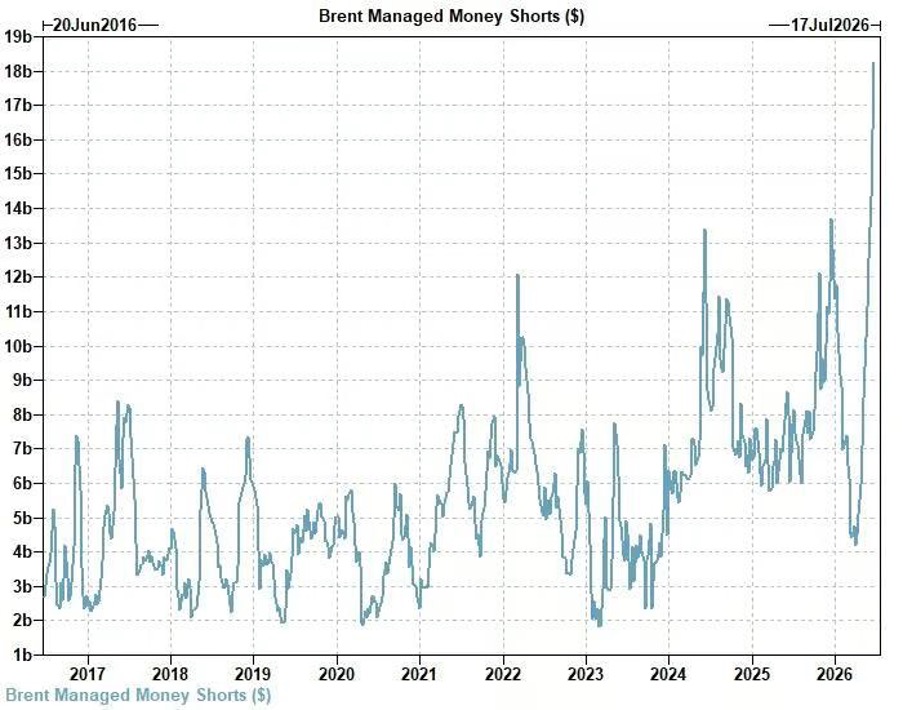

Enfin, le comportement des investisseurs renforce encore ce contraste entre marché financier et marché physique. Les positions vendeuses des fonds sur le Brent dépassent désormais 18 milliards $, un record historique :

Le fonds pétrolier USO affiche même un intérêt vendeur supérieur au nombre d’actions effectivement en circulation. Jamais le marché n’avait autant parié sur une baisse durable du pétrole.

Cette situation crée un paradoxe remarquable. D’un côté, les investisseurs spéculatifs considèrent que la crise est terminée. De l’autre, les stocks de Cushing atteignent des niveaux critiques, la SPR continue de se vider, plusieurs hubs mondiaux restent sous tension et les grands importateurs asiatiques rencontrent encore des difficultés à sécuriser leurs approvisionnements.

Le marché célèbre aujourd’hui la réouverture d’Ormuz. Les stocks, eux, continuent de raconter l’histoire d’un système qui vit toujours sur ses réserves. La question centrale n’est plus de savoir si les navires traversent le détroit, mais si les flux actuellement observés reflètent un retour durable de l’offre mondiale ou simplement la liquidation accélérée des stocks accumulés pendant la crise. C’est probablement là que se jouera l’évolution du marché pétrolier au cours des prochaines semaines.

Cette récente correction du pétrole contribue également à expliquer une partie de la faiblesse observée sur le cours de l’or :

Dans les marchés financiers, le pétrole reste la matière première de référence et joue un rôle central dans les anticipations d’inflation. Lorsque le Brent recule de manière significative, les investisseurs ont tendance à revoir à la baisse leurs attentes concernant les tensions inflationnistes futures. Cette baisse des anticipations se traduit généralement par une remontée des taux réels et par un renforcement du dollar, deux facteurs traditionnellement défavorables à l’or.

Le mécanisme est relativement simple. Un pétrole plus faible réduit les craintes immédiates liées aux coûts de l’énergie, à l’inflation et aux perturbations économiques. Les investisseurs se détournent alors des actifs de protection pour revenir vers les obligations et le dollar. Dans le même temps, les fonds spécialisés dans les matières premières réduisent souvent leur exposition à l’ensemble du complexe des commodities lorsque le pétrole corrige fortement. Même si l’or répond à des dynamiques monétaires très différentes de celles du pétrole, il est fréquemment vendu dans ces phases de désengagement généralisé du secteur des matières premières.

La baisse du pétrole agit donc comme un double vent contraire pour le métal jaune : elle soutient le dollar à court terme tout en pesant sur les anticipations d’inflation qui constituent l’un des principaux moteurs du marché de l’or. Cette corrélation est toutefois souvent temporaire. Si les tensions physiques sur le marché pétrolier devaient réapparaître ou si la décrue actuelle du brut s’avérait davantage liée à un excès de positions vendeuses qu’à une véritable amélioration des fondamentaux, le mouvement pourrait rapidement s’inverser. Dans ce scénario, la remontée simultanée du pétrole, des anticipations d’inflation et des inquiétudes sur la stabilité financière redonnera à l’or son rôle traditionnel de valeur refuge et de protection contre l’érosion monétaire.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.