Après plusieurs semaines de consolidation et une cassure technique qui avait convaincu de nombreux intervenants que le cycle haussier de l’or était terminé, le métal jaune vient de reprendre près de 240 $ en quelques séances. Ce mouvement mérite d’être observé avec attention, car il semble refléter bien davantage que le simple rebond d’un marché survendu.

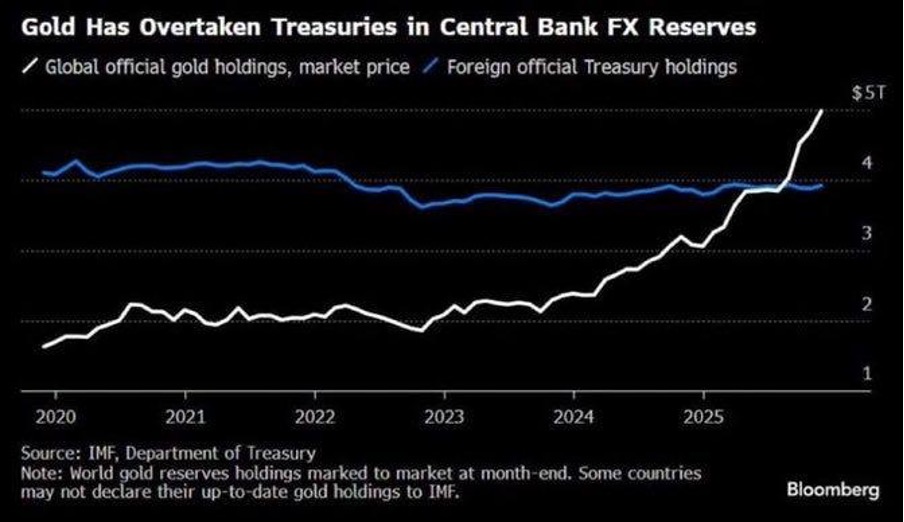

La première explication se trouve du côté des banques centrales. Le graphique de Bloomberg est particulièrement révélateur : pour la première fois dans l’histoire récente, la valeur des réserves officielles d’or détenues par les banques centrales dépasse celle de leurs avoirs en obligations du Trésor américain :

Ce basculement symbolique marque l’aboutissement d’une tendance amorcée après le gel des réserves russes en 2022 et accélérée par la fragmentation géopolitique actuelle.

Selon la dernière enquête du World Gold Council, les banques centrales ont acheté en moyenne près de 1 000 tonnes d’or par an au cours des quatre dernières années, soit le double du rythme observé durant la décennie précédente :

Plus significatif encore, 89 % des banques centrales interrogées anticipent une poursuite de la hausse des réserves mondiales d’or, tandis que 45 % envisagent d’augmenter leurs propres avoirs au cours des douze prochains mois. Les motivations restent remarquablement constantes : protection contre les crises, diversification des réserves, couverture contre l’inflation et, de plus en plus, protection contre les risques géopolitiques.

Parallèlement, les anticipations concernant le dollar continuent de se détériorer. Près des trois quarts des banques centrales interrogées estiment que la part du billet vert dans les réserves mondiales sera plus faible d’ici cinq ans. Il ne s’agit pas d’un effondrement du système monétaire international, mais plutôt d’un rééquilibrage progressif dans lequel l’or apparaît comme l’un des principaux bénéficiaires.

Le comportement récent du marché des futures vient renforcer cette lecture. Alors même que l’Inde aurait vendu près de 12 milliards $ d’or sur le marché, le prix de l’once a progressé d’environ 5 % entre vendredi et lundi.

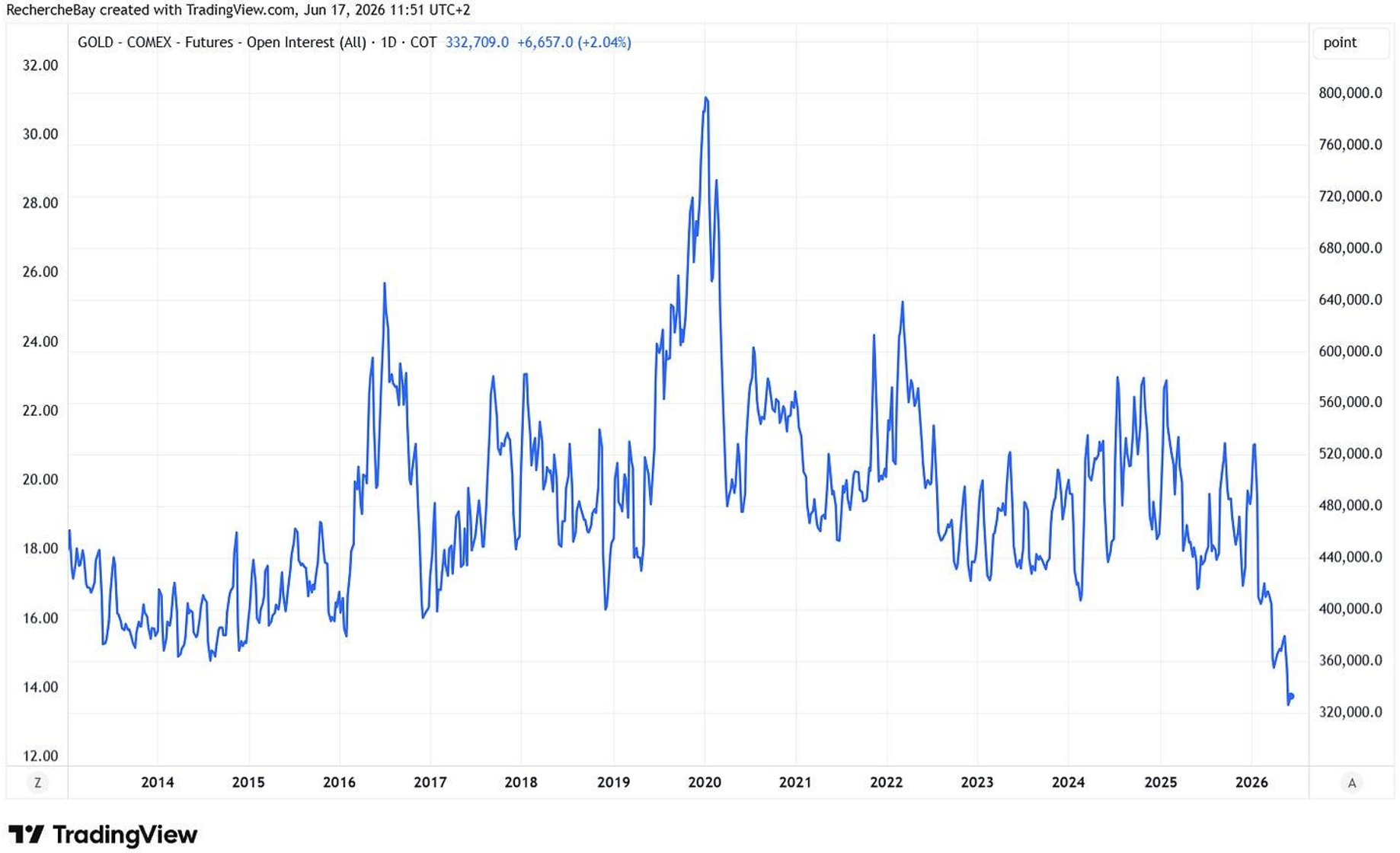

Plus surprenant encore, l’open interest du COMEX a légèrement reculé pendant cette hausse. En temps normal, une progression durable des prix s’accompagne d’une augmentation des positions ouvertes, signe que de nouveaux acheteurs entrent sur le marché. Cette fois-ci, c’est l’inverse qui s’est produit.

Cette configuration suggère que le mouvement a été principalement alimenté par des rachats de positions vendeuses. Les fonds spéculatifs et les CTA avaient massivement renforcé leurs paris baissiers après la cassure de la moyenne mobile à 200 jours. Mais lorsque le marché a refusé de prolonger sa baisse malgré ces ventes agressives, ces mêmes acteurs ont été contraints de déboucler leurs positions dans l’urgence, alimentant un puissant short squeeze.

Cette dynamique est particulièrement intéressante car elle signifie que le rebond actuel ne repose pas encore sur un retour massif des investisseurs traditionnels. Les flux ETF demeurent modestes, les allocations institutionnelles restent faibles et les modèles quantitatifs sont encore largement sous-investis. En d’autres termes, une grande partie des vendeurs a déjà été expulsée du marché alors que les acheteurs de long terme ne sont pas encore revenus en force.

Le contraste est frappant : alors que les banques centrales poursuivent discrètement l’accumulation d’or physique à un rythme historique, les marchés financiers continuent de privilégier quelques valeurs liées à l’intelligence artificielle. Pourtant, derrière l’euphorie des indices, le métal jaune envoie un message différent. Il suggère que la demande pour l’actif monétaire ultime reste intacte dans un environnement marqué par des déficits budgétaires records, des tensions géopolitiques persistantes et une remise en question progressive du rôle du dollar comme unique pilier du système de réserves mondiales.

Le retournement récent du sentiment sur l’or est particulièrement intéressant. Après l’euphorie observée en début d’année, où chaque hausse semblait confirmer un consensus haussier devenu quasi unanime, le discours a radicalement changé. Certains commentateurs expliquent désormais que l’or serait devenu une « mauvaise monnaie », sacrifiée par les investisseurs pour financer les introductions en bourse les plus spéculatives du moment. Pourtant, l’histoire montre que l’or n’est jamais une mauvaise monnaie : il demeure l’unique actif monétaire qui traverse les cycles, les crises et les changements de régime monétaire.

Plus intéressant encore, la plupart des indicateurs de sentiment et de positionnement ont désormais basculé dans une zone d’extrême pessimisme. Les contrats ouverts sur l’or ont chuté à des niveaux comparables, voire inférieurs, à ceux observés lors du grand point bas de 2015-2016. Les volumes sur les futures se sont effondrés, les indicateurs de sentiment des investisseurs spécialisés sont proches de leurs plus bas historiques et la plupart des analystes techniques ont abandonné le secteur après la cassure des moyennes mobiles de long terme. Ce type d’environnement ne garantit jamais un rebond immédiat, mais il correspond souvent aux phases où les vendeurs ont déjà largement quitté le marché.

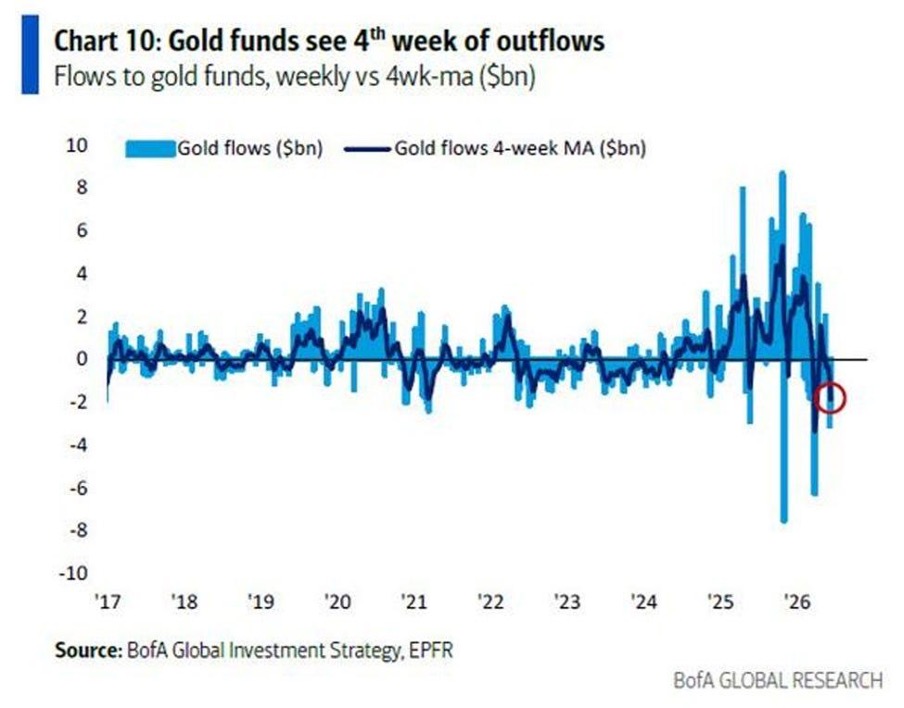

Dans ce contexte, les flux des ETF continuent d’envoyer un signal paradoxal. Les fonds adossés à l’or ont enregistré plusieurs semaines consécutives de sorties de capitaux, un rythme de décollecte parmi les plus importants observés ces dernières années.

Le principal ETF aurifère mondial a lui aussi enregistré d’importants retraits depuis le début de l’année, laissant penser qu’une partie significative des investisseurs occidentaux a profité de la consolidation récente pour réduire son exposition au métal jaune. Habituellement, un tel mouvement se traduirait par une correction beaucoup plus marquée des cours.

Or, malgré ces ventes persistantes et l’espoir entretenu par les marchés d’un accord géopolitique susceptible d’atténuer certaines tensions internationales, l’or a non seulement résisté, mais a récemment rebondi avec vigueur.

Cette divergence entre les flux financiers et l’évolution des prix est particulièrement révélatrice. Elle suggère que les ventes des investisseurs occidentaux sont absorbées par une demande plus structurelle, portée notamment par les banques centrales et les acheteurs asiatiques.

Elle laisse également ouverte l’hypothèse d’un marché devenu excessivement pessimiste, où une part importante des positions vendeuses pourrait être contrainte de se racheter si les scénarios de normalisation tant attendus continuaient d’être repoussés.

Dans ce contexte, le marché de l’or pourrait paradoxalement se retrouver confronté à un puissant short squeeze, alimenté non pas par l’arrivée de nouveaux acheteurs spéculatifs, mais par l’épuisement progressif des vendeurs.

Le rebond actuel pourrait ainsi n’être que la première étape d’un mouvement plus large : un mouvement porté moins par la spéculation que par une réallocation structurelle des réserves mondiales et par la disparition progressive des vendeurs les plus agressifs.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.