Les déclarations prononcées jeudi matin par le responsable politique japonais Nagahama sont passées relativement inaperçues. Elles méritent pourtant toute notre attention :

« Des hausses graduelles des taux de la Banque du Japon sont importantes afin de corriger la faiblesse excessive du yen. »

Il ajoute même :

« À titre personnel, je pense que la hausse de taux de juin était appropriée, car retarder le resserrement monétaire provoquerait une chute excessive du yen et pénaliserait les ménages japonais. »

Ces propos traduisent un changement de ton significatif. Jusqu’à présent, les autorités japonaises mettaient surtout l’accent sur le soutien à l’économie. Désormais, la priorité semble progressivement se déplacer vers la défense du yen, dont la faiblesse pèse de plus en plus directement sur le pouvoir d’achat des ménages en renchérissant le coût des importations.

Cette préoccupation est loin d’être anodine. Le yen vient en effet de tomber à son plus bas niveau face au dollar depuis près de quarante ans :

À première vue, cette faiblesse pourrait sembler logique : les taux américains demeurent nettement supérieurs aux taux japonais, ce qui favorise les placements en dollars.

Pourtant, le marché obligataire est en train d’envoyer un signal de plus en plus clair :

Le graphique ci-dessus compare l’évolution des rendements des obligations souveraines à 30 ans américaines et japonaises. Depuis plusieurs semaines, les taux japonais accélèrent nettement à la hausse, tandis que les taux américains se stabilisent. Le différentiel de rendement entre les deux pays est donc en train de se réduire rapidement.

Historiquement, une telle évolution s’accompagne d’un renforcement du yen. En effet, plus les rendements japonais se rapprochent des rendements américains, moins les investisseurs sont incités à emprunter en yens pour financer des placements en dollars.

Or, c’est précisément ce qui rend la situation actuelle particulièrement intrigante.

Malgré cette remontée spectaculaire des taux japonais, le yen reste extrêmement faible face au dollar. Le marché des changes ne semble donc toujours pas intégrer le message envoyé par le marché obligataire.

Cette divergence devient d’autant plus remarquable que les autorités nippones multiplient désormais les déclarations en faveur d’une normalisation monétaire. Les marchés semblent progressivement anticiper de nouvelles hausses de taux de la Banque du Japon afin d’enrayer la faiblesse du yen, ce qui explique en partie la remontée des rendements à long terme observée ces derniers jours.

Autrement dit, le marché obligataire commence à intégrer un changement de régime monétaire au Japon, alors que le marché des changes continue de se comporter comme si le yen devait rester durablement faible.

Deux explications restent possibles :

La première est que les cambistes finiront par rejoindre le marché obligataire et que le yen connaîtra un mouvement d’appréciation parfois brutal.

La seconde est que le marché obligataire surestime la capacité de la Banque du Japon à poursuivre son resserrement monétaire.

À ce stade, les dernières déclarations des responsables japonais tendent plutôt à renforcer le premier scénario. L’effondrement du yen devient un sujet politique majeur au Japon, car il alimente directement l’inflation importée et pèse sur le pouvoir d’achat des ménages. Dans ce contexte, la BoJ pourrait être amenée à relever ses taux plus rapidement que ne l’anticipaient encore les marchés il y a quelques semaines.

C’est précisément ce qui fait peser un risque croissant sur le carry trade en yen. Depuis plus de quinze ans, les investisseurs empruntent des milliers de milliards de yens à très faible coût pour financer l’achat d’obligations américaines, d’actions, de crédit ou d’autres actifs plus rémunérateurs. Si les taux japonais continuent de remonter et que le yen commence enfin à s’apprécier, une partie de ces positions pourrait être débouclée, entraînant un retrait de liquidité bien au-delà du seul marché japonais. Le risque est qu’un autre facteur vienne accélérer ce changement : le pétrole.

Le Japon importe la quasi-totalité de son énergie. Si les tensions physiques observées sur le marché pétrolier devaient finalement déboucher sur un rebond marqué des cours, voire sur un short squeeze alimenté par les positions vendeuses record actuellement observées sur les marchés à terme, la facture énergétique du Japon exploserait immédiatement. Les importateurs japonais devraient acheter davantage de dollars pour régler leurs achats de pétrole et de gaz, accentuant encore la pression baissière sur le yen.

Dans un tel contexte, la Banque du Japon pourrait se retrouver contrainte d’agir beaucoup plus rapidement qu’elle ne le souhaiterait. Deux options s’offriraient alors à elle : intervenir directement sur le marché des changes en vendant des dollars contre des yens, comme elle l’a déjà fait à plusieurs reprises ces dernières années, ou accélérer les hausses de taux afin de rendre les actifs japonais plus attractifs.

La première solution est coûteuse et souvent temporaire ; la seconde risquerait de provoquer un choc sur le marché obligataire japonais, mais aussi sur l’ensemble des stratégies mondiales financées en yen.

C’est précisément là que réside le principal risque macroéconomique.

Une accélération du resserrement monétaire au Japon renchérirait brutalement le coût du financement en yen et pourrait déclencher un vaste unwind du carry trade. Les investisseurs seraient alors amenés à réduire leurs positions sur de nombreuses classes d’actifs afin de rembourser leurs emprunts en yen, retirant une partie de la liquidité qui alimente les marchés financiers depuis plus d’une décennie.

En définitive, la faiblesse actuelle du yen ne constitue peut-être pas seulement un problème de change. Elle pourrait devenir le point de départ d’un réajustement beaucoup plus large de la liquidité mondiale. Si un rebond du pétrole venait accélérer cette dynamique, le Japon pourrait être contraint de mettre un terme plus rapidement que prévu à l’un des principaux moteurs de financement des marchés internationaux.

C’est sans doute cette combinaison – pétrole, yen et carry trade – qui mérite aujourd’hui d’être surveillée avec le plus d’attention.

Cette analyse conduit enfin à s’interroger sur un actif qui pourrait être directement concerné par un éventuel changement de régime monétaire : l’or.

Depuis plusieurs semaines, le cours du métal jaune a corrigé, non seulement en dollars, mais également en yens, sous l’effet du renforcement du billet vert et de la baisse des anticipations d’inflation liée au recul du pétrole. Autrement dit, le marché a intégré un scénario de normalisation relativement optimiste : dollar fort, pétrole en baisse et poursuite des flux vers les actifs américains.

Mais si cette lecture devait être remise en cause, la situation pourrait rapidement s’inverser.

Un rebond du pétrole, une accélération des hausses de taux de la Banque du Japon ou un débouclage du carry trade constitueraient autant de facteurs susceptibles d’affaiblir le dollar et de provoquer une réallocation massive des capitaux. Dans un tel environnement, l’or retrouverait naturellement son rôle de valeur refuge face aux risques financiers et monétaires.

Pour un investisseur japonais, l’enjeu est encore plus marqué. Si la Banque du Japon devait finalement réussir à stabiliser puis à renforcer le yen, la hausse de la devise pourrait dans un premier temps peser mécaniquement sur le prix de l’or exprimé en yens. Mais ce mouvement ne serait probablement que transitoire. En effet, un débouclage du carry trade signifierait également un retrait brutal de liquidité mondiale, une remontée de la volatilité sur les marchés financiers et une remise en question des stratégies de levier qui soutiennent les valorisations depuis plus d’une décennie. Historiquement, ce type d’environnement tend à favoriser les actifs monétaires de réserve, au premier rang desquels figure l’or.

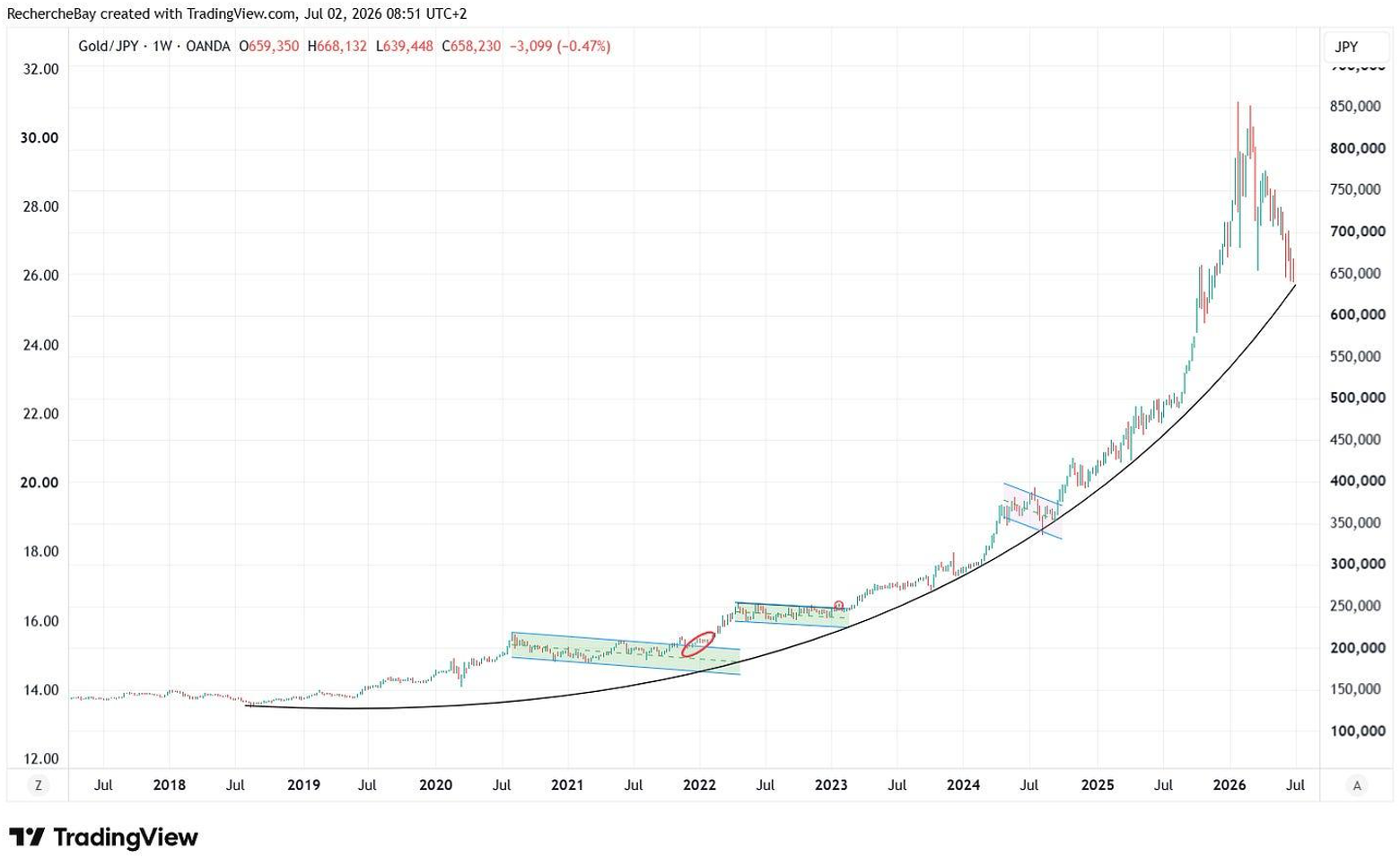

La récente correction de l’or en yens pourrait ainsi constituer un point d’entrée particulièrement intéressant :

Le marché semble aujourd’hui privilégier le scénario d’un dollar durablement fort et d’une normalisation progressive de l’économie mondiale. Si, au contraire, le Japon devait devenir l’épicentre d’un réajustement du carry trade mondial, l’or pourrait rapidement retrouver son statut d’assurance contre les risques de liquidité, de change et de stabilité financière.

Autrement dit, l’or en yens offre aujourd’hui une asymétrie intéressante : le scénario optimiste semble déjà largement intégré dans les cours, tandis que le risque d’un changement de régime monétaire au Japon reste, lui, encore très peu valorisé par les marchés.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.