Depuis plusieurs semaines, les marchés financiers se sont progressivement convaincus que la crise du détroit d’Ormuz appartenait désormais au passé.

Chaque déclaration rassurante de la Maison-Blanche est immédiatement interprétée comme la preuve que le trafic maritime revient à la normale. Les algorithmes vendent le pétrole, les positions vendeuses se renforcent et le consensus considère désormais que le pire est derrière nous.

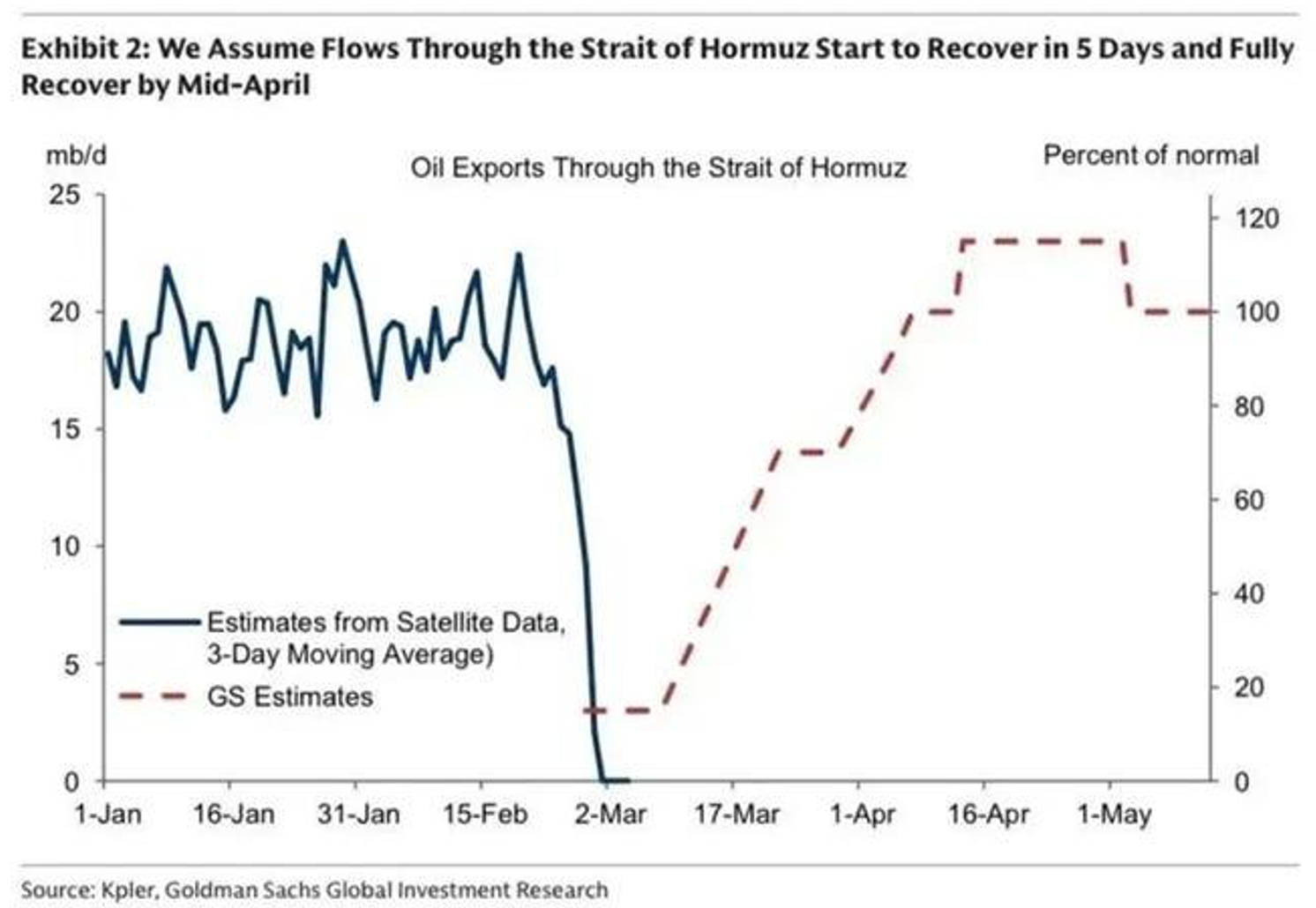

Cette lecture me rappelle les premières prévisions publiées par Goldman Sachs au début du conflit. La banque anticipait alors une normalisation rapide des flux, convaincue que les perturbations resteraient temporaires :

Quelques mois plus tard, force est de constater que cette hypothèse était beaucoup trop optimiste. Pourtant, le marché continue de raisonner comme si le retour à la normale n’était plus qu’une question de temps.

Les données physiques racontent pourtant une toute autre histoire.

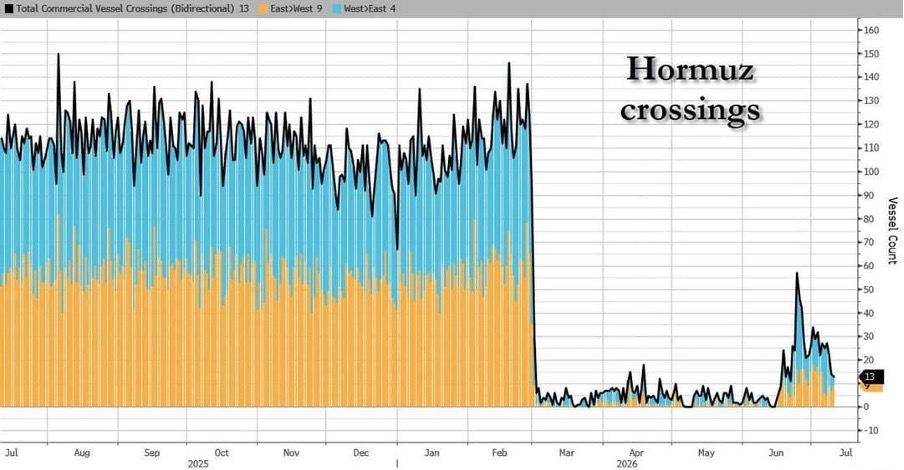

Les exportations du Moyen-Orient restent inférieures d’environ 5,6 millions de barils par jour à leur niveau normal malgré le recours accru aux oléoducs de Yanbu et de Fujaïrah. Les dernières attaques iraniennes contre des navires commerciaux ont de nouveau fait chuter le trafic maritime. La reprise observée après la réouverture officielle du détroit n’aura finalement été qu’un épisode très temporaire :

Plus inquiétant encore, Donald Trump lui-même a récemment donné 24 heures à l’Iran pour annoncer officiellement une réouverture complète du détroit. Cette déclaration est révélatrice. Si les escortes américaines suffisaient réellement à garantir un trafic normal, une telle pression politique n’aurait probablement pas été nécessaire.

Le véritable problème est que les marchés confondent aujourd’hui réouverture administrative et normalisation logistique. Un détroit peut être officiellement ouvert tout en restant incapable de retrouver son niveau d’activité habituel.

Le véritable goulot d’étranglement s’est déplacé

Depuis plusieurs jours, un phénomène beaucoup plus intéressant apparaît dans les données de trafic.

Les marchés continuent de surveiller le nombre de navires qui entrent dans le Golfe. Or ce n’est probablement plus le bon indicateur.

La semaine dernière, 17 VLCC de Sinokor sont entrés dans le Golfe. Pourtant, 9 d’entre eux étaient toujours sur ballast plusieurs jours plus tard, sans avoir encore chargé leur cargaison.

Autrement dit, les navires sont revenus.

Ce sont désormais les cargaisons qui manquent.

Cette situation suggère que le goulot d’étranglement s’est progressivement déplacé du détroit lui-même vers l’ensemble de la chaîne logistique.

Les producteurs ont dû réduire leur production lorsque les capacités de stockage terrestres se sont saturées. Les terminaux doivent désormais reconstituer leurs stocks opérationnels, remettre en place leurs programmes de chargement et réorganiser des flux profondément perturbés depuis plusieurs mois. Une production pétrolière de plusieurs millions de barils par jour ne redémarre pas du jour au lendemain.

Mais il existe probablement un second facteur, beaucoup moins commenté : l’assurance.

Un tanker vide n’est pas un tanker chargé.

Pour un assureur, la différence est considérable. Un VLCC sur ballast représente essentiellement la valeur de la coque et de son équipage. Une fois chargé, il transporte jusqu’à deux millions de barils de pétrole, auxquels s’ajoutent les risques environnementaux et les responsabilités civiles en cas d’attaque. Le profil de risque n’a donc plus rien de comparable.

Il est parfaitement possible que certains armateurs acceptent aujourd’hui de repositionner leurs navires dans le Golfe tout en différant les chargements tant que les conditions d’assurance n’auront pas retrouvé un niveau acceptable. Les primes de risque de guerre restent élevées et les dernières attaques contre des navires commerciaux ne favorisent évidemment pas un retour rapide à la normale.

C’est précisément pour cette raison que nous continuons de penser que le véritable indicateur n’est pas le nombre de tankers qui quittent le Golfe, mais le nombre de navires qui acceptent d’y revenir, d’y charger leur cargaison puis de repartir.

Tant que cette boucle logistique ne sera pas pleinement rétablie, les contraintes physiques continueront de peser sur le marché pétrolier, indépendamment du narratif dominant sur les marchés financiers.

À nos yeux, le marché continue aujourd’hui de privilégier les déclarations politiques aux données physiques. Comme souvent, ce décalage peut perdurer plusieurs semaines, voire plusieurs mois. Mais lorsque les fondamentaux finiront par reprendre leurs droits, le réajustement des prix pourrait être beaucoup plus brutal que ne l’anticipe actuellement le consensus.

Les événements des dernières heures montrent d’ailleurs que le risque ne se limite plus au seul détroit d’Ormuz.

Les Gardiens de la Révolution ont officiellement averti que les infrastructures d’exportation énergétique des alliés des États-Unis étaient désormais considérées comme des cibles potentielles. Quelques heures plus tard, l’activité du port de Fujairah, aux Émirats arabes unis, principal point de contournement d’Ormuz, a été suspendue après une attaque de missiles revendiquée par l’Iran.

Cette évolution est majeure.

Depuis plusieurs semaines, le marché justifie son optimisme par la capacité des producteurs du Golfe à contourner le détroit grâce aux oléoducs reliant les champs pétroliers à Yanbu en Arabie saoudite ou à Fujaïrah aux Émirats. Mais si ces infrastructures deviennent elles-mêmes des cibles militaires, ce scénario de substitution s’effondre. La question n’est alors plus de savoir si le détroit d’Ormuz est officiellement ouvert, mais si les exportations énergétiques du Golfe disposent encore d’itinéraires réellement sécurisés.

À nos yeux, c’est précisément là que se situe aujourd’hui le principal risque de marché. Jusqu’à présent, l’Iran s’était essentiellement attaqué aux flux transitant par Ormuz. En élargissant désormais ses menaces aux infrastructures de contournement, Téhéran change potentiellement la nature même du conflit. Le marché continue de raisonner comme si plusieurs solutions alternatives existaient. Les dernières déclarations iraniennes suggèrent au contraire que ces alternatives pourraient, elles aussi, devenir vulnérables.

Cette déconnexion est d’autant plus frappante que le marché physique raconte une histoire totalement différente de celle du WTI.

Sous l’effet des ventes systématiques des traders de papier et des algorithmes qui réagissent à chaque déclaration jugée rassurante sur Ormuz, le pétrole brut continue d’intégrer un scénario de normalisation rapide. Les marchés dérivés regardent essentiellement le narratif politique.

Le marché physique, lui, envoie un message radicalement opposé.

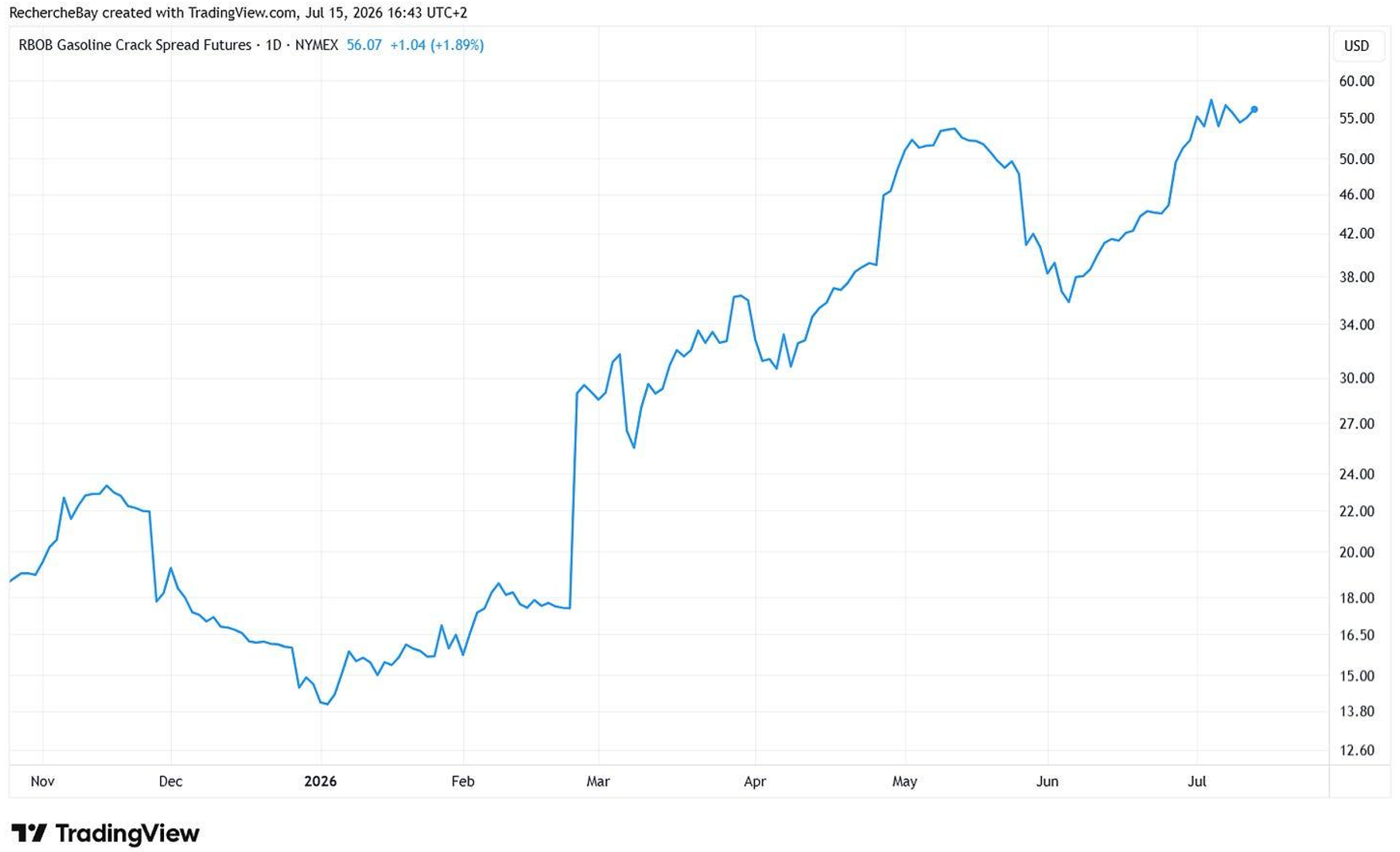

Le meilleur indicateur est sans doute le 3-2-1 crack spread, qui mesure la marge théorique des raffineurs en transformant trois barils de pétrole brut en deux barils d’essence et un baril de distillats :

Alors que le WTI reste sous pression, ce crack spread évolue désormais à son plus haut niveau de l’année, signe que les produits raffinés deviennent de plus en plus difficiles à obtenir.

Cette divergence est parfaitement logique. Les tensions ne portent plus réellement sur la disponibilité du pétrole brut, mais sur la capacité des raffineries à produire suffisamment d’essence, de diesel et de kérosène à partir des qualités de brut aujourd’hui disponibles. Les exportations de bruts moyens et lourds en provenance du Moyen-Orient demeurent fortement perturbées, tandis que les stocks de produits raffinés restent historiquement faibles.

Cette situation prépare des résultats particulièrement solides pour les grands raffineurs nord-américains.

Les premières estimations publiées cette semaine anticipent ainsi un deuxième trimestre exceptionnel pour Canadian Natural Resources, Suncor, Cenovus et Imperial Oil. Les quatre groupes devraient générer près de 13,2 milliards $ canadiens de flux de trésorerie disponibles avant dividendes, tout en réduisant leur dette nette d’environ 8,3 milliards $ malgré plus de 3,2 milliards $ de rachats d’actions. Les analystes soulignent d’ailleurs que la principale surprise pourrait venir des activités de raffinage, les marges ayant fortement progressé tout au long du trimestre.

Autrement dit, pendant que le marché continue de vendre le pétrole sur la base d’un narratif de normalisation d’Ormuz, les marges de raffinage atteignent leurs plus hauts niveaux de l’année et les sociétés les plus exposées au raffinage s’apprêtent probablement à publier des résultats records.

C’est précisément ce type de divergence entre le marché papier et le marché physique qui mérite aujourd’hui toute notre attention.

Cette déconnexion entre le pétrole papier et le pétrole physique explique probablement aussi le comportement actuel du cours de l’or :

Tant que les marchés dérivés continuent d’écraser le prix du pétrole, ils entretiennent l’idée que les risques géopolitiques s’estompent et que les tensions inflationnistes resteront limitées. Ce narratif prive l’or d’un puissant moteur de hausse. En d’autres termes, la faiblesse artificielle du pétrole papier empêche aujourd’hui l’or de pleinement refléter les tensions du marché physique.

Pourtant, si notre analyse est correcte, cette situation ne pourra pas durer indéfiniment. À un moment ou à un autre, soit le pétrole devra rejoindre les fondamentaux physiques, soit les marchés reconnaîtront que le prix actuel du brut ne reflète pas le véritable niveau de risque. Dans les deux cas, cette dislocation de prix devrait finir par bénéficier à l’or, qui retrouverait alors le rôle de baromètre des risques géopolitiques et inflationnistes qu’il a temporairement perdu sous l’effet des marchés dérivés.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.