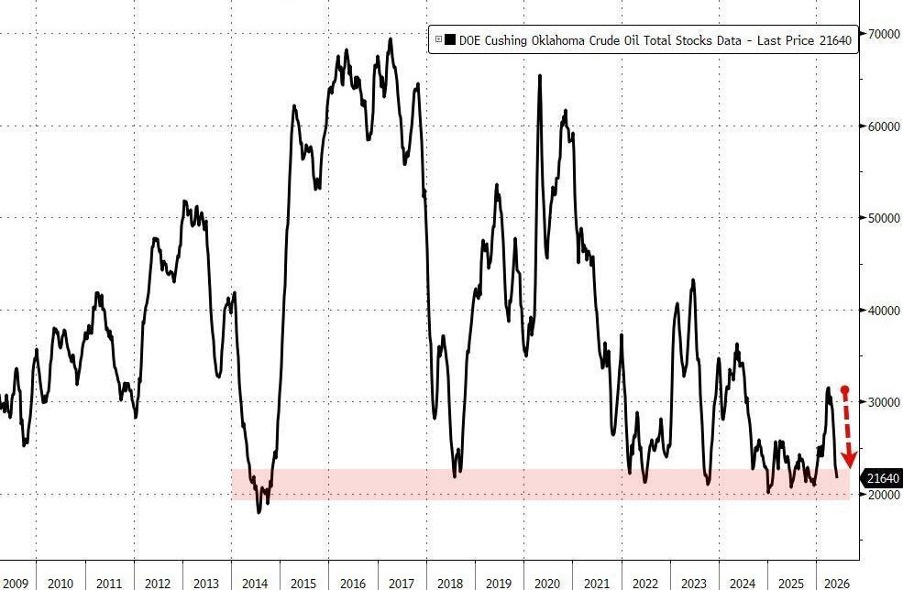

Les stocks de pétrole de Cushing, dans l’Oklahoma, sont tombés cette semaine à seulement 21,6 millions de barils, soit à peine 1,6 million de barils au-dessus du seuil opérationnel généralement estimé autour de 20 millions. Au rythme actuel des retraits, ce niveau pourrait être atteint dans les deux prochaines semaines :

Pour la plupart des investisseurs, ce chiffre ne signifie probablement pas grand-chose. Après tout, les États-Unis disposent encore de centaines de millions de barils de pétrole répartis à travers le pays. Pourquoi alors quelques millions de barils stockés dans l’Oklahoma suscitent-ils autant d’attention ?

La réponse est que Cushing n’est pas un simple dépôt pétrolier. Il constitue le principal point de livraison physique du contrat WTI, la référence du pétrole américain. En pratique, Cushing joue un rôle comparable à celui d’une chambre de compensation dans le système bancaire : ce n’est pas forcément l’endroit où se trouve la majorité du pétrole, mais c’est l’un des points où s’effectue l’équilibre quotidien entre acheteurs et vendeurs.

Plus important encore, lorsque les stocks de Cushing s’approchent de 20 millions de barils, le marché considère que le système atteint son minimum opérationnel. Contrairement à ce que l’on pourrait penser, un réservoir ne peut pas être totalement vidé. Une partie du pétrole doit rester sur place pour maintenir la pression des installations, assurer le fonctionnement des pipelines et permettre les opérations logistiques. En dessous d’un certain seuil, les derniers barils deviennent progressivement plus difficiles à mobiliser.

Cette distinction est essentielle. Le risque n’est pas que les États-Unis manquent de pétrole du jour au lendemain. Le risque est que le marché commence à manquer de pétrole disponible immédiatement au point précis où il en a besoin. Comme dans une crise bancaire, ce n’est pas la quantité totale d’argent dans le système qui compte, mais la liquidité disponible au bon endroit et au bon moment.

C’est précisément ce qui inquiète aujourd’hui certains acteurs du marché. Car au moment où Cushing se rapproche de son plancher opérationnel, les mécanismes qui ont permis jusqu’ici d’amortir le choc énergétique commencent eux aussi à s’épuiser.

Depuis plusieurs mois, les États-Unis compensent une partie des perturbations mondiales grâce à des prélèvements massifs dans leurs réserves stratégiques. Une partie importante de ces volumes provient de contrats de livraison conclus plusieurs semaines à l’avance. Or ces livraisons arrivent progressivement à leur terme. Les flux issus de la réserve stratégique, qui représentaient encore l’équivalent d’environ 76 millions de barils par mois, devraient retomber vers 22 millions dans les prochaines semaines. Autrement dit, le marché continuera à recevoir du pétrole stratégique, mais à un rythme nettement plus faible qu’aujourd’hui.

Dans le même temps, la réserve stratégique américaine elle-même n’est plus que de 349,2 millions de barils, soit seulement 2,4 millions au-dessus de son plus bas niveau historique atteint en 2023. Le marché ne se contente donc plus de puiser dans ses stocks : il commence à perdre les dispositifs qui lui permettaient de ralentir leur épuisement.

C’est cette combinaison — baisse des stocks commerciaux, ralentissement des livraisons stratégiques et rapprochement du seuil critique de Cushing — qui explique pourquoi plusieurs dirigeants du secteur pétrolier multiplient les avertissements depuis plusieurs semaines. Le débat n’est plus seulement de savoir si le système peut encore absorber le choc actuel, mais combien de temps il pourra continuer à le faire avant que les contraintes physiques ne deviennent impossibles à ignorer.

Au-delà du simple niveau des stocks américains, la situation actuelle reflète surtout les tensions croissantes qui apparaissent sur le marché physique mondial du pétrole. Depuis plusieurs mois, les perturbations des flux provenant du Golfe obligent les grands importateurs à se tourner vers des sources d’approvisionnement alternatives. Les cargaisons disponibles sont redirigées, les trajets maritimes s’allongent et les acheteurs se retrouvent en concurrence pour sécuriser des volumes de plus en plus rares. Tant que les stocks stratégiques et commerciaux permettent d’amortir le choc, cette tension reste relativement invisible. Mais elle se traduit progressivement par un phénomène beaucoup plus important : un stress de liquidité énergétique.

Ce stress touche particulièrement les pays fortement dépendants des importations physiques de pétrole du Moyen-Orient. Le Japon, la Corée du Sud, l’Inde ou plusieurs économies européennes doivent désormais consacrer davantage de capitaux à la sécurisation de leurs approvisionnements. Les compagnies pétrolières, les raffineurs, les compagnies aériennes ou encore les grands importateurs doivent immobiliser davantage de trésorerie pour financer leurs achats, leurs couvertures et leurs stocks de sécurité. Comme dans toute crise de liquidité, le problème n’est pas uniquement le prix du pétrole lui-même, mais la quantité de capital nécessaire pour continuer à faire fonctionner le système.

Lorsqu’un pays importateur voit sa facture énergétique augmenter brutalement, une pression supplémentaire apparaît sur sa monnaie. Les importateurs doivent vendre davantage de devise locale pour acheter des dollars, la devise dans laquelle s’effectue l’essentiel du commerce pétrolier mondial. Cette demande accrue de dollars exerce une pression baissière sur les monnaies des pays importateurs et oblige parfois les banques centrales à intervenir pour limiter leur dépréciation.

C’est dans ce contexte qu’il faut comprendre certains mouvements observés sur l’or :

Lors des premières phases d’un choc de liquidité, l’or n’est pas toujours acheté immédiatement comme valeur refuge — il est souvent vendu. Les banques centrales, les fonds souverains, les institutions financières et parfois même les investisseurs privés utilisent alors leurs actifs les plus liquides pour obtenir rapidement des dollars. L’or constitue précisément l’un des actifs les plus facilement mobilisables à l’échelle mondiale. Une partie des ventes observées sur le métal précieux lors des épisodes de tension ne reflète donc pas nécessairement une perte de confiance dans l’or lui-même, mais au contraire un besoin urgent de liquidité.

Ce mécanisme a déjà été observé lors de plusieurs crises majeures. En mars 2020, au plus fort de la panique financière, l’or avait chuté temporairement alors même que les risques systémiques explosaient. La raison était simple : les acteurs avaient besoin de dollars immédiatement et vendaient ce qu’ils pouvaient vendre. Une fois cette phase de stress passée et les liquidités restaurées par les banques centrales, l’or avait ensuite fortement rebondi.

C’est également ce qui explique pourquoi l’évolution du yen mérite aujourd’hui une attention particulière. Le Japon importe la quasi-totalité de son énergie et se trouve en première ligne face à la hausse du coût des approvisionnements.

Plus les tensions persistent sur le marché physique du pétrole, plus les besoins de financement en dollars augmentent. La faiblesse persistante du yen peut ainsi être interprétée comme un signal avancé des tensions de liquidité qui se développent dans les pays les plus dépendants des importations énergétiques. Dans ce contexte, les ventes ponctuelles d’or ne doivent pas être interprétées comme un retour à la normale, mais potentiellement comme le symptôme d’un système financier qui cherche désespérément des dollars pour absorber un choc énergétique grandissant.

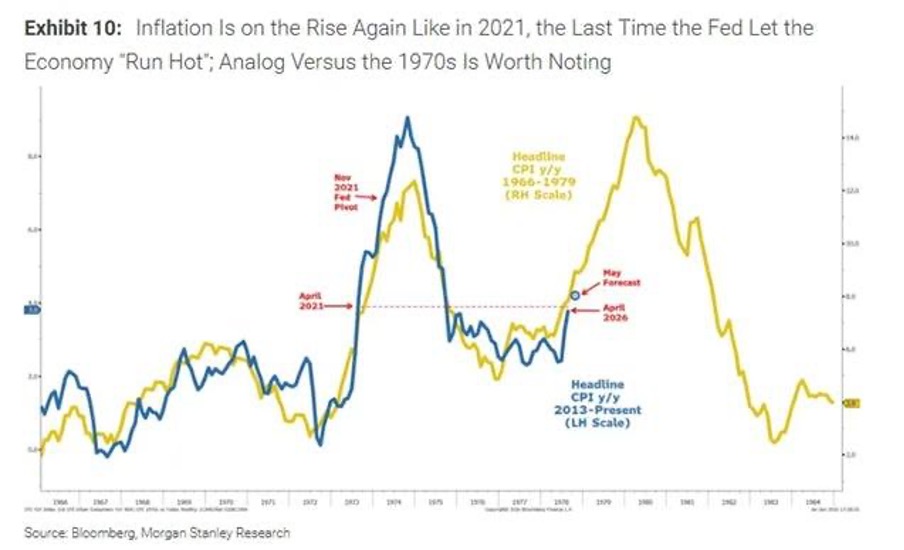

Une autre explication à la consolidation récente du cours de l’or réside dans l’évolution des anticipations de politique monétaire. Si le marché pétrolier physique continue effectivement de se tendre, la conséquence logique est une remontée progressive des anticipations d’inflation. Or les marchés financiers raisonnent moins sur l’inflation actuelle que sur la réaction potentielle des banques centrales à cette future inflation.

En comparant l’évolution récente de l’inflation américaine à celle de la décennie marquée par les chocs pétroliers, on observe que les deux trajectoires suivent jusqu’à présent un schéma étonnamment proche : après un premier pic, l’inflation recule temporairement avant de repartir à la hausse.

C’est précisément ce qui s’était produit après 1976, lorsque la Réserve fédérale avait assoupli sa politique monétaire trop rapidement. Pour les investisseurs, ce parallèle constitue un avertissement important. Si les tensions énergétiques actuelles alimentent à nouveau l’inflation dans les prochains mois, la Fed pourrait être contrainte de maintenir des taux élevés plus longtemps que prévu, voire d’abandonner les espoirs d’assouplissement monétaire qui soutiennent aujourd’hui une grande partie de l’optimisme des marchés financiers.

Chaque hausse durable du pétrole renforce le risque de voir les pressions inflationnistes réapparaître dans les mois à venir, ce qui conduit certains investisseurs à anticiper un maintien prolongé de taux d’intérêt élevés, voire dans certains scénarios extrêmes, un retour à des hausses de taux.

Cette dynamique est traditionnellement défavorable à l’or à court terme. Contrairement à une obligation ou à un dépôt bancaire, l’or ne verse aucun revenu. Lorsque les rendements obligataires montent et que les marchés anticipent des taux directeurs plus élevés, le coût d’opportunité de détenir de l’or augmente mécaniquement. Une partie des investisseurs réduit alors temporairement son exposition au métal précieux pour se repositionner sur des actifs offrant un rendement nominal plus attractif.

Cette réaction est toutefois souvent trompeuse. Historiquement, les premières phases d’un choc pétrolier provoquent fréquemment une hausse des rendements obligataires et une consolidation de l’or. Mais lorsque les investisseurs réalisent que les banques centrales sont confrontées à un dilemme insoluble — combattre l’inflation ou préserver la stabilité financière — le comportement de l’or change généralement de nature. Le marché cesse alors de regarder le niveau des taux nominaux pour se concentrer sur la crédibilité réelle des autorités monétaires.

C’est le paradoxe auquel les investisseurs sont aujourd’hui confrontés. D’un côté, la remontée du pétrole pousse les anticipations d’inflation à la hausse et soutient les rendements obligataires, ce qui pèse temporairement sur l’or. De l’autre, un choc énergétique prolongé fragilise simultanément la croissance, les marchés financiers et plusieurs systèmes bancaires déjà sous pression. Dans un tel environnement, les banques centrales disposent en réalité d’une marge de manœuvre beaucoup plus limitée qu’au cours des précédents cycles inflationnistes.

En d’autres termes, la correction actuelle de l’or reflète probablement moins une amélioration des perspectives économiques qu’une phase de transition durant laquelle le marché cherche encore à déterminer si la prochaine réponse des banques centrales sera davantage orientée vers la lutte contre l’inflation ou vers la préservation de la stabilité financière. C’est souvent dans cet intervalle d’incertitude que le métal précieux traverse ses consolidations les plus incomprises.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.