Pendant plus de trente ans, l’Allemagne a constitué le principal pilier de la crédibilité budgétaire de la zone euro. Ce n’était pas simplement une question de finances publiques. Berlin incarnait la philosophie même sur laquelle reposait la monnaie unique : une dette limitée, des déficits contenus et une banque centrale indépendante du financement des États. Les critères de Maastricht – déficit public inférieur à 3 % du PIB et dette limitée à 60 % du PIB – portent largement l’empreinte de cette vision allemande de la stabilité monétaire.

Cette philosophie ne relevait pas seulement de l’économie. Elle était profondément ancrée dans l’histoire allemande. Les traumatismes de l’hyperinflation de Weimar puis de l’effondrement du Reichsmark après la Seconde Guerre mondiale avaient installé une méfiance durable vis-à-vis de l’endettement public et de la création monétaire.

Pendant que la France, l’Italie ou la Belgique s’autorisaient régulièrement des écarts budgétaires, l’Allemagne continuait d’incarner cette discipline. C’était, en quelque sorte, la caution morale de l’euro.

Aujourd’hui, cette époque est révolue.

Le gouvernement de Friedrich Merz prévoit désormais un recours massif à l’endettement. Selon les projections budgétaires publiées ces derniers jours, l’Allemagne lèverait plus de 200 milliards € dès l’année prochaine, puis environ 838 milliards € supplémentaires entre 2027 et 2030. Une grande partie de ces montants financera le réarmement du pays, avec un budget militaire qui passerait d’environ 109 milliards € à près de 184 milliards € en 2030, soit environ 3,5 % du PIB. À cela s’ajoute un programme de près de 500 milliards € consacré aux infrastructures, aux réseaux énergétiques, aux ponts, aux hôpitaux et au transport ferroviaire.

Ce changement ne s’explique pas uniquement par la montée des dépenses militaires.

Il intervient alors que le modèle économique allemand traverse probablement sa crise la plus profonde depuis la réunification.

Pendant longtemps, l’Allemagne a pu défendre une politique de rigueur budgétaire parce que son économie créait suffisamment de richesse pour financer son modèle social. Son industrie était le véritable moteur de l’Europe : automobile, chimie, sidérurgie, machines-outils, équipements industriels... La croissance des exportations permettait de maintenir des excédents commerciaux considérables tout en conservant des finances publiques relativement saines.

Ce modèle s’est progressivement fissuré au cours de la dernière décennie.

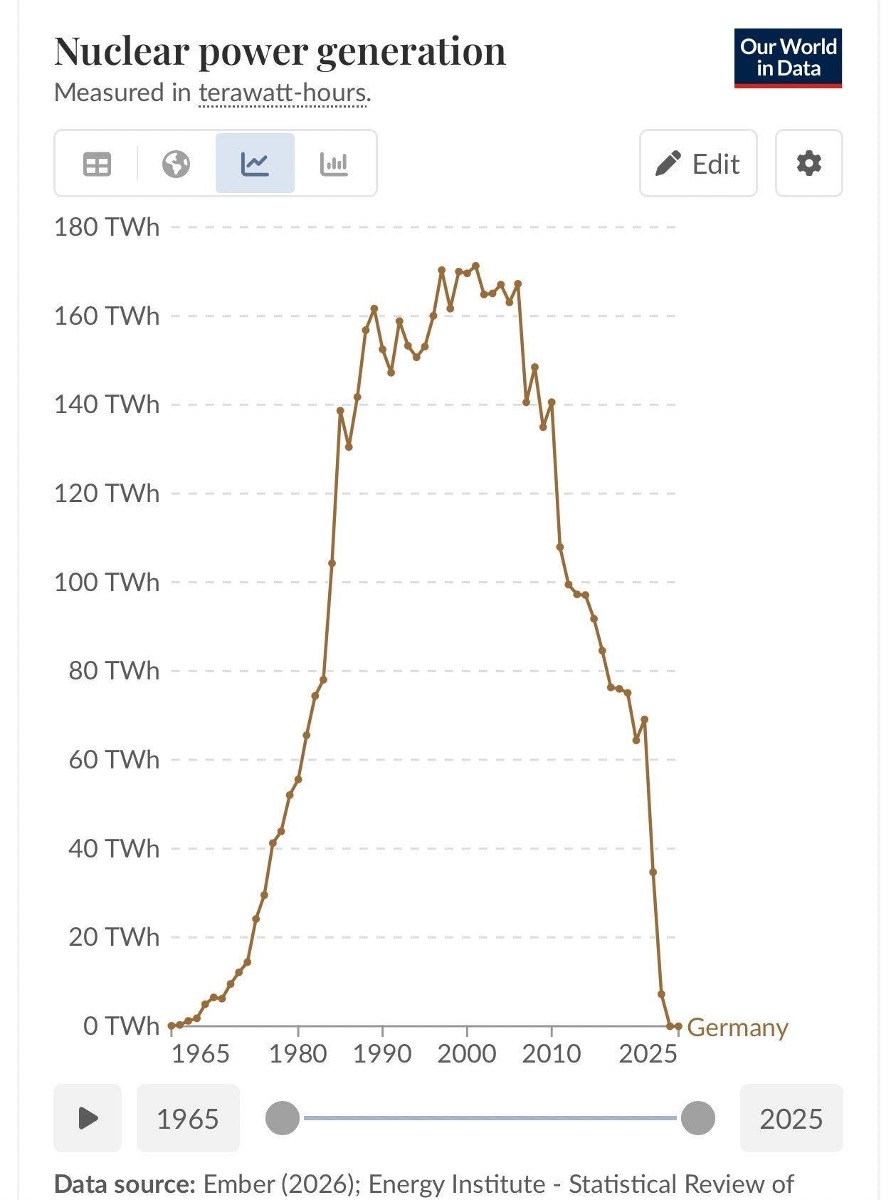

Le premier choc est venu de l’énergie. La fermeture progressive des centrales nucléaires, décidée après Fukushima, a profondément modifié le coût de l’électricité allemande :

La production nucléaire est passée d’environ 170 TWh par an au début des années 2000 à pratiquement zéro aujourd’hui. Ce choix a rendu l’industrie allemande beaucoup plus dépendante du gaz naturel, puis, après la guerre en Ukraine, d’importations de gaz liquéfié nettement plus coûteuses.

Cette hausse durable des coûts de l’énergie est intervenue au pire moment. Dans le même temps, la Chine est devenue un concurrent direct sur des secteurs où l’Allemagne dominait historiquement, notamment l’automobile, les équipements industriels et la chimie. Les exportations vers la Chine ralentissent tandis que les constructeurs chinois gagnent rapidement des parts de marché, y compris en Europe.

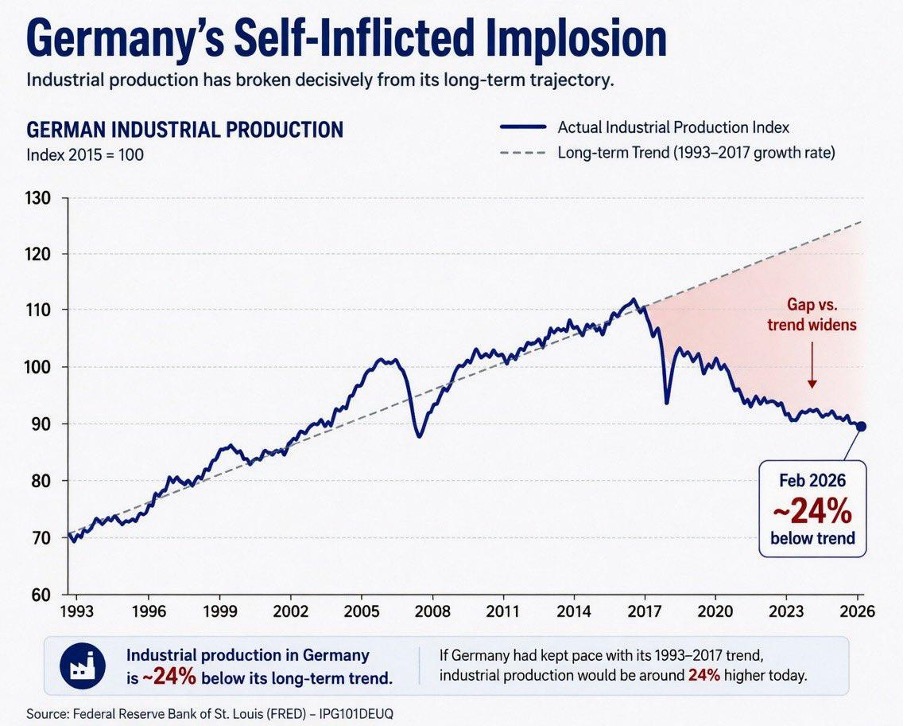

Le graphique ci-dessous est particulièrement révélateur :

Si la production industrielle allemande avait simplement poursuivi sa tendance observée entre 1993 et 2017, elle serait aujourd’hui environ 24 % plus élevée qu’elle ne l’est réellement. L’indice de production industrielle, qui aurait dû approcher 120, évolue désormais autour de 90. L’écart avec la trajectoire historique continue même de se creuser.

L’Allemagne ne s’endette donc pas massivement parce que son économie est en surchauffe. Elle s’endette parce que son modèle industriel s’essouffle.

C’est un changement fondamental.

Pendant des décennies, l’Allemagne pouvait imposer la discipline budgétaire parce que son industrie créait suffisamment de richesse pour financer son modèle social. Aujourd’hui, Berlin choisit de répondre au ralentissement industriel par une expansion budgétaire massive.

La question n’est donc pas de savoir si l’Allemagne peut supporter davantage de dette.

La vraie question est beaucoup plus importante : qui va acheter cette dette ?

Pendant près de quinze ans, cette question ne se posait pratiquement plus. Les banques centrales absorbaient une part importante des émissions souveraines grâce aux programmes d’assouplissement quantitatif. Les taux d’intérêt étaient artificiellement comprimés et les investisseurs savaient qu’un acheteur de dernier ressort existait.

Aujourd’hui, le contexte est radicalement différent.

La Banque centrale européenne réduit progressivement la taille de son bilan. Les banques commerciales sont davantage contraintes par les exigences réglementaires. Les investisseurs internationaux disposent d’alternatives offrant parfois des rendements supérieurs, notamment sur les obligations américaines.

Surtout, l’Allemagne ne sera pas seule à solliciter les marchés.

La France continue d’accumuler des déficits supérieurs à 5 % du PIB. L’Italie devra refinancer plusieurs milliers de milliards d’euros de dette au cours des prochaines années. La Belgique, l’Espagne et le Royaume-Uni poursuivent également leurs émissions, tandis que les États-Unis devraient continuer à placer plusieurs milliers de milliards de dollars de Treasuries chaque année.

Autrement dit, les principaux États occidentaux vont simultanément demander aux investisseurs d’absorber une quantité record de dette publique.

Si la demande privée ne suffit pas, deux scénarios deviennent possibles.

Le premier scénario consiste à laisser les taux d'intérêt continuer à augmenter afin d'attirer suffisamment de capitaux privés pour absorber cette avalanche de nouvelles émissions obligataires. C'est d'ailleurs la trajectoire que le marché semble déjà privilégier.

Le graphique du contrat Euro-Bund est particulièrement parlant :

Comme le prix d'une obligation évolue à l'inverse des taux d'intérêt, l'effondrement du Bund depuis 2020 traduit une remontée spectaculaire des rendements allemands. En l'espace de quelques années, l'Allemagne est passée d'un environnement de taux négatifs à des rendements proches de 3 % sur sa dette à dix ans. Autrement dit, le marché exige déjà une rémunération beaucoup plus élevée pour financer l'État allemand.

Le problème est que cette hausse des taux intervient avant même que Berlin ne lance son gigantesque programme d'endettement. Si près de 850 milliards € de dette supplémentaire arrivent sur le marché entre 2027 et 2030, les investisseurs pourraient exiger une prime de risque encore plus importante. Plus l'offre d'obligations augmente, plus leur prix tend à baisser et plus les taux montent.

Le second consiste à voir progressivement les banques centrales redevenir les acheteurs de dernier ressort, sous une forme ou sous une autre. L’histoire montre que lorsque les États s’endettent durablement, les banques centrales finissent souvent par accompagner cette dynamique, que ce soit par des programmes d’achat d’obligations, des politiques de contrôle de la courbe des taux ou d’autres mécanismes de financement indirect.

Les premières conséquences sont d’ailleurs déjà visibles.

Les intérêts versés par l’État allemand devraient pratiquement doubler, passant d’environ 42 milliards € l’an prochain à près de 81 milliards € en 2030. Et ce chiffre ne correspond qu’au paiement des intérêts, sans remboursement du principal. Toute nouvelle hausse des taux ou tout ralentissement économique accentuerait encore cette pression budgétaire.

Au fond, le véritable changement ne réside pas dans les 850 milliards € d’endettement supplémentaire.

Il réside dans le fait que l’Allemagne abandonne le rôle qu’elle jouait depuis la création de l’euro.

Pendant vingt-cinq ans, les investisseurs considéraient implicitement que la présence de Berlin limitait les risques de dérive budgétaire de l’ensemble de la zone euro. Cette crédibilité profitait à tous les États membres.

Cette hypothèse n’est plus valable.

L’euro ne disparaîtra évidemment pas. Mais il perd progressivement l’un de ses principaux facteurs de crédibilité : la conviction que le premier contributeur économique de la zone resterait durablement attaché à une discipline budgétaire stricte.

C’est précisément dans ce type de changement de régime que l’or retrouve pleinement sa fonction monétaire.

L’or n’est la dette de personne. Il ne dépend ni d’un vote parlementaire, ni d’un déficit public, ni d’une banque centrale. Lorsque toutes les grandes économies choisissent simultanément davantage de dette pour soutenir leur croissance, la valeur relative d’un actif monétaire dont l’offre reste limitée tend naturellement à augmenter.

Les investisseurs européens regardent encore très souvent l’or à travers le prisme du dollar.

Nous pensons que la véritable histoire des prochaines années pourrait être tout autre.

Si le dernier grand défenseur de la discipline budgétaire européenne rejoint à son tour la logique de l’endettement massif, alors le cours de l'or libellé en euros pourrait devenir l’un des grands bénéficiaires de ce changement historique. C’est probablement l’un des tournants les plus importants pour la monnaie unique depuis sa création.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.