Depuis plusieurs semaines, les indices américains donnent l’impression d’une remarquable résilience. Malgré une crise énergétique majeure, des tensions géopolitiques croissantes, des taux souverains qui continuent de grimper et un environnement macroéconomique de plus en plus instable, les marchés actions restent proches de leurs sommets.

À première vue, cette résistance pourrait être interprétée comme un signe de confiance. Pourtant, lorsqu’on regarde sous la surface, le message envoyé par le marché est beaucoup plus ambigu.

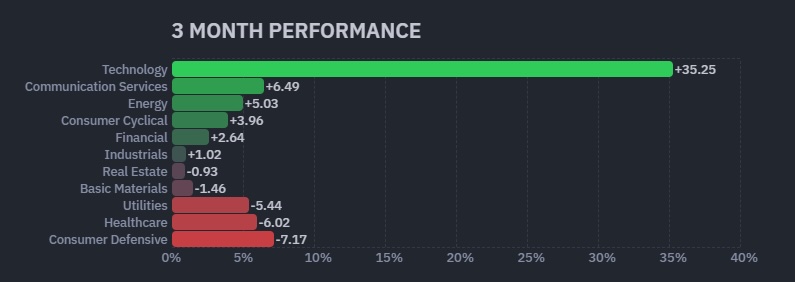

Les chiffres de performance sectorielle des trois derniers mois sont particulièrement révélateurs :

Le secteur technologique progresse de plus de 35 %, loin devant tous les autres secteurs. À l’inverse, les matériaux de base reculent, les utilities sous-performent fortement, les biens de consommation défensifs sont délaissés et même l’énergie, malgré la plus importante perturbation pétrolière mondiale depuis des décennies, peine à attirer les flux.

Cette divergence mérite qu’on s’y attarde.

Car un marché qui croit à une accélération durable de la croissance mondiale ne se comporte normalement pas de cette façon.

Dans un véritable cycle de réaccélération économique, les capitaux se dirigent généralement vers les secteurs les plus directement exposés à l’activité réelle : industrie, énergie, matériaux, banques, infrastructures. Ce sont eux qui bénéficient en premier de l’augmentation des investissements, de la demande physique et de la croissance du crédit.

Or ce n’est pas ce que nous observons aujourd’hui.

Les banques continuent d’envoyer des signaux de faiblesse. Les matériaux de base restent incapables de prendre le leadership. Les minières sous-performent largement malgré des fondamentaux qui s’améliorent progressivement. Quant au secteur énergétique, il réagit à peine alors même que les tensions sur les marchés physiques du pétrole atteignent des niveaux rarement observés.

Autrement dit, le marché n’achète pas réellement le scénario de croissance.

Il achète autre chose.

Ce qu’il achète aujourd’hui, c’est essentiellement l’intelligence artificielle.

La hausse des indices américains repose de plus en plus sur un groupe extrêmement réduit de sociétés : Alphabet, Nvidia, Microsoft, Meta, Amazon, Broadcom et quelques autres valeurs directement associées au thème de l’IA. Leur poids est désormais tellement important qu’elles sont capables, à elles seules, de masquer la faiblesse d’une grande partie du reste du marché.

Le S&P 500 donne ainsi l’impression d’un marché robuste alors que la participation réelle demeure étonnamment limitée.

Cette concentration n’est pas seulement fondamentale. Elle est également mécanique.

Depuis plusieurs semaines, les marchés évoluent dans un régime de volatilité extrêmement particulier. Les stratégies systématiques, les flux liés aux options et le positionnement des dealers continuent d’amortir une grande partie des corrections. Chaque repli significatif déclenche des rachats qui limitent les dégâts à court terme.

Dans ce contexte, les investisseurs privilégient naturellement les actifs les plus liquides et les plus capables d’absorber des flux massifs. Les mégacapitalisations technologiques deviennent alors une forme de refuge paradoxal.

En période d’incertitude, les capitaux ne se réfugient plus dans les secteurs défensifs traditionnels. Ils se concentrent sur les valeurs technologiques les plus liquides.

Cette situation crée une illusion de solidité.

Le comportement du Bitcoin apporte d’ailleurs un éclairage supplémentaire sur la nature réelle des flux actuels. Si la hausse des mégacapitalisations technologiques reflétait véritablement un retour généralisé de l’appétit pour le risque, les cryptomonnaies devraient logiquement participer au mouvement. Or c’est l’inverse qui se produit. Le Bitcoin ne valide pas la thèse d’un marché porté par une vague spéculative homogène. Il envoie au contraire un signal de tension croissante sur la liquidité.

Deux événements récents sont particulièrement révélateurs. Le premier concerne l’offensive menée par le Trésor américain contre l’écosystème crypto iranien. Scott Bessent a annoncé que les États-Unis avaient désormais saisi près d’un milliard de dollars d’actifs numériques liés à l’Iran et sanctionné plusieurs plateformes majeures utilisées pour contourner les sanctions internationales. Pour la première fois à cette échelle, le marché redécouvre que les stablecoins ne constituent pas nécessairement un système monétaire indépendant des États mais restent exposés au risque politique, réglementaire et géopolitique. Une partie de la prime de confiance associée à l’univers crypto a été remise en question.

Le second événement est probablement encore plus important. Strategy (anciennement MicroStrategy), véritable symbole du “never sell”, a annoncé sa première vente de Bitcoin depuis plusieurs années. Certes, la quantité vendue est insignifiante au regard des plus de 843 000 bitcoins détenus par le groupe. Mais le montant importe moins que le signal envoyé. Pendant des années, Michael Saylor incarnait l’idée qu’un détenteur institutionnel majeur ne vendrait jamais ses bitcoins. Cette hypothèse vient de disparaître. Strategy a désormais démontré que ses réserves pouvaient être mobilisées pour répondre à des contraintes financières ou de distribution de dividendes.

Le marché a immédiatement compris le message. La baisse de prix qui a suivi n’est pas liée à la vente de quelques dizaines de Bitcoins. Elle reflète la remise en question d’un pilier psychologique fondamental. Lorsque l’acheteur marginal le plus emblématique du marché cesse d’être un acheteur permanent, la perception de la liquidité change instantanément.

Le signal envoyé par les cryptomonnaies devient d’ailleurs de plus en plus difficile à ignorer. Alors que les mégacapitalisations technologiques continuent de capter l’essentiel des flux, une partie importante de l’écosystème crypto envoie un message radicalement différent. L’exemple le plus frappant est probablement celui de FDUSD, dont la capitalisation boursière continue de s’effondrer à un rythme inquiétant :

Depuis son pic récent, le stablecoin a perdu près d’un quart de sa capitalisation, passant d’environ 420 millions $ à moins de 340 millions $ en quelques semaines seulement. Ce mouvement n’a rien d’anodin. Contrairement à une action ou à une matière première, un stablecoin est censé représenter une forme de liquidité disponible à l’intérieur du système crypto. Lorsque sa capitalisation se contracte brutalement, cela signifie que des capitaux quittent l’écosystème, que des positions sont fermées ou que la confiance dans certaines infrastructures de marché se dégrade.

Plus largement, la chute continue de FDUSD rappelle les épisodes observés lors des précédentes contractions de liquidité du secteur. Ce n’est pas tant la taille absolue du stablecoin qui importe que la direction du flux. Depuis plusieurs semaines, chaque rebond des marchés technologiques s’accompagne paradoxalement d’un assèchement progressif de certaines poches de liquidité crypto. Cette divergence mérite attention. Dans un véritable environnement “risk-on”, les capitaux affluent simultanément vers les technologies, les cryptomonnaies, les actifs spéculatifs et les segments les plus risqués du marché. Aujourd’hui, ce n’est plus le cas. Les flux se concentrent sur un nombre toujours plus réduit d’actifs tandis que le reste du système perd progressivement de la profondeur.

Cette évolution renforce l’idée que nous ne sommes pas face à une euphorie généralisée mais à une concentration extrême des capitaux. Les investisseurs achètent Nvidia, Microsoft ou les grands gagnants supposés de l’intelligence artificielle, mais ils retirent simultanément de la liquidité d’autres segments pourtant traditionnellement associés à l’appétit pour le risque. Le contraste est saisissant : alors que Wall Street célèbre l’abondance future promise par l’IA, certains indicateurs de liquidité continuent d’envoyer un message beaucoup plus prudent. Historiquement, ce type de divergence apparaît rarement au début des grands marchés haussiers. Il se manifeste beaucoup plus souvent lorsque la liquidité devient plus sélective et que le marché commence à distinguer les quelques actifs qu’il veut absolument détenir de tous les autres.

Plus les capitaux se concentrent sur un petit nombre de titres, plus les indices paraissent résistants. Mais plus cette concentration augmente, plus le marché dans son ensemble devient fragile.

Les mêmes investisseurs qui achètent agressivement les leaders de l’intelligence artificielle continuent de vendre ou d’ignorer les secteurs directement liés à l’économie physique : énergie, métaux industriels, infrastructures, matériaux.

Pourtant, ce sont précisément ces secteurs qui seront indispensables pour construire les réseaux électriques, les centres de données, les infrastructures énergétiques et les capacités industrielles nécessaires au développement de l’intelligence artificielle.

Le paradoxe est d'autant plus frappant que les investisseurs continuent d'accorder des valorisations toujours plus élevées aux bénéficiaires supposés de l'intelligence artificielle tout en ignorant largement les contraintes physiques qui conditionnent leur croissance future. Les marchés achètent aujourd'hui les promesses de l'IA sans réellement acheter les matières premières, l'énergie et les infrastructures qui permettront à cette révolution d'exister. Or les besoins en cuivre, en électricité, en réseaux de transport et en capacités industrielles explosent déjà. Cette contradiction apparaît même au sein des géants technologiques eux-mêmes. Google a récemment dû procéder à des ventes d'actions pour contribuer au financement de l'explosion de ses investissements liés à l'intelligence artificielle et à ses infrastructures cloud. Derrière la croissance impressionnante des revenus se cache une réalité beaucoup moins glamour : l'IA est devenue une industrie extrêmement capitalistique. Les hyperscalers ne construisent plus seulement des logiciels ; ils construisent désormais des centrales électriques, des réseaux, des centres de données et des infrastructures physiques dont le coût se chiffre en centaines de milliards de dollars. Le marché continue pourtant de valoriser ces entreprises comme si la croissance future était essentiellement numérique, alors qu'une part croissante de leur modèle économique repose désormais sur des investissements industriels lourds.

En d'autres termes, Wall Street continue de miser sur les architectes de la révolution de l'IA, mais refuse encore d'acheter les briques, le ciment et les câbles qui permettront de la construire. C'est souvent dans ce type de déconnexion que naissent les plus grandes rotations sectorielles.

Cette déconnexion ne peut pas durer indéfiniment.

À mesure que les contraintes physiques réapparaissent — qu’il s’agisse du cuivre, de l’électricité, des hydrocarbures ou des infrastructures — la question des ressources réelles risque progressivement de reprendre le dessus sur les seules promesses de croissance. La résilience de l’or physique constitue d’ailleurs un rappel discret mais puissant de cette réalité. Malgré l’euphorie entourant l’IA, les investisseurs continuent de payer une prime importante pour détenir l’actif monétaire ultime, signe que les risques de liquidité, d’endettement et de crédibilité des monnaies n’ont en rien disparu. Après avoir inscrit de nouveaux sommets historiques, le cours de l’or consolide désormais sous ses records, mais cette consolidation masque des forces structurelles rarement observées avec une telle intensité. Les banques centrales continuent d’accumuler du métal à un rythme soutenu, la Chine enregistre des achats record de lingots et de pièces, et l’or représente désormais une part plus importante des réserves mondiales que les obligations du Trésor américain.

🚨 Changement historique : l’or est désormais le principal actif de réserve des banques centrales.

— Or.fr (@Or_fr_) June 3, 2026

Selon la BCE, l’or représente désormais 27 % des réserves de change officielles mondiales, contre 22 % pour les bons du Trésor américain et 15 % pour l’euro.

Porté par les achats… pic.twitter.com/Jrou75uWfE

Depuis le gel des réserves russes en 2022, un nombre croissant de pays considèrent l’or non plus comme une simple réserve de valeur, mais comme une véritable assurance monétaire indépendante de tout émetteur. Autrement dit, alors que le marché concentre ses espoirs de croissance sur quelques géants de l’intelligence artificielle, les banques centrales, elles, continuent de renforcer leur exposition à l’un des actifs les plus anciens de l’histoire financière. Cette coexistence entre l’unique promesse de croissance du marché et l’actif monétaire ultime constitue probablement l’une des divergences les plus révélatrices du cycle actuel.

C’est précisément ce qui rend les prochains mois particulièrement intéressants.

Si le régime actuel de volatilité reste sous contrôle, la concentration pourrait continuer encore quelque temps et prolonger l’avance des mégacapitalisations technologiques.

Mais si un choc de liquidité, un accident obligataire ou une rupture du régime short volatilité venait à se produire, le marché pourrait soudainement redécouvrir une réalité qu’il semble aujourd’hui vouloir ignorer : aucune révolution technologique ne peut se développer sans ressources physiques.

Et lorsque cette prise de conscience se produit, les rotations de capital sont rarement progressives — elles sont généralement brutales.

La question n’est donc peut-être plus de savoir jusqu’où les valeurs technologiques peuvent encore monter.

La véritable question est de savoir combien de temps le marché pourra continuer à ignorer le reste de l’économie réelle.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.