La forte sensibilité de l’or à la baisse des taux réels laisse entrevoir la poursuite d’un puissant moteur de son mouvement haussier. Dans notre précédente étude, nous avons mis en évidence cette forte corrélation entre l’or et les taux réels à moyen terme.

Cette sensibilité s’explique principalement par le rôle prépondérant de la demande d’investissement dans la formation du prix de l’or. Contrairement aux métaux industriels, le marché de l’or dépend largement des arbitrages opérés par les investisseurs entre les différentes classes d’actifs. Lorsque les taux réels diminuent, le coût d’opportunité de la détention d’un actif comme l’or se réduit, ce qui renforce son attractivité.

Or, les taux réels américains demeurent aujourd’hui à des niveaux inédits depuis près de vingt ans. Dans ce contexte, une baisse durable de ces derniers pourrait-elle alimenter une nouvelle phase d’appréciation du métal jaune ?

L’influence des taux réels sur le cours de l’or

Le taux d’intérêt réel correspond au rendement d’un placement après prise en compte de l’inflation anticipée. Pour les obligations souveraines américaines à 10 ans, il est généralement approché par la différence entre le rendement nominal du Treasury à 10 ans et l’anticipation d’inflation à 10 ans :

Taux réel à 10 ans = Rendement du Treasury à 10 ans − Anticipation d'inflation à 10 ans

L'anticipation d'inflation est elle-même estimée grâce au 10-Year Breakeven Inflation Rate, obtenu en comparant le rendement d'une obligation du Trésor classique avec celui d'une obligation indexée sur l'inflation (Treasury Inflation-Protected Securities, ou TIPS) de même maturité :

Breakeven Inflation = Rendement du Treasury à 10 ans − Rendement du TIPS à 10 ans

Contrairement à l'inflation effectivement observée, cette mesure reflète les anticipations des investisseurs pour les dix prochaines années. Son évolution est donc plus régulière et peut s’écarter sensiblement de l’inflation réalisée lorsque les perspectives économiques évoluent rapidement. Les taux réels qui en découlent influencent ainsi les décisions des investisseurs, notamment sur le marché de l’or.

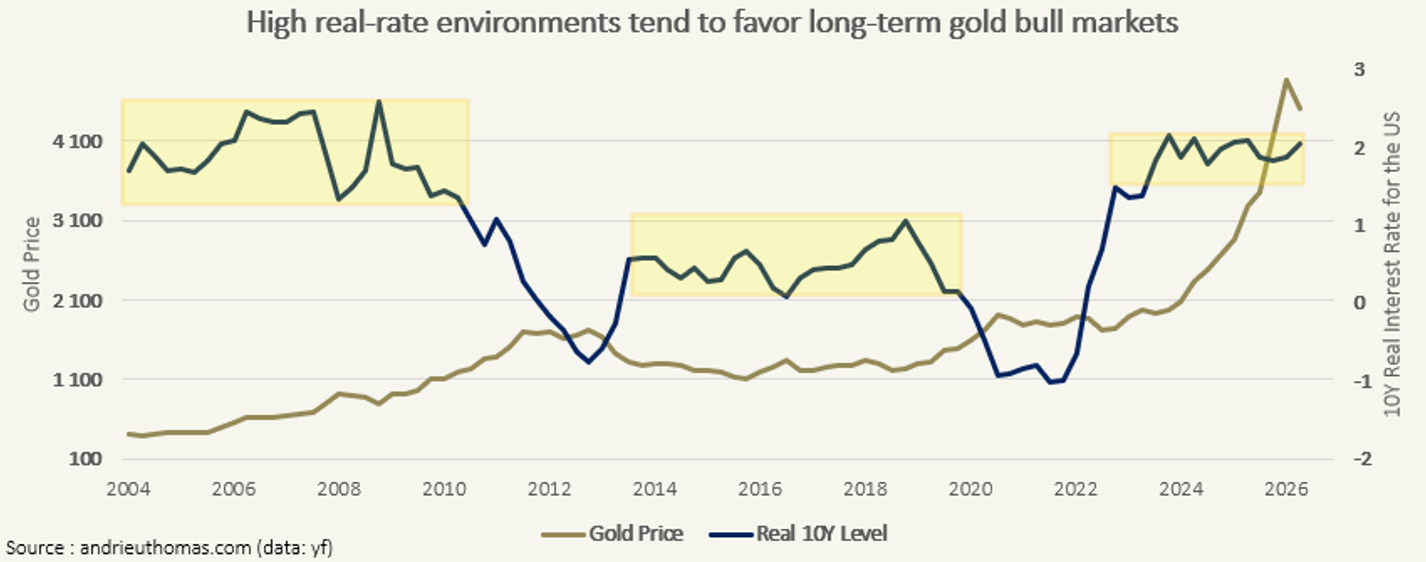

Le graphique ci-dessus met clairement en évidence cette relation. Les périodes de baisse des taux réels coïncident généralement avec les phases de forte progression du cours de l’or, tandis que leur remontée tend à peser sur le métal précieux. Plus intéressant encore, l’expérience montre qu’il n’est pas toujours nécessaire que les taux réels reculent fortement. Leur simple stabilisation après une période de hausse peut suffire à enclencher un nouveau mouvement haussier sur le marché de l’or. À l’inverse, une baisse des taux réels constitue souvent le signal d’une fin prochaine de cette phase de hausse.

Quel est le véritable lien entre or et taux réels ?

La forte sensibilité de la demande d’investissement au rendement réel anticipé des obligations souveraines à dix ans mérite toutefois d’être nuancée.

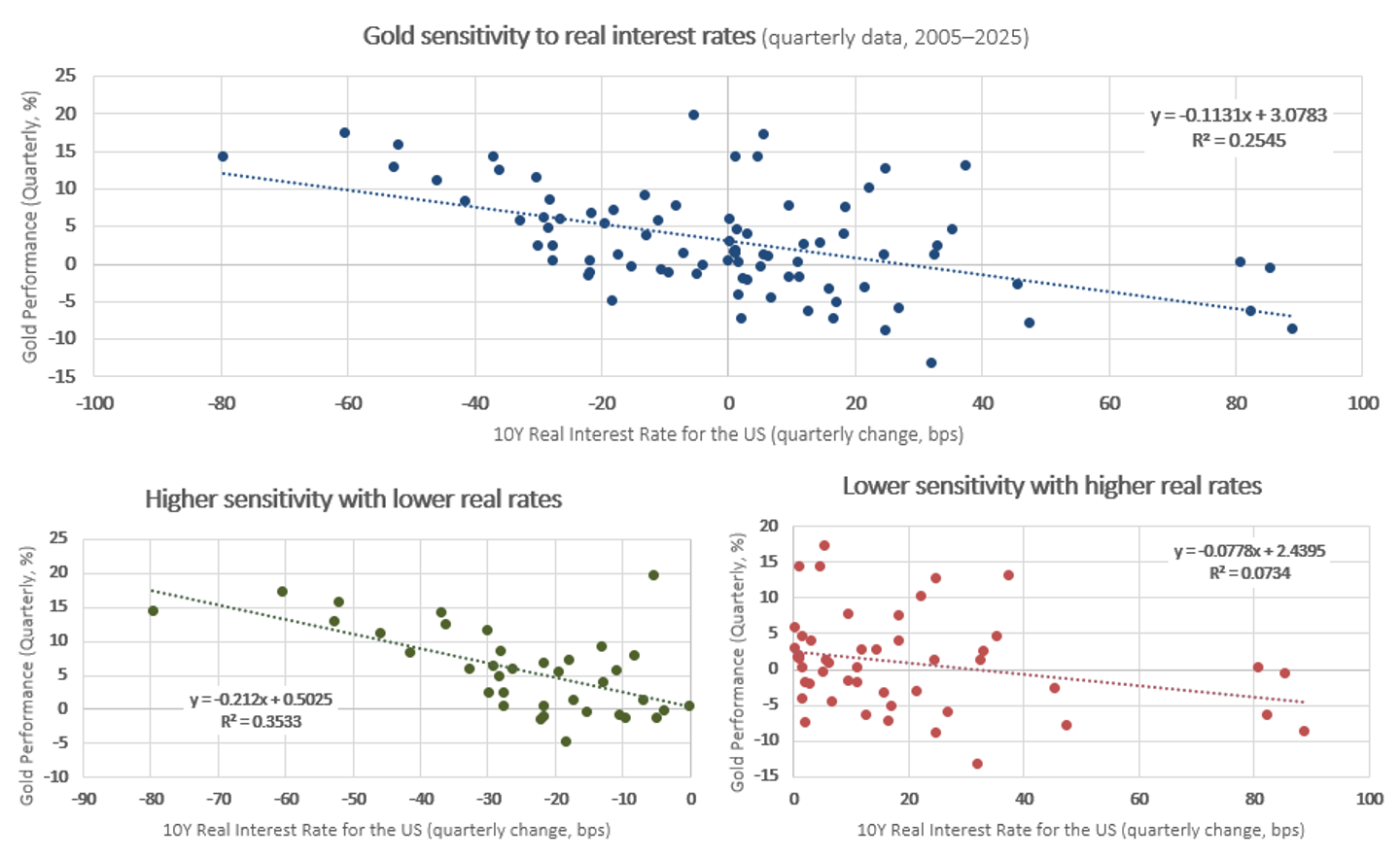

Depuis 2005, l'évolution des taux réels expliquerait jusqu'à 25 % des variations trimestrielles du cours de l'or. Cette relation est donc loin d'être anecdotique. Néanmoins, son intensité diffère sensiblement selon que les taux réels sont orientés à la baisse ou à la hausse.

Graphique : Thomas Andrieu (source données yf)

Lorsque les taux réels diminuent (graphique en bas à gauche), la relation apparaît particulièrement robuste. Près de 35 % des variations trimestrielles de la performance de l'or seraient alors expliquées par les mouvements des taux réels. Autrement dit, une détente des taux réels constitue l'un des principaux moteurs des phases d'appréciation du métal précieux.

Les estimations indiquent qu’une baisse de 10 points de base (bps) des taux réels s’accompagne, en moyenne, d’une hausse de plus de deux points de pourcentage de la performance trimestrielle de l’or. Aux niveaux actuels du marché, cela correspond à un gain d’environ 90 $ pour une baisse d’environ 10 bps des taux réels.

À l'inverse, la relation est nettement plus faible lorsque les taux réels progressent. Une remontée des taux réels n'entraîne donc pas mécaniquement une baisse de l'or, et son pouvoir explicatif devient beaucoup plus limité.

Il apparaît ainsi peu pertinent d'anticiper une correction du métal jaune sur le seul fondement d'une hausse attendue des taux réels.

Ce qui pourrait fragiliser cet équilibre

Le niveau actuel des taux réels, qui demeure particulièrement élevé malgré la forte progression du cours de l'or depuis deux ans, pourrait ainsi laisser entrevoir un potentiel de poursuite du marché haussier.

Cependant plusieurs facteurs sont susceptibles de limiter l'effet d'une éventuelle baisse des taux réels sur le cours de l'or :

- Premièrement, les banques centrales pourraient maintenir des taux directeurs élevés plus longtemps que prévu, voire procéder à de nouveaux resserrements monétaires si les tensions inflationnistes devaient persister.

- Deuxièmement, la demande d'investissement pourrait avoir atteint un palier. En 2025, elle s'est établie à un niveau historiquement élevé. Une baisse des taux réels ne garantirait donc pas nécessairement une augmentation de la demande.

- Troisièmement, un ralentissement marqué de l’inflation, provoqué par exemple par un affaiblissement de la conjoncture économique, pourrait réduire les anticipations d’inflation si la politique monétaire demeurait inchangée. Dans un tel scénario, la baisse des taux réels serait plus limitée qu’attendu.

- Enfin, d'autres facteurs peuvent influencer le marché de l'or indépendamment des taux réels. Les achats des banques centrales, les tensions géopolitiques, les mouvements de change, ou encore les phénomènes de momentum peuvent amplifier ou limiter l'effet des conditions monétaires.

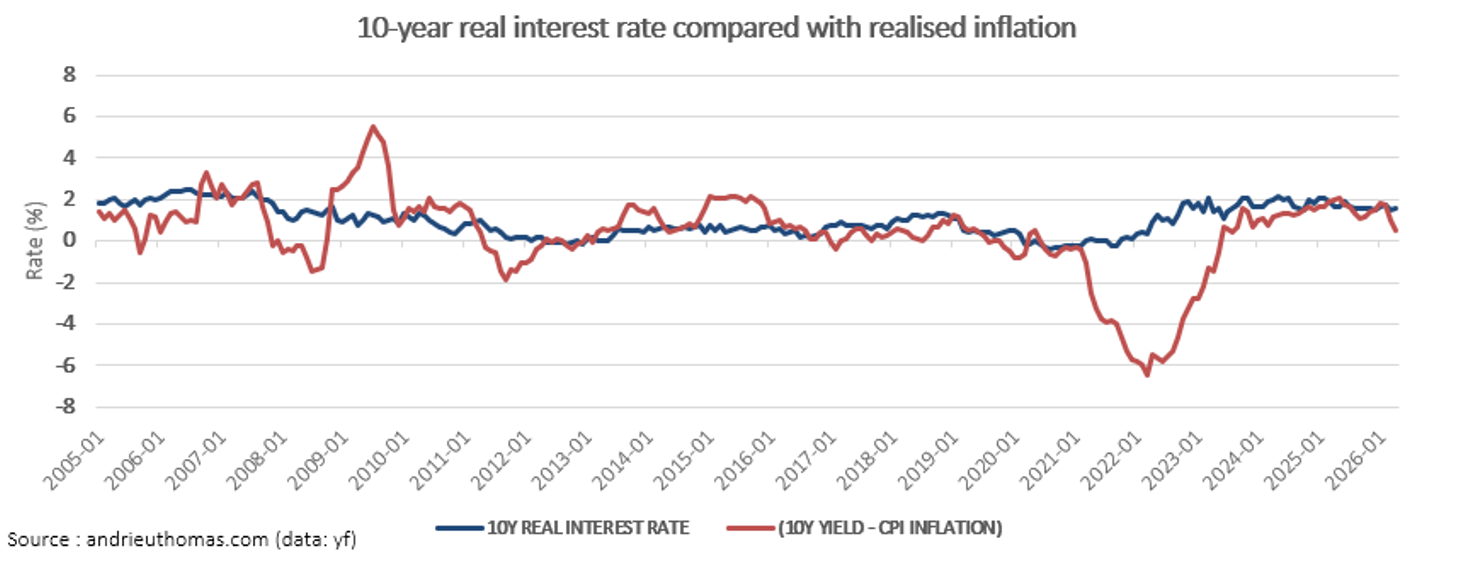

La hausse des prix de l'énergie provoqué par la guerre en Iran a alimenté un rebond de l'inflation observée. Toutefois, cet épisode a eu relativement peu d’incidence sur les anticipations d’inflation à dix ans, les investisseurs le considérant principalement comme un choc temporaire. Les taux réels sont ainsi demeurés relativement stables.

À plus long terme, le taux réel calculé à partir de l'inflation observée tend généralement à converger vers celui fondé sur les anticipations d’inflation. Cette convergence peut toutefois s’opérer dans les deux sens. Lorsque l’inflation demeure durablement élevée ou faible, les anticipations des investisseurs finissent par s’ajuster, rapprochant progressivement les deux mesures du taux réel.

Si, pour l’heure, nous pouvons nous attendre à un recul de l’inflation, il est peu probable que les anticipations d’inflation reculent dans les mêmes proportions. En revanche, les taux d’intérêt pourraient rester stables ou diminuer, ce qui pourrait finalement induire une baisse modérée des taux réels au cours des prochains trimestres.

À ce stade, un reflux progressif de l'inflation apparaît comme le scénario le plus probable. Rien n'indique cependant que les anticipations d'inflation diminueront dans les mêmes proportions. Si, parallèlement, les rendements obligataires à long terme se stabilisent ou s'orientent légèrement à la baisse sous l'effet d'un assouplissement monétaire, les taux réels pourraient reculer modérément au cours des prochains trimestres.

Une telle évolution offrirait un environnement favorable à la poursuite de la tendance haussière de l’or.

Anticipations sur les taux réels

Dans nos précédentes publications, nous avons montré que l’or évoluait généralement selon des cycles haussiers d’une douzaine d’années, sous l’effet de multiples facteurs.

Or, malgré l’ampleur de la hausse déjà enregistrée, le marché de l’or ne semblerait pas avoir achevé son cycle haussier. Cette hypothèse repose notamment sur la perspective d’une baisse des taux réels.

En réalité, une baisse structurelle des taux réels ne pourrait résulter que d’une dégradation progressive des conditions économiques. Avec une croissance de 2,7 % sur un an, les États-Unis affichent encore une activité robuste, supérieure à leur croissance potentielle, ce qui entretient des tensions inflationnistes et limite, à ce stade, les marges de baisse des taux réels.

Pour l’heure, aucun élément ne permet d’anticiper avec certitude un ralentissement marqué ou une entrée en récession, même si les statistiques historiques invitent à la prudence. Il apparaît néanmoins qu’une nouvelle phase d’accélération du marché haussier de l’or serait vraisemblablement précédée d’un changement des perspectives économiques, susceptible d’entraîner un recul durable des taux d’intérêt réels.

Les marchés dérivés « résistent »

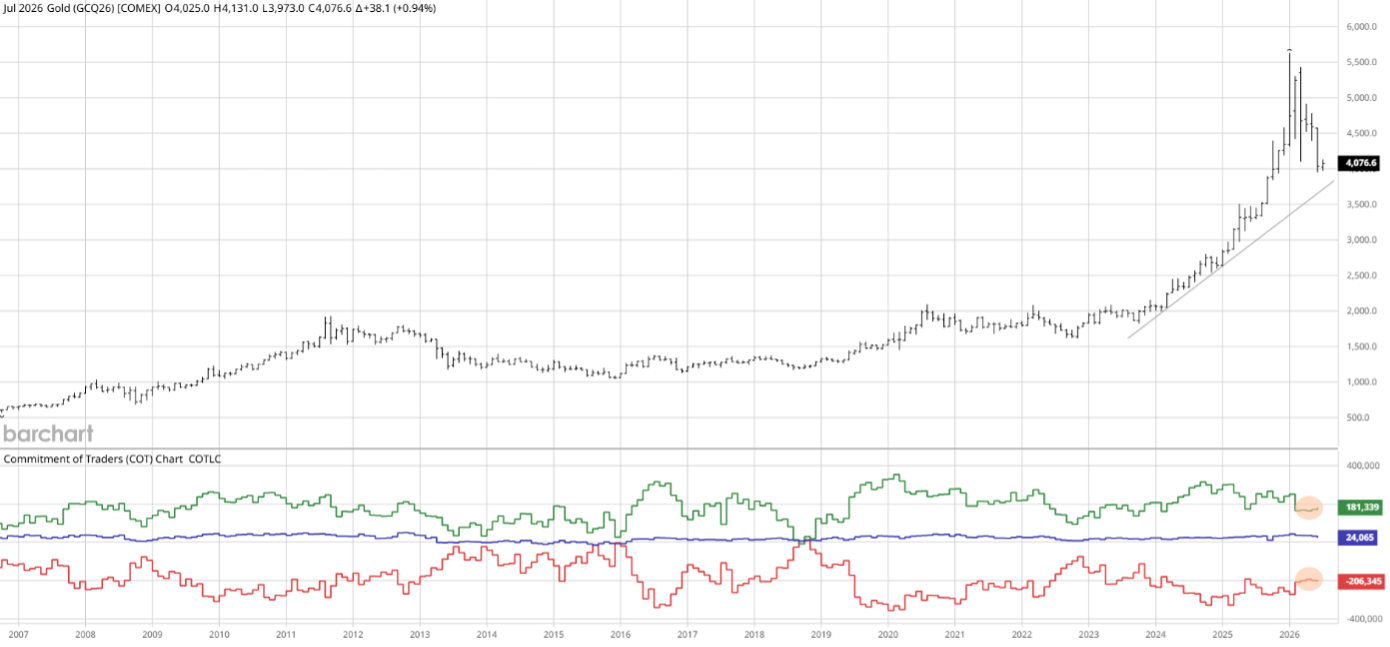

Si l'activité des investisseurs constitue un indicateur majeur de la vitalité du marché de l'or, les données issues des marchés dérivés livrent également des enseignements importants.

La position ouverte (open interest), qui mesure le nombre de contrats dérivés en cours par catégorie d'acteurs, reflète à la fois l'intensité de l'activité et l'intérêt porté au marché. Historiquement, les grands creux du cours de l'or s'accompagnent généralement d'un faible niveau de positions ouvertes, tandis que les sommets majeurs apparaissent le plus souvent après une divergence baissière de l'open interest.

Source : Barchart

Dans ce contexte, le récent sommet du cours de l'or s'inscrit dans un schéma classique de divergence baissière des positions ouvertes. Toutefois, contrairement aux précédents sommets majeurs, cette phase n'a pas été accompagnée de nouveaux records d'open interest.

La récente correction s’est logiquement accompagnée d’un recul des positions ouvertes. Ce repli demeure néanmoins particulièrement limité et, dans les faits, les positions ouvertes ont stagné durant l’essentiel de la phase de baisse du cours. Cette évolution suggère que le recul de l’or n’a pas été pleinement validé par les marchés dérivés.

Ce plateau des positions ouvertes laisse ainsi ouverte la possibilité d'un rebond du cours de l'or. Trois scénarios peuvent être envisagés :

- Un rebond intermédiaire et modéré, comparable à ceux observés en 2012 ou en 2022, avec une reprise des positions ouvertes sans dépassement des précédents sommets.

- Un rebond rapide et puissant, favorisé par un niveau encore relativement modéré des positions ouvertes, susceptible de conduire le cours de l'or vers de nouveaux sommets historiques. Ce scénario nécessiterait toutefois des signaux complémentaires pour être confirmé.

- Une invalidation de ce plateau, avec une baisse plus marquée des positions ouvertes accompagnant un recul significatif du cours de l'or, ouvrant la voie à une nouvelle tendance baissière. À ce stade, les éléments disponibles ne semblent pas aller dans cette direction.

Les objectifs des grandes banques

Malgré les événements récents, JP Morgan maintient ses objectifs de cours, avec une cible de 6 000 $ l’once d’ici fin 2026, voire 6 300 $ en 2027. Selon la banque, la demande des banques centrales devrait rester soutenue, tandis que le contexte géopolitique continue de favoriser le métal jaune.

En particulier, la Chine poursuit ses achats d’or à un rythme soutenu :

« En réponse, la Chine semble constituer systématiquement des réserves d'or dans le cadre d'un projet à long terme visant à faire du renminbi une alternative crédible en tant que monnaie de réserve. »

Néanmoins, la banque n’exclut pas un scénario moins favorable pour le cours de l’or :

« Le risque baissier le plus significatif pour notre scénario réside dans une conjoncture macroéconomique où la croissance et l’emploi aux États-Unis demeurent vigoureux tandis que l’inflation continue d’accélérer, confirmant ainsi un cycle de relèvement des taux par la Fed cette année. »

De son côté, Goldman Sachs conserve un objectif proche de 4 900 $ l’once, soit un retour vers la zone de prix correspondant au précédent sommet.

Conclusion

Nous avons montré le rôle déterminant des taux d’intérêt réels dans la formation du cours de l’or. Leur influence s’exerce principalement à travers la demande d’investissement, qui demeure l’un des principaux moteurs du marché.

Aux États-Unis, les taux réels évoluent actuellement autour de 2 %, un niveau particulièrement élevé. Cette situation s'explique notamment par des anticipations d'inflation à long terme restées relativement stables malgré le choc inflationniste récent.

Historiquement, les phases de taux réels élevés ont souvent coïncidé avec des périodes d’accumulation ou de progression du cours de l’or. À l’inverse, les creux des taux réels tendent à accompagner les principaux sommets du métal précieux.

Toutefois, si une baisse des taux réels constitue généralement un puissant soutien pour l'or, l'effet inverse est beaucoup moins systématique. De nombreux investisseurs ont ainsi été trompés par cette erreur en 2022.

Dans ce contexte, le niveau toujours élevé des taux réels laisse entrevoir un potentiel de détente susceptible d'alimenter naturellement la poursuite du cycle haussier de l'or.

Le scénario le plus favorable au métal jaune serait celui d'un ralentissement marqué de l'économie américaine, conduisant à un assouplissement de la politique monétaire.

Les grandes banques demeurent néanmoins légèrement plus prudentes et anticipent, dans l'ensemble, un retour du cours de l'or vers ses précédents sommets, voire un dépassement de ceux-ci à moyen terme.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.