Le conflit en Iran nous rappelle que le monde est véritablement entré dans une nouvelle ère. La rencontre à venir entre la Chine et les États-Unis en avril semble, plus que jamais, cristalliser des tensions géopolitiques croissantes. La récurrence des guerres s’accompagne de risques inflationnistes persistants et d’une redéfinition profonde des équilibres mondiaux.

Face au choc provoqué par la guerre en Iran, doit-on s’attendre à un retour de l’inflation ? Quelles réactions pourraient émerger sur les marchés financiers et sur le cours de l’or ? Le dollar parviendra-t-il à maintenir sa position et jusqu’où pourraient s’étendre les conséquences économiques ? Décryptage du choc en cours.

L’inflation peut-elle repartir à la hausse ?

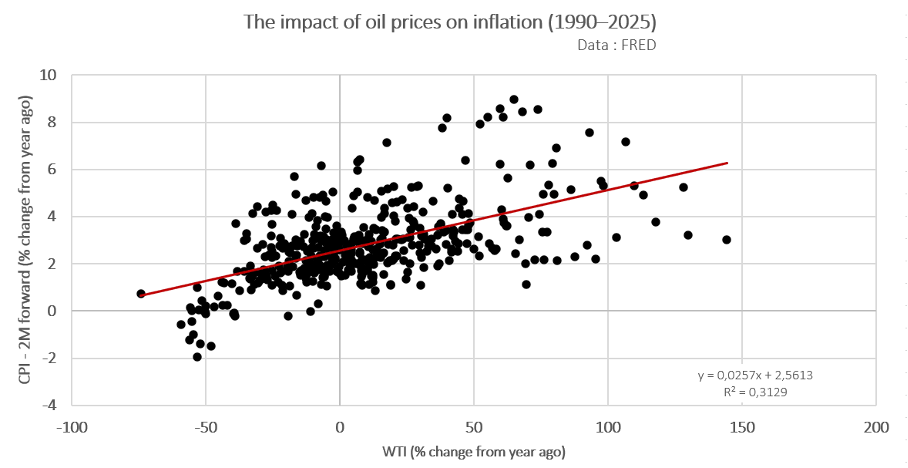

Malgré les avancées technologiques des dernières décennies, nos économies restent largement dépendantes des hydrocarbures. Depuis les années 1990, on observe par exemple que l’influence des prix du pétrole sur l’inflation est la plus forte environ deux mois après une hausse du prix du baril.

Une hausse durable du prix du pétrole, qui atteint près de 40 % sur un an glissant, pourrait ainsi favoriser une inflation sensiblement supérieure à 2 %, avec une cible probablement située entre 3 % et 4 % dans un premier temps. Compte tenu d’un niveau d’inflation déjà supérieur à 2 % aux États-Unis, le risque d’un nouvel emballement inflationniste pourrait être plus fougueux qu’en 2022 (en raison de la nature hétéroscédastique et partiellement autocorrélée de l’inflation). Mais pour l’heure, le prix du fret maritime connaît un rebond limité qui empêche une diffusion rapide de l’inflation.

Ce scénario dépend toutefois largement de la durée du conflit en cours au Moyen-Orient. En effet, un rebond rapide des prix du pétrole sur une période de quatre à huit semaines tend à favoriser un rebond mécanique de l’inflation conjoncturelle. À l’inverse, une détente rapide du conflit annihilerait une grande partie du risque inflationniste dans un horizon de deux à trois mois.

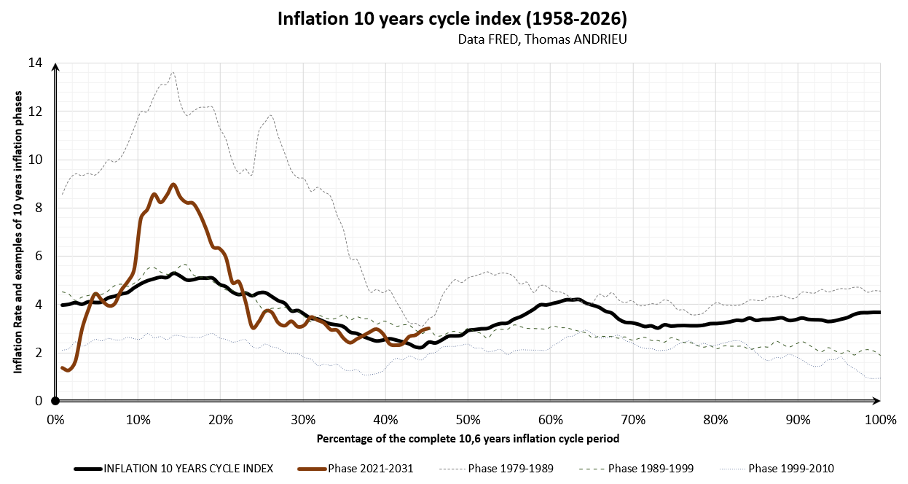

Plus largement, ce phénomène peut s’inscrire dans une manifestation caractéristique du cycle long de l’économie, ou cycle de Kondratiev. La phase ascendante de ce cycle se caractérise généralement par des conflits plus fréquents, une inflation plus élevée, une accélération de l’innovation et une rareté croissante du capital.

Plus frappante encore, du moins par coïncidence, est la symétrie de la trajectoire récente de l’inflation avec celle observée dans les années 1970. Dès 2022, nous alertions sur le risque d’une seconde phase inflationniste à partir de 2026, liée à la trajectoire du cycle principal observable sur l’inflation, d’une durée d’environ dix ans et demi.

Bien que cette seconde vague soit souvent plus modérée que la première, elle peut néanmoins constituer une menace significative, en particulier lors des phases ascendantes du cycle long de l’économie. Enfin, la persistance d’un niveau de chômage plus élevé aux États-Unis et en Europe pourrait limiter à ce stade un retour de l’inflation.

À quelles réactions s’attendre sur les marchés boursiers ?

Nous avons montré que la menace économique liée au conflit en Iran dépend avant tout de sa durée. La hausse déjà marquée des prix du pétrole laisse ainsi entrevoir une nouvelle pression sur l’inflation. Dans le cas d’un conflit prolongé (Polymarket anticipe actuellement une possible prolongation jusqu’en avril ou mai), une remontée de l’inflation aurait des effets mécaniques sur de nombreuses variables macroéconomiques.

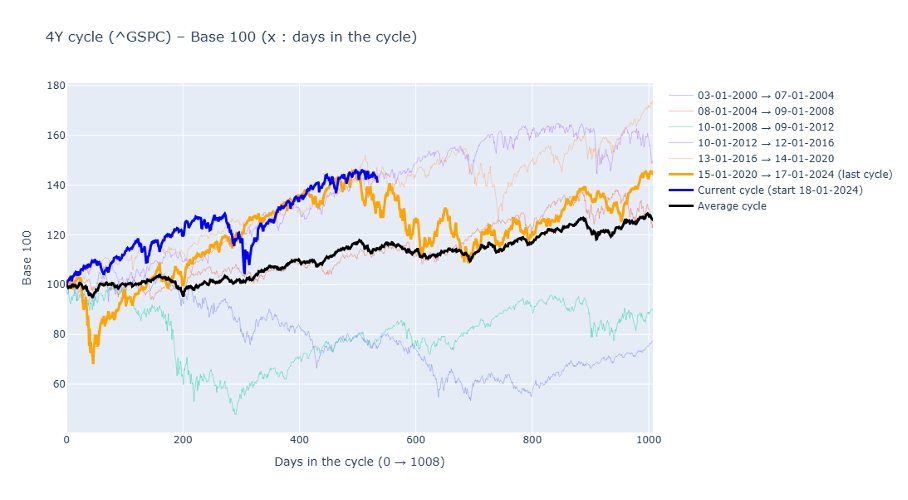

Nous avons déjà alerté ces dernières semaines sur les risques de consolidation des marchés, en raison notamment du cycle présidentiel américain et du cycle de Kitchin, déjà observable sur le bitcoin. Il est en effet fréquent d’observer, durant l’année des élections de mi-mandat aux États-Unis, une phase de stagnation des indices boursiers, comme le suggère le graphique ci-dessous.

Par ailleurs, un certain parallèle peut être établi avec le cycle de Kitchin, dont la durée est proche de 3,5 ans. Dans les deux cas, ces dynamiques pourraient conduire à une période d’incertitude s’étendant potentiellement jusqu’aux élections de mi-mandat. Les rotations sectorielles observées en début d’année ainsi que la remontée de la volatilité semblent d’ailleurs aller dans le sens de ce scénario.

Source données : yfinance

Dans ce contexte, nous accorderons une attention particulière à la réaction des banques centrales. En cas de rebond de l’inflation, les taux directeurs pourraient rester élevés plus longtemps, voire être relevés. Une telle perspective pourrait soutenir une phase de consolidation des marchés pendant plusieurs mois. À l’inverse, si l’inflation s’avérait transitoire et que le marché de l’emploi continuait de se dégrader sans récession, ce biais baissier pourrait être limité.

Enfin, nous observons un retour progressif à la normale du ratio S&P 500 / Or. Dans un scénario extrême, il ne serait pas impossible de retrouver un niveau du S&P 500 proche du prix de l’or, comme cela a déjà été observé par le passé.

Le cours de l’or au cœur des attentes

Il existe généralement une certaine confusion quant au comportement du cours de l’or durant les périodes de guerre, d’inflation et de hausse des taux. On observe en effet que l’or a tendance à bénéficier d’un affaiblissement du dollar ou d’une intensification des conflits. Dans une certaine mesure, on peut même s’interroger sur le rôle que pourrait jouer la hausse du cours de l’or dans l’affaiblissement du dollar et dans l’expression de tensions géopolitiques naissantes.

Par conséquent, la trajectoire du cours de l’or dépend principalement de plusieurs facteurs selon l’horizon temporel considéré : l’évolution des marchés boursiers à très court terme, celle des taux d’intérêt à moyen terme, et celle de l’inflation à plus long terme. Nous avons ainsi observé que le choc lié à l’Iran a provoqué un mouvement de vente généralisé sur la plupart des actifs, y compris l’or et les obligations. Le retour d’une période de stress sur les marchés pourrait ainsi s’accompagner d’une volatilité accrue sur l’or.

Le cours de l’or réagit par ailleurs de manière relativement peu sensible à l’inflation à court terme, bien qu’il existe une corrélation négative avec les taux réels, en particulier lorsque ces derniers diminuent. Ce phénomène à court terme peut s’expliquer par le fait que si l’inflation contribue à faire baisser les taux réels, la hausse anticipée des taux directeurs peut compenser, voire dépasser, l’effet du choc inflationniste.

Si l’or apparaît moins sensible à l’inflation à court terme, les données montrent que celle-ci exerce un effet plus positif sur sa performance environ un an et demi après l’apparition d’une vague inflationniste. Ce phénomène est particulièrement observable lorsque l’inflation dépasse 6 %. En moyenne, l’inflation tend donc à soutenir la hausse du cours de l’or à long terme, mais cet effet reste beaucoup moins marqué à court terme.

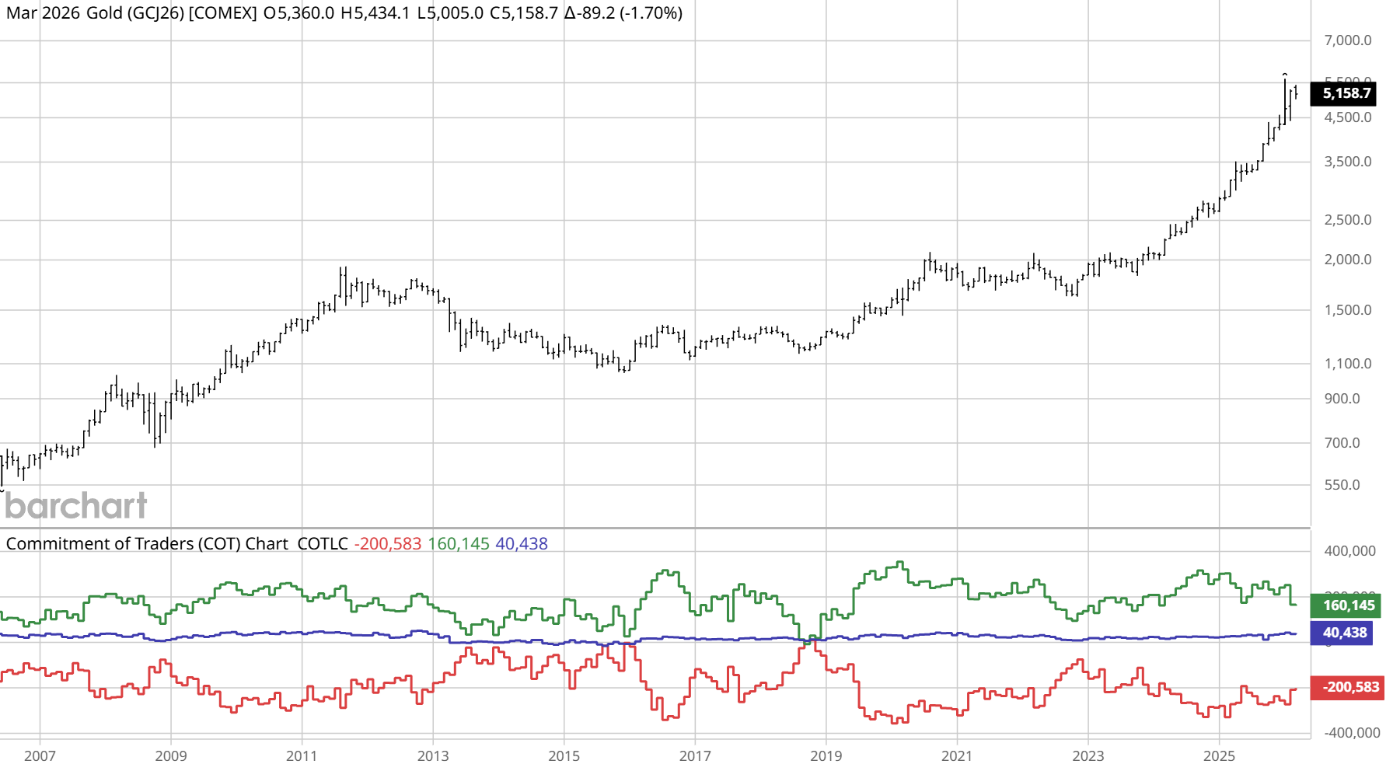

Après une progression considérable du cours de l’or en 2025, suivie d’une nouvelle phase haussière en février, nous constatons que la guerre en Iran a provoqué un mouvement de stagnation. Celui-ci pourrait se prolonger si nous assistons à un rebond de l’inflation ainsi qu’à une perspective de stabilisation, voire de hausse des taux d’intérêt.

Nous observons aussi un recul de l’engagement des traders sur l’or, marqué par une diminution du nombre de positions ouvertes depuis la fin du mois de février.

L’hypothèse d’une vaste revalorisation des matières premières

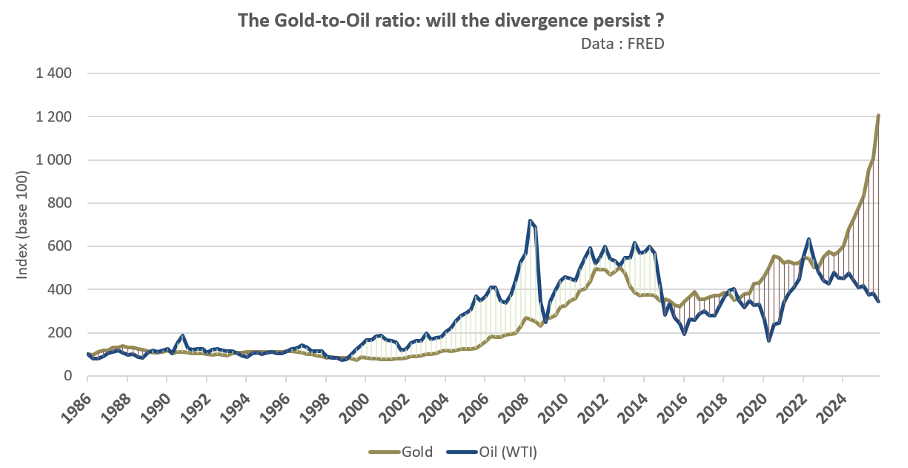

Depuis la fin de la Seconde Guerre mondiale, l’or et le pétrole présentent une certaine convergence. Le ratio or-pétrole évolue historiquement dans une fourchette comprise entre 10 et 30. Toutefois, en 2020 puis plus récemment en 2025, ce ratio s’est envolé pour atteindre près de 75. Plus largement, l’or semble souvent précéder une hausse plus généralisée des matières premières.

Ainsi, l’hypothèse d’un retour en grâce des matières premières apparaît tout à fait plausible. Depuis le 1er janvier, le cours du blé a rebondi de plus de 20 % sur le CBOT, tandis que celui de l’aluminium a progressé d’environ 14 %. Ce redressement significatif des matières premières suggère que les pressions inflationnistes ne sont pas arrivées à leur terme.

Dans l’hypothèse d’un retour de l’inflation autour de 3 %, la banque centrale américaine pourrait être amenée à maintenir ses taux directeurs à un niveau stable. En revanche, au-delà de ce seuil, de nouvelles hausses de taux ne seraient pas à exclure si la progression des matières premières devait se prolonger sur plusieurs trimestres. Toutefois, cette perspective dépendra largement de la durée et de l’ampleur du conflit.

Le dollar peut-il rester la valeur refuge ?

La guerre en Iran marque indiscutablement un retour des États-Unis sur la scène internationale, en contribuant à isoler de nouveau un partenaire stratégique de la Chine.

À la suite du conflit, l’indice du dollar a rebondi, sans toutefois retrouver ses niveaux d’il y a encore un an. Dans le même temps, les obligations du Trésor ne semblent pas pleinement jouer leur rôle de valeur refuge. Le rendement du T-Note à 10 ans a progressé de près de 20 bps au cours de la première semaine du conflit.

Des éclaircissements géopolitiques pourraient intervenir lors de la rencontre entre Donald Trump et son homologue chinois Xi Jinping, prévue en Chine du 31 mars au 2 avril. Une réunion préliminaire pourrait également se tenir à Paris entre le secrétaire américain au Trésor et le vice-premier ministre chinois, signe d’enjeux financiers particulièrement importants.

Depuis le début de la guerre en Ukraine, nous observons en effet un mouvement plus large de diversification hors du dollar. Les banques centrales détiennent désormais davantage d’or que d’obligations du Trésor américain dans leurs réserves. La défiance de certains pays vis-à-vis du dollar se traduit par des achats d’or significatifs de la part des banques centrales.

Au-delà de l’évolution des marchés et de l’inflation, nous serons particulièrement attentifs, dans les prochains trimestres, au comportement des banques centrales. De nouvelles acquisitions d’or pourraient en effet jouer un rôle déterminant dans le maintien du métal précieux à des niveaux élevés.

Par-dessus tout, rappelons que le niveau déjà élevé des taux, notamment aux États-Unis mais également, dans une moindre mesure, en Europe, pourrait encore contribuer à alourdir le poids de dettes déjà importantes. Dans le même temps, la nécessité des dépenses technologiques, militaires et financières n’a jamais été aussi forte et illustre avec force la puissance des cycles longs de l’économie.

Conclusion

Le monde se retrouve une nouvelle fois confronté à la menace d’un retour de l’inflation. L’ampleur de ce risque dépendra avant tout de la durée du conflit au Moyen-Orient. Un prolongement des hostilités sur deux à trois mois pourrait entraîner des effets plus ou moins durables sur les prix. Par ailleurs, l’évolution des coûts du fret maritime ainsi que celle des matières premières en général constituera un facteur déterminant dans l’intensité et la rapidité du choc inflationniste potentiel.

Ces événements présentent certaines caractéristiques de la phase ascendante du cycle long de l’économie décrit par Kondratiev il y a près d’un siècle. On peut notamment observer, au moins par coïncidence, l’importance de la temporalité de l’inflation dans ses relations avec ces cycles économiques de longue durée.

Par ailleurs, ce conflit intervient à l’approche des élections de mi-mandat aux États-Unis, après une phase ascendante du cycle court de l’économie particulièrement favorable. Le retour d’un environnement de volatilité pourrait s’inscrire dans la durée si le conflit devait se prolonger au moins pendant quelques semaines. Il n’est ainsi pas exclu qu’une période d’incertitude s’installe sur les marchés jusqu’à l’automne.

Le recul des positions ouvertes sur l’or à la fin du mois de février témoigne déjà d’un climat de prudence. Au-delà du rôle de l’inflation et des taux d’intérêt dans l’évolution du cours de l’or, il sera particulièrement intéressant d’observer l’évolution du dollar ainsi que la stratégie des banques centrales.

L’ampleur des niveaux d’endettement à l’échelle mondiale, dans un contexte de pressions inflationnistes potentielles et de dépenses publiques croissantes, contribue également à renforcer les tensions. La rencontre à venir entre les États-Unis et la Chine pourrait fournir des éclaircissements majeurs.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.