Depuis plusieurs semaines, le marché se comporte comme si tout allait finalement “s’arranger”. Et il ne s’agit plus seulement d’une opinion isolée de quelques stratégistes sell-side : c’est désormais devenu un consensus largement partagé parmi les investisseurs globaux.

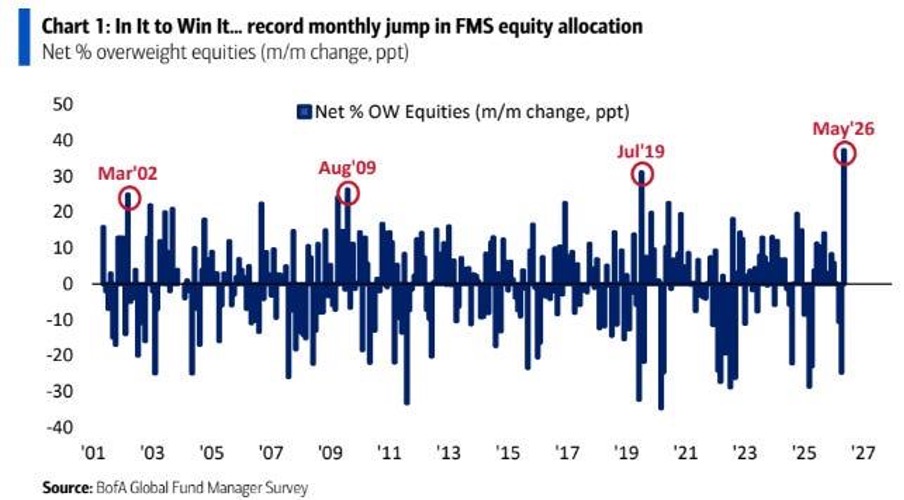

Une étude récente de Bank of America Global Research l’illustre clairement : en mai, les gérants de fonds mondiaux ont réalisé la plus forte augmentation mensuelle de leur allocation aux actions depuis plusieurs décennies.

Le positionnement de marché est désormais extrêmement haussier et reflète une conviction dominante : le choc énergétique et géopolitique actuel restera contenu, le détroit d’Ormuz rouvrira rapidement, et les banques centrales finiront par stabiliser la situation.

Le dernier Fund Manager Survey montre à quel point ce consensus haussier est devenu extrême. En mai, les gérants mondiaux ont réalisé la plus forte hausse mensuelle d’allocation aux actions jamais observée, faisant passer leur positionnement net overweight de +13 % à +50 %.

Dans le même temps, les niveaux de cash reculent à 3,9 %, déclenchant officiellement le sell signal historique de BofA. La concentration spéculative atteint également des niveaux remarquables : 73 % des investisseurs considèrent désormais le “long semis” comme le trade le plus encombré du marché, contre seulement 24 % en avril.

Enfin, l’indicateur Bull & Bear de BofA grimpe à 7,8 sur 8, un niveau proche des extrêmes historiques.

Autrement dit, le marché est désormais massivement positionné dans le même sens.

Cette même enquête révèle d’ailleurs l’ampleur de ce consensus sur l’énergie : 54 % des investisseurs anticipent une réouverture du détroit d’Ormuz avant le second semestre 2026, dont 44 % dès juin. À l’inverse, seuls 5 % envisagent un blocage durable jusqu’en 2027 ou au-delà.

Dans le même temps, la majorité continue d’anticiper un Brent autour de 80–90 $ en fin d’année, tandis que seulement 7 % des répondants envisagent un pétrole au-dessus de 100 $.

Autrement dit, le marché est aujourd’hui très fortement positionné sur un scénario de normalisation rapide… ce qui implique mécaniquement un positionnement largement baissier sur le pétrole à moyen terme. Les investisseurs considèrent encore majoritairement que :

- les releases de SPR suffiront à amortir le choc,

- les flux physiques finiront par se normaliser,

- la demande ralentira,

- et que le pétrole reviendra progressivement sous contrôle une fois la phase de stress géopolitique dissipée.

Mais ce consensus haussier dépasse désormais largement le seul marché pétrolier.

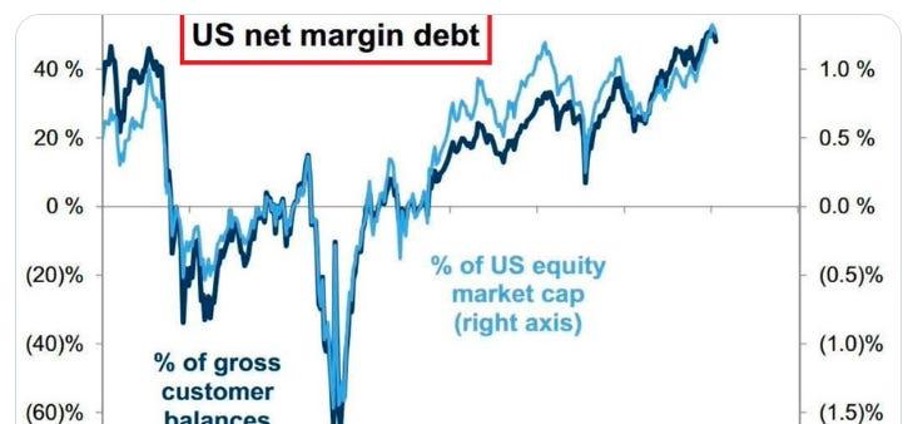

Le niveau de spéculation des investisseurs particuliers atteint lui aussi des extrêmes rarement observés. La marge nette utilisée par les investisseurs américains représente désormais près de 50 % des balances clients brutes, proche des records historiques.

Rapportée à la capitalisation totale du marché américain, cette dette de marge remonte vers 1,3%, là encore à proximité des plus hauts jamais enregistrés.

La spéculation commence même à atteindre des niveaux presque caricaturaux en Corée du Sud. Les rachats de contrats d’assurance-vie auprès des trois principaux assureurs du pays ont bondi de 16 % au dernier trimestre, tandis que les dépôts dans les savings banks sont passés sous les 100 000 milliards de won pour la première fois depuis quatre ans. Depuis février, les dépôts à terme dans les banques commerciales ont également chuté de 12 000 milliards de won.

Autrement dit, une part croissante de l’épargne de précaution du système financier coréen est désormais redirigée vers deux thèmes : SK hynix et les géants des semi-conducteurs liés à l’IA.

Le phénomène devient encore plus frappant lorsque l’on observe le profil des investisseurs. Les plus de 50 ans représentent désormais 62 % des crédits sur marge dans les dix principales maisons de courtage du pays. Chez les investisseurs dans la soixantaine, la dette sur marge a doublé en un an, passant de 3,9 à 8 000 milliards de won.

Ce sont des investisseurs qui ont passé des décennies positionnés sur les dépôts bancaires et l’immobilier, et qui entrent désormais — avec effet de levier — sur une euphorie semiconducteurs proche des extrêmes historiques.

Historiquement, lorsque les flux acheteurs ne proviennent plus du revenu disponible mais de la liquidation progressive des filets de sécurité financiers eux-mêmes, cela ressemble rarement au début d’un cycle.

Autrement dit, le marché actions continue d’évoluer dans un régime de prise de risque maximale.

C’est précisément cette conviction qui explique pourquoi chaque déclaration diplomatique, chaque rumeur de négociation et chaque “TACO headline” — Trump Always Chickens Out — sert immédiatement de prétexte pour shorter agressivement le pétrole.

Le graphique intraday du WTI illustre parfaitement cette mécanique : après plusieurs heures de tension haussière alimentée par des volumes croissants et des achats agressifs, une simple déclaration de Trump évoquant un possible report d’une opération militaire contre l’Iran a suffi à déclencher une chute verticale des prix.

Et cela devient de plus en plus spectaculaire lorsque l’on regarde les données physiques.

Hier encore, les chiffres API ont montré des drawdowns massifs :

- crude : -9,1 Mb contre -3,4 attendus,

- gasoline : -5,8 Mb,

- distillates : -1,0 Mb,

- Cushing : -1,4 Mb,

- SPR : -9,9 Mb.

Même en tenant compte des releases du SPR, les draws restent extrêmement tendus, confirmant que le marché physique continue de se resserrer rapidement. Pourtant, chaque headline de désescalade continue de déclencher des ventes agressives sur les futures pétroliers.

Cette déconnexion entre marché papier et marché physique devient probablement le cœur du débat actuel.

Car pendant que les marchés actions renouent avec un positionnement euphorique et que les investisseurs renforcent massivement leur exposition au risque, une part croissante des analystes du marché physique estime au contraire que le système énergétique mondial est déjà entré dans une phase de désorganisation bien plus avancée que ce que reflètent encore les prix financiers.

La thèse développée par HFI Research est relativement simple : le sell-side continue de raisonner comme si le problème restait essentiellement géopolitique et financier, alors que le marché serait déjà entré dans une phase de désorganisation physique des flux mondiaux.

Selon HFI, Goldman Sachs, JPMorgan Chase et Morgan Stanley partagent implicitement une hypothèse commune : Ormuz rouvrira rapidement — probablement dès juin — et le pétrole restera proche de 100 $ jusqu’à la fin de l’année. Mais HFI juge ce scénario de plus en plus improbable.

Leur argument central est que le système logistique mondial aurait déjà franchi un seuil critique. Même en cas de résolution diplomatique rapide, la remise en route effective de la production ne pourrait probablement pas intervenir avant août, en raison des contraintes logistiques.

Une part importante des ballast tankers a déjà été redirigée vers les États-Unis afin d’évacuer les derniers excédents de stockage disponibles. Le temps nécessaire pour les redéployer ensuite vers le Golfe persique garantirait plusieurs semaines supplémentaires de désorganisation.

Autrement dit, même dans un scénario de détente rapide, le marché physique ne reviendrait pas immédiatement à la normale.

HFI insiste également sur une dimension plus psychologique du conflit. Depuis le début de la crise, leur raisonnement repose sur une idée simple : chaque jour sans résolution accroît la probabilité qu’aucune résolution rapide n’intervienne finalement.

Pour les États-Unis, un retrait rapide prendrait désormais l’apparence d’une défaite stratégique majeure. Pour l’Iran, le coût du conflit étant déjà largement engagé, la logique devient progressivement celle de l’endurance et de l’usure.

Dans ce contexte, HFI considère que le consensus actuel sous-estime fortement le risque d’enlisement.

Les chiffres avancés pour le mois de mai donnent une idée de l’ampleur du choc :

- environ 12 Mb/j de production perturbée,

- compensés partiellement par 2 Mb/j de destruction de demande,

- et 2,5 Mb/j issus des réserves stratégiques.

Le déficit implicite resterait donc proche de 7,5 Mb/j chaque jour.

Mais la partie probablement la plus importante de cette thèse concerne les SPR eux-mêmes. Selon cette lecture, les réserves stratégiques américaines ne sont plus utilisées comme simple outil d’urgence destiné à amortir temporairement un choc d’approvisionnement. Elles seraient progressivement devenues un outil de stabilisation financière visant à empêcher le pétrole d’alimenter davantage l’inflation et les anticipations inflationnistes.

Depuis le début du conflit, plusieurs opérations massives de leasing SPR ont été lancées. Pourtant, fait révélateur, ces volumes n’ont pas été intégralement absorbés par les traders physiques, malgré des conditions parfois attractives.

Pour les défenseurs de la thèse physique, ce signal est important : il suggère que les acteurs du marché anticipent des prix futurs sensiblement plus élevés et craignent de ne pas pouvoir racheter ultérieurement ces barils à moindre coût pour les restituer au Department of Energy.

Environ 133 millions de barils auraient déjà été engagés pour les livraisons de mai à juillet. Si ces volumes sont effectivement drainés, les réserves stratégiques américaines pourraient tomber vers de nouveaux plus bas historiques proches de 282 millions de barils.

Et pourtant, malgré ces drawdowns massifs, les futures pétrole restent régulièrement sous pression.

Hier encore, un ordre massif sur les options Brent a secoué les desks énergie : l’équivalent de 134 millions de barils a été traité via un spread de puts 91/90$ à très courte échéance.

Officiellement interprété comme un pari baissier, plusieurs traders y voient plutôt une stratégie de vente de volatilité destinée à monétiser les primes exceptionnelles générées par les headlines géopolitiques.

Le détail troublant est ailleurs : ce notionnel correspond presque exactement au volume de SPR mobilisé par les États-Unis depuis le début du conflit avec l’Iran. Qui se cache réellement derrière cet ordre ?

Pour l’instant, les vendeurs de volatilité, les CTA et les desks macro conservent clairement la main sur le pricing du marché papier. Le consensus reste celui d’un pétrole finalement plafonné, puis progressivement ramené vers des niveaux plus faibles une fois la tension géopolitique dissipée.

Mais le risque soulevé par la thèse physique est qu’à un certain point, le marché ne puisse plus masquer la réalité des contraintes logistiques et des tensions sur les produits raffinés.

Une fois les stocks accessibles réellement épuisés, le problème ne deviendrait plus seulement un problème de prix du brut, mais un problème de disponibilité physique du diesel, du kérosène et des distillats.

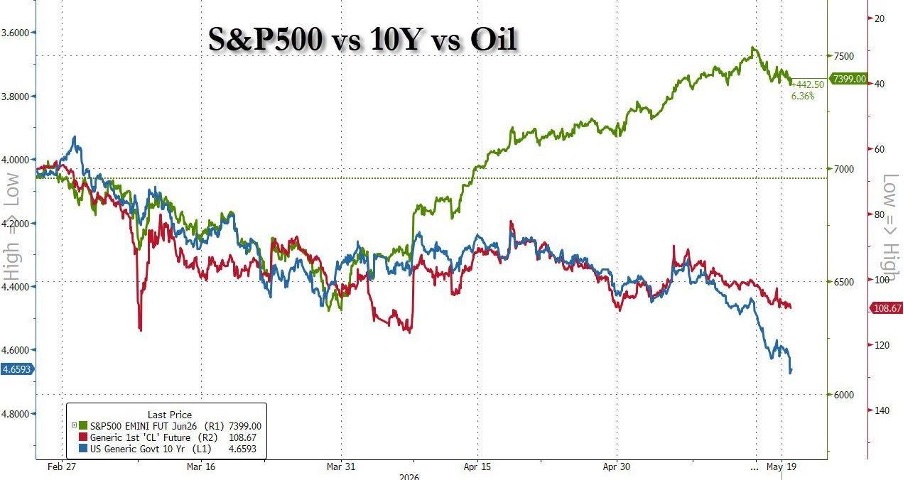

Et tandis que cette tension énergétique s’installe progressivement, un autre signal devient de plus en plus difficile à ignorer : la divergence croissante entre marchés actions et marché obligataire.

Le S&P 500 continue de léviter à proximité de ses sommets, porté par les flux spéculatifs, l’effet gamma et un positionnement investisseurs extrêmement agressif. Mais dans le même temps, les taux longs américains poursuivent leur remontée, tandis que le pétrole demeure structurellement tendu.

Historiquement, ce type de divergence entre actions, obligations et matières premières apparaît rarement dans des phases de stabilité durable. Le marché obligataire commence à envoyer un message très différent de celui des indices actions : inflation plus persistante, déficit plus difficile à financer, coût du capital en hausse et tensions croissantes sur la liquidité mondiale.

Et c’est là que le signal de consolidation de l’or devient particulièrement intéressant.

Comme avant 2008, le métal jaune semble aujourd’hui réagir moins à la simple inflation qu’à une tension progressive sur la qualité de la liquidité mondiale et sur la confiance dans le système de collateral souverain. Avant la crise financière, l’or avait commencé à diverger à la baisse bien avant que les marchés actions ne reconnaissent réellement le stress qui montait dans le système.

Aujourd’hui encore, les actions semblent ignorer une grande partie du message envoyé par :

- les taux longs,

- les spreads obligataires,

- l’énergie,

- et désormais l’or lui-même.

Autrement dit, le véritable risque n’est peut-être plus seulement un pétrole plus élevé. Le risque est qu’un choc énergétique prolongé révèle progressivement des tensions de liquidité beaucoup plus profondes dans le système financier mondial — exactement comme cela avait commencé à apparaître avant 2008.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.