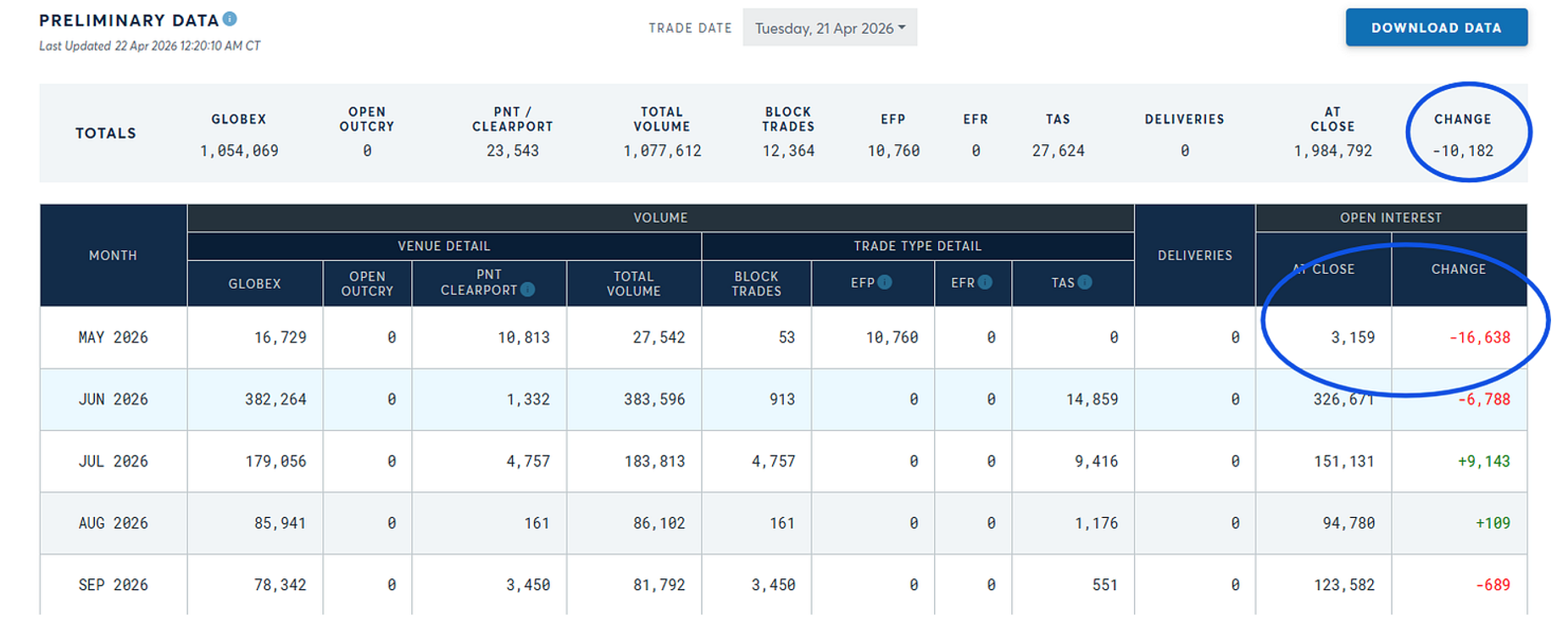

Les dernières données de livraison du NYMEX envoient un signal extrêmement clair : le marché papier est en train de craquer. Concrètement, à peine ~3 000 contrats WTI échéance mai 2026 iront à livraison, contre une moyenne historique proche de 90 000. Pour un observateur novice, cela peut sembler technique, mais l’implication est majeure.

Un contrat future sur le pétrole est, en théorie, un engagement réel : livrer du brut ou en prendre livraison à l’échéance. En temps normal, une part significative des contrats arrive jusqu’à cette phase, ce qui garantit que le prix des futures reste connecté à la réalité physique. Mais aujourd’hui, ce lien se distend. Les acteurs sortent massivement avant échéance — non par opportunisme, mais parce qu’ils refusent d’assumer le risque de livraison dans un marché devenu trop incertain.

Autrement dit, le marché continue d’afficher un prix… mais de moins en moins d’acteurs sont prêts à l’honorer physiquement.

Pour ceux qui ont suivi pendant des années le marché de l’argent sur le COMEX, la situation actuelle sur le NYMEX est troublante. On y retrouve des dynamiques similaires : un marché dérivé qui continue de fixer un prix, alors même que le physique se tend et que les acteurs capables de prendre livraison se retirent. Dans le cas de l’argent, cette déconnexion a pu durer longtemps — jusqu’au moment où le système a fini par céder.

C’est à travers cette grille de lecture qu’il faut comprendre la situation actuelle.

J’écris ce bulletin dans la continuité directe de mes échanges récents à Hong Kong, avec des dirigeants de minières, des hedge funds et des opérateurs du marché physique. Le décalage entre perception financière et réalité logistique n’a jamais été aussi marqué. Nous ne sommes plus dans une phase de tension : nous sommes entrés dans une phase de rupture.

Le point clé est simple, presque mécanique : le marché pétrolier a franchi son point de bascule à la mi-avril. Les derniers barils partis du Golfe ont atteint les raffineries finales. À partir de maintenant, tout déficit d’offre — estimé entre 11 et 13 millions de barils par jour — ne peut plus être dissimulé. Il doit apparaître quelque part :

- soit dans les stocks, qui commenceront à se contracter rapidement,

- soit dans les produits raffinés, dont les prix s’ajusteront violemment,

- soit dans la demande, qui devra être détruite.

Et pourtant, fait remarquable, le marché des futures reste encore étonnamment calme.

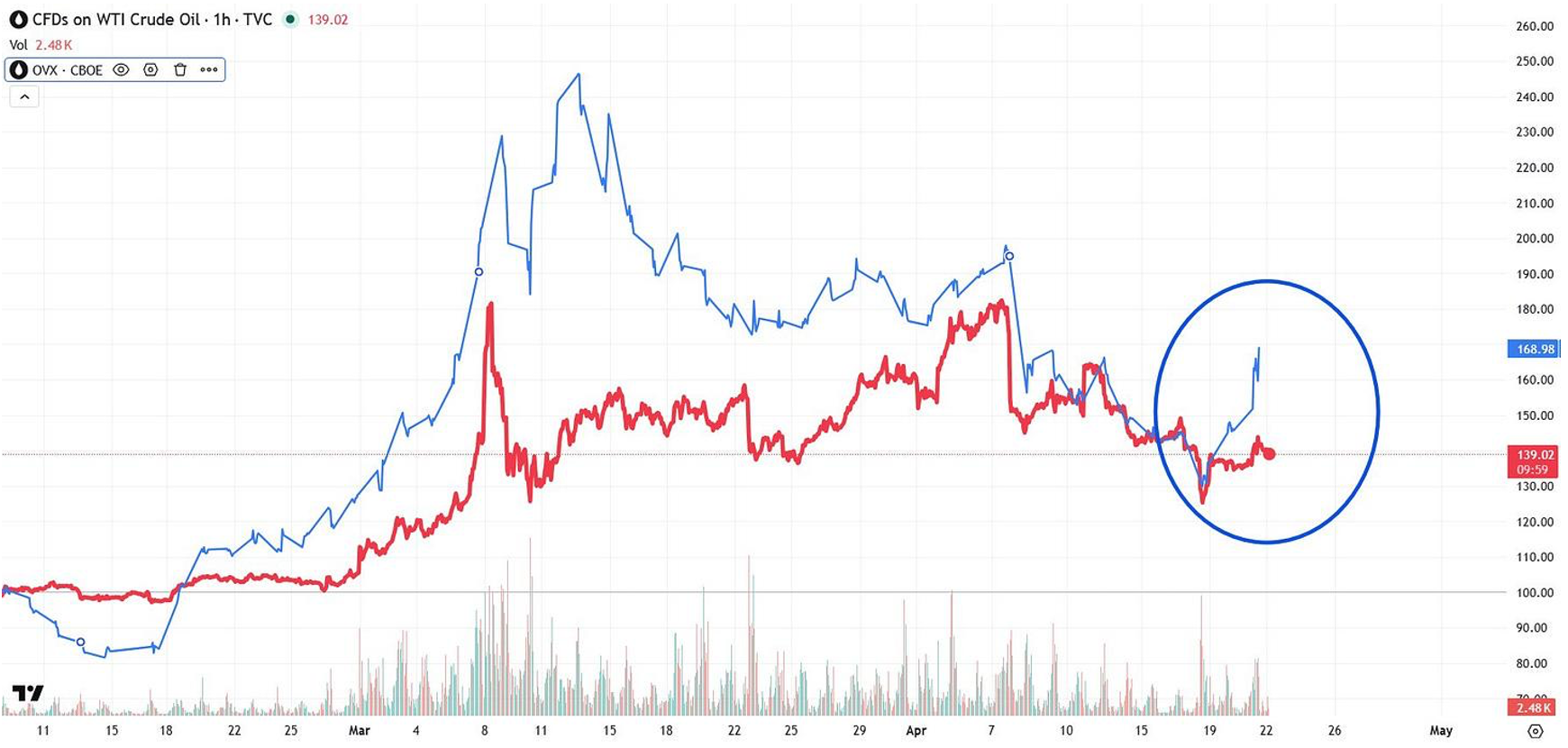

Un autre signal, plus technique mais tout aussi révélateur, émerge depuis 48 heures. Les futures sur le pétrole ($USOIL) et la volatilité implicite ($OVX) divergent nettement. Autrement dit, le prix reste relativement contenu, mais le coût de la protection contre un mouvement brutal, lui, repart à la hausse.

Ce type de divergence est rarement anodin.

Il indique que certains acteurs — probablement de grande taille — ne se positionnent plus sur la direction immédiate du prix, mais sur la probabilité d’un mouvement extrême à venir. En surface, le marché reste calme. En profondeur, le pricing du risque est en train de se reconfigurer.

C’est précisément le type de configuration observé dans les phases de transition critiques : le prix ne bouge pas encore… mais le marché paie déjà pour se protéger de ce qui pourrait arriver.

Le marché ne reflète donc pas une absence de risque. Il reflète une absence de participation.

Ce point est fondamental.

Nous ne sommes pas face à un simple retard du marché. Nous sommes face à un marché qui, temporairement, a perdu sa capacité à agréger l’information physique. Les arbitrages sont devenus trop complexes, trop risqués, trop capital-intensifs. Le lien entre le papier et le physique se distend — et cette déconnexion peut durer… jusqu’au moment où elle ne peut plus.

Pendant ce temps, le système physique, lui, continue de se tendre.

Le choc est avant tout logistique. Il ne s’agit pas simplement d’un déséquilibre théorique entre offre et demande, mais d’un blocage concret des flux, notamment autour du détroit d’Ormuz. Même dans un scénario optimiste de réouverture rapide, les délais de transport introduisent une inertie qui rend le choc inévitable.

On entre alors dans une dynamique auto-renforçante : Le manque de brut réduit le throughput des raffineries → Cette réduction fait baisser les stocks de produits raffinés → La baisse des stocks pousse les marges à la hausse, incitant à augmenter à nouveau le throughput… → ce qui accentue encore la pression sur le brut disponible.

Ce type de boucle est caractéristique des marchés physiques en stress extrême. Elle ne se résout pas par les prix seuls, mais par la destruction de la demande.

Et c’est précisément là que le marché devient instable.

Car pendant que le pétrole reste contenu en surface, les tensions s’accumulent en profondeur. Les stocks se rapprochent de leurs seuils critiques. Les flux se fragmentent. Les arbitrages deviennent politiques. Le prix cesse progressivement d’être une variable d’équilibre pour devenir une variable de rationnement.

C’est dans ce type d’environnement que le marché de l’or prend une dimension nouvelle.

Lorsque le prix de l’énergie devient illisible, que les marchés dérivés ne reflètent plus la réalité physique et que les chaînes logistiques se désorganisent, l’or redevient un actif d’ancrage. Non plus seulement contre l’inflation, mais contre une perte de confiance plus large dans le système lui-même.

Le paradoxe du moment est donc le suivant :

Le pétrole envoie un signal brouillé.

Le marché reste calme en apparence, alors même que le risque s’accumule.

Mais l’or, lui, commence déjà à intégrer cette dislocation.

Si cette phase se prolonge, la remontée récente du cours de l’or ne sera pas un simple mouvement opportuniste.

Elle sera le reflet d’un basculement beaucoup plus profond : celui d’un marché qui cesse progressivement de croire que le prix affiché soit encore le vrai prix du monde.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.