Le marché de l’argent est en train de basculer dans une configuration bien plus tendue qu’il n’y paraît à première vue. Derrière les fluctuations parfois erratiques des futures, la réalité physique continue de se resserrer — lentement, mais inexorablement.

Depuis 2021, près de 762 millions d’onces ont été drainées des stocks mondiaux.

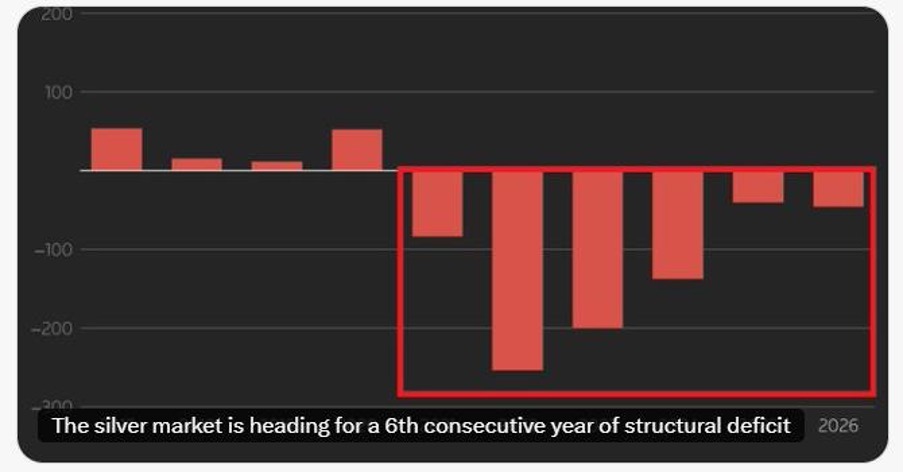

Cette érosion n’a rien d’un accident cyclique : elle reflète un déséquilibre structurel qui s’installe dans la durée. L’année 2026 devrait marquer un sixième déficit consécutif, avec un manque attendu de 46,3 millions d’onces, en hausse de 15 % sur un an. Autrement dit, le marché consomme systématiquement plus qu’il ne produit — et cela perdure.

Ce point est fondamental : contrairement à l’or, l’argent est majoritairement un sous-produit.

Le point clé — souvent sous-estimé — réside dans la nature même de sa chaîne de production : indirecte, fragmentée… et dépendante d’un maillon discret mais critique : le soufre.

Dans la plupart des cas, l’argent n’est pas extrait pour lui-même. Il est récupéré lors du traitement de concentrés de zinc et de cuivre. Or ce traitement repose largement sur des procédés hydrométallurgiques — notamment la lixiviation — qui nécessitent d’importantes quantités d’acide sulfurique.

L’acide sulfurique est lui-même produit à partir du soufre, souvent issu du raffinage du pétrole et du gaz. C’est là que le lien devient systémique : une tension sur l’énergie ou sur les flux de brut (comme on l’observe actuellement avec les perturbations géopolitiques) se traduit directement par une contraction de la production de soufre… donc d’acide sulfurique.

Concrètement, si l’on simplifie :

Moins de pétrole raffiné → moins de soufre récupéré → moins d’acide sulfurique disponible → moins de capacité de traitement des minerais → moins de récupération des métaux… dont l’argent.

Mais le problème ne s’arrête pas là. Même lorsque l’acide est disponible, son prix peut exploser. Dans certains marchés — notamment en Amérique du Sud — les coûts de l’acide sulfurique ont été multipliés plusieurs fois lors de tensions logistiques. Résultat : certaines opérations deviennent temporairement non rentables, ou fonctionnent à capacité réduite. Ce qui limite encore la production effective.

C’est ici que la notion de rupture prend tout son sens. Nous ne sommes plus dans un schéma classique où la hausse des prix de l’argent incite mécaniquement à produire davantage. Le système est verrouillé en amont. Les producteurs de zinc ou de cuivre ne peuvent pas simplement “accélérer” la production d’argent, car ils restent contraints par :

- la disponibilité d’acide sulfurique

- la capacité de traitement des installations

- et, en amont, la dynamique du marché énergétique

Autrement dit, le signal prix ne se transmet plus correctement à l’offre. C’est une rupture du mécanisme d’ajustement classique.

Et cette rupture est d’autant plus critique qu’elle est invisible pour la plupart des investisseurs. Sur un écran, on voit un prix. Mais derrière ce prix, se cache une chaîne industrielle complexe, dépendante de flux chimiques et énergétiques. Lorsque cette chaîne se grippe, la production ne ralentit pas graduellement — elle peut se bloquer brutalement.

C’est exactement ce type de configuration qui transforme un déficit “gérable” en pénurie potentiellement explosive. Lorsque la demande continue d’augmenter (solaire, investissement…) et que l’offre ne peut plus répondre — non par choix, mais par contrainte physique — le marché entre dans une zone de non-linéarité.

Et dans ces phases, les ajustements ne sont jamais progressifs : ils sont violents.

Le marché de l’argent se retrouve ainsi pris dans un effet de ciseau invisible, où sa dépendance industrielle limite drastiquement sa capacité d’ajustement.

Dans le même temps, la demande évolue. Certes, certaines composantes industrielles ralentissent légèrement sous l’effet de la hausse des prix — notamment le solaire ou la joaillerie — mais ce recul est largement compensé par une demande d’investissement en forte accélération. Pièces, lingots, ETF : les flux se redirigent vers le métal physique, accentuant la pression sur les stocks disponibles.

Ce déplacement de la demande est fondamental.

Il transforme un marché historiquement piloté par l’industrie en un marché de plus en plus dominé par des logiques de réserve de valeur et de couverture. Dans un contexte de tensions sur les chaînes d’approvisionnement — énergie, métaux de base, intrants chimiques — cette mutation agit comme un amplificateur.

Un signal particulièrement révélateur de ce resserrement commence d’ailleurs à réapparaître : les primes sur le marché de Shanghai repartent à la hausse. Autrement dit, le prix payé pour obtenir du métal physique en Chine dépasse à nouveau significativement les références internationales.

Ce type de mouvement n’est jamais anodin. Il traduit à la fois une tension locale sur l’approvisionnement et, plus largement, une intensification de la compétition pour sécuriser le métal disponible.

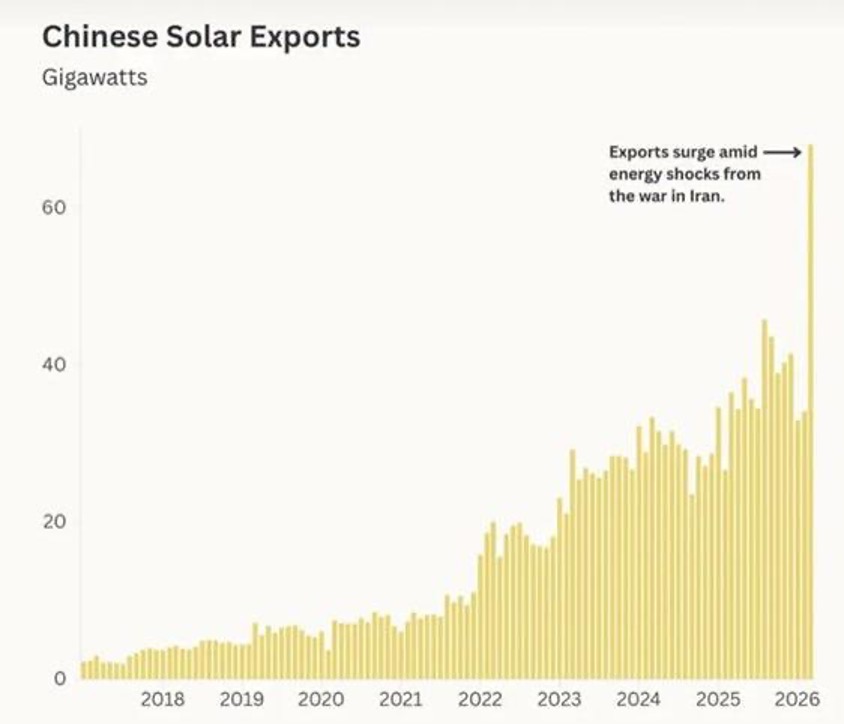

En parallèle, un autre facteur vient renforcer cette pression structurelle : la demande industrielle chinoise, tirée par le solaire, accélère nettement.

Les exportations chinoises de panneaux solaires ont littéralement doublé en quelques années, avec une nouvelle accélération récente dans le contexte du choc énergétique. Or, cette industrie est extrêmement consommatrice d’argent. Cela implique que, même dans un environnement de prix élevés, la demande ne se contracte pas — elle continue au contraire de progresser.

C’est précisément là que le déséquilibre devient critique. Alors que la demande s’accélère, l’offre minière d’argent, elle, réagit très peu aux prix. Contrairement à d’autres matières premières, il n’existe pas de mécanisme rapide permettant d’augmenter la production. Le marché se retrouve donc face à une configuration rare : une demande en expansion structurelle confrontée à une offre rigide, voire contrainte.

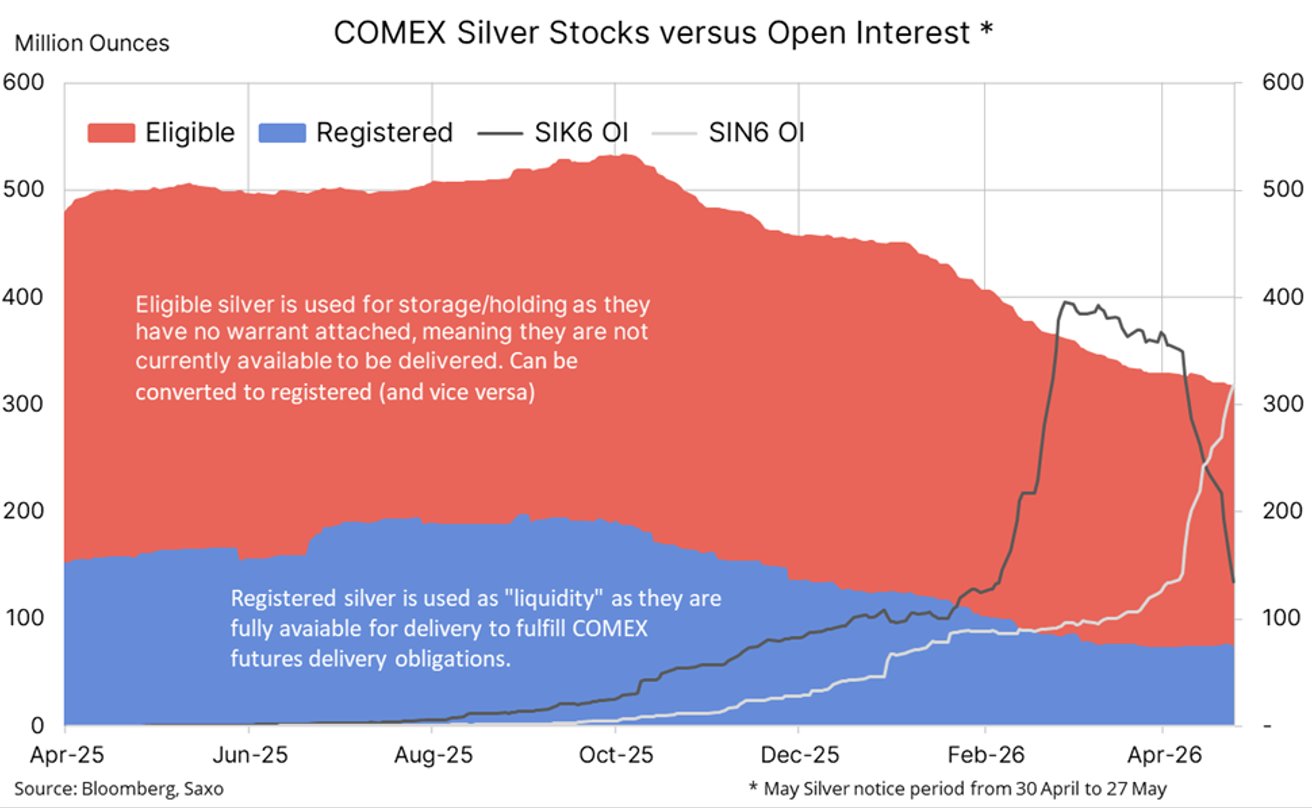

À cela s’ajoute une dimension plus technique, mais essentielle pour comprendre les tensions actuelles : le fonctionnement du marché des futures sur le COMEX. Concrètement, il existe deux types de stocks d’argent. Le stock “registered” correspond au métal effectivement disponible pour livraison immédiate. Le stock “eligible”, lui, est simplement entreposé dans les coffres, sans être engagé pour livraison — il appartient à des détenteurs qui ne sont pas nécessairement vendeurs.

Ce qui inquiète aujourd’hui le marché, c’est le décalage croissant entre les stocks réellement disponibles et le volume de contrats en circulation — l’open interest. À l’approche des échéances, comme celle de mars récemment puis celle de mai à venir, les traders font face à un choix simple : accepter la livraison physique, “roller” leur position vers une échéance plus lointaine (par exemple juillet), ou la clôturer.

Pour un non-initié, on peut l’illustrer ainsi : c’est comme une réservation de billets d’avion. À l’approche du départ, soit vous embarquez (livraison), soit vous changez de vol (roll), soit vous annulez. Mais si trop de passagers souhaitent embarquer en même temps alors que les places sont limitées (stocks registered restreints), la tension monte immédiatement.

C’est précisément ce que l’on observe aujourd’hui. Après les tensions autour de l’échéance de mars, l’attention se porte désormais sur le contrat de mai. À mesure que l’on s’approche de la période de notice (fin avril), l’open interest diminue rapidement — ce qui est normal — car les positions sont roulées ou fermées. Mais cette mécanique masque une fragilité : elle repousse le problème de la livraison physique sans le résoudre.

Autrement dit, tant que la majorité des acteurs choisit de ne pas prendre livraison, le système tient. Mais dans un contexte de pénurie croissante et de demande physique en hausse, cet équilibre devient de plus en plus précaire.

Le marché devient alors extrêmement sensible aux chocs marginaux. À mesure que les stocks se contractent, le moindre déséquilibre peut provoquer des mouvements de prix disproportionnés. C’est exactement ce qui commence à apparaître : volatilité accrue, pics brutaux, et surtout une déconnexion croissante entre le marché papier et la réalité physique.

Ce phénomène n’est pas inédit. Le marché de l’argent a déjà connu ce type de dynamique : des années de contrôle apparent via les futures, suivies d’un réajustement brutal lorsque le physique reprend le dessus.

En filigrane, c’est toute la structure du marché qui évolue. L’argent n’est plus simplement un métal industriel ou un actif spéculatif. Il devient progressivement un actif stratégique, pris dans des logiques de rareté, de souveraineté industrielle et de sécurité d’approvisionnement.

Dans ce contexte, penser que les niveaux de prix actuels suffisent à rééquilibrer le marché relève sans doute d’une illusion. Historiquement, des déficits prolongés ne se résorbent pas par une simple normalisation, mais par une revalorisation brutale — souvent tardive — lorsque les contraintes physiques deviennent impossibles à ignorer.

Le marché de l’argent est peut-être en train de changer de régime. Et comme souvent dans ces phases de transition, le signal ne viendra pas des modèles… mais du réel.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.