Le marché pétrolier ne regarde actuellement pas les bons paramètres. Comme souvent dans les phases de transition, l’attention se porte sur les volumes visibles — les fameux “barils perdus” — alors que le véritable facteur de rupture est ailleurs, beaucoup plus insidieux : le temps. Tant que la perturbation est perçue comme courte, le système reste stable. Les prix s’ajustent, les flux se réorganisent, les acteurs temporisent. Mais dès lors que l’horizon devient flou, que la durée de la disruption cesse d’être maîtrisable, le problème change de nature. On ne parle plus d’un marché tendu, mais d’un système qui commence à se fissurer.

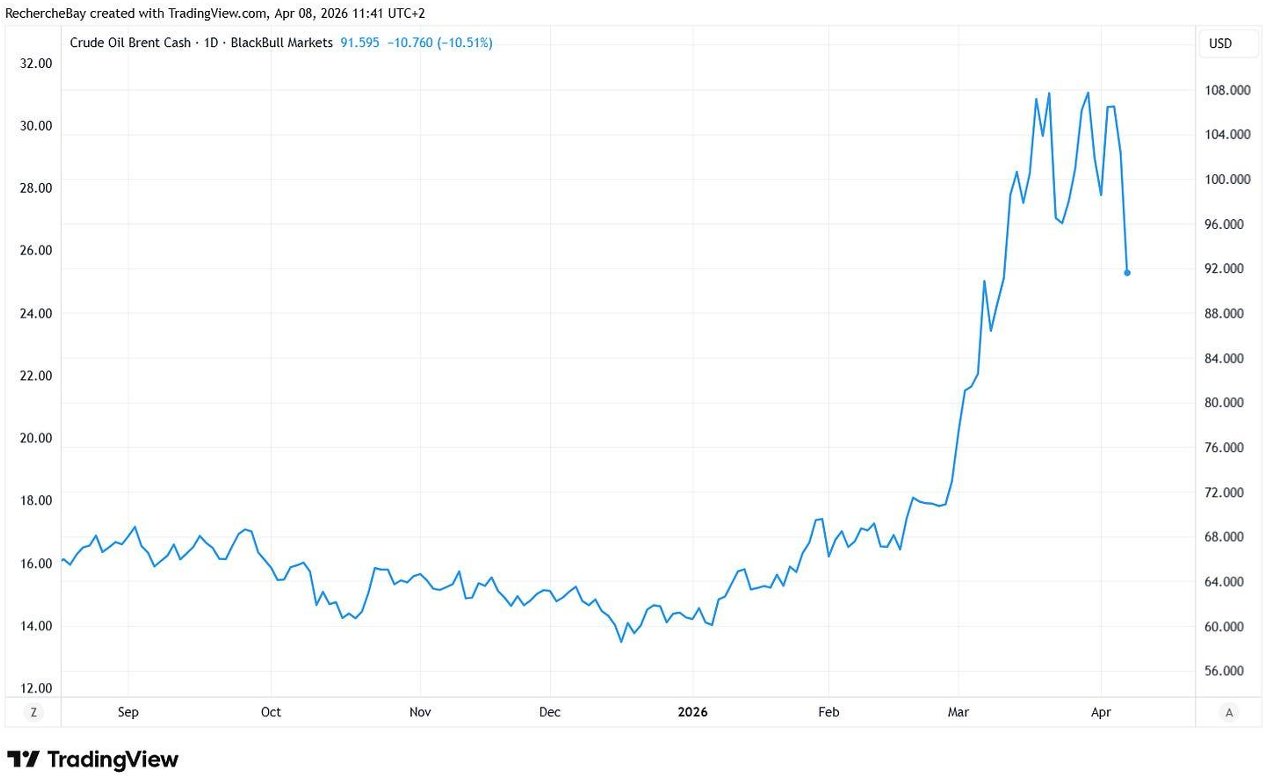

La nuit dernière a précisément donné au marché l’illusion inverse. En quelques heures, le pétrole a décroché de près de 20 %, déclenché par une séquence politique — un message de Trump évoquant des discussions “constructives”, suivi d’un accord oral de cessez-le-feu de 15 jours.

Le marché a immédiatement interprété cela comme une désescalade, et donc comme un retour rapide à la normale des flux. Mais cette réaction est typique d’un marché qui confond événement médiatique et réalité physique.

Car rien, absolument rien dans ces annonces ne résout le problème central. Un cessez-le-feu temporaire ne répare pas des infrastructures endommagées, ne sécurise pas instantanément les routes maritimes, ne fait pas disparaître les primes d’assurance, et surtout, ne rétablit pas la visibilité sur les flux futurs.

C’est ici que l’analogie de la boulangerie permet de comprendre ce qui se joue réellement. Dans une boulangerie fonctionnant normalement, le boulanger reçoit sa farine chaque matin à heure fixe. Toute son activité repose sur cette certitude. Si la livraison manque un jour, il s’adapte : il produit un peu moins, prévient ses clients, puis rattrape le lendemain. Il s’agit d’un choc ponctuel, absorbable.

Mais si on lui annonce que la farine reviendra… sans pouvoir préciser quand, la situation change immédiatement. Il réduit sa production, augmente ses prix et devient plus prudent. Ses clients, de leur côté, commencent à anticiper : ils achètent davantage que nécessaire et modifient leurs habitudes. Très vite, le problème devient une question de confiance plutôt que de quantité disponible.

Et si, dans un troisième temps, on lui annonce que la livraison pourrait reprendre dès demain, mais que le camion a été endommagé, que la route demeure incertaine, que le coût du transport a fortement augmenté et qu’aucune régularité n’est garantie, alors le système ne revient pas à la normale.

La farine peut revenir ponctuellement, mais la confiance, elle, ne se rétablit pas aussi facilement. Le boulanger continue de se protéger, les clients restent prudents, et les prix demeurent élevés et instables.

C’est précisément la situation à laquelle est confronté aujourd’hui le marché pétrolier. Le cessez-le-feu agit comme une promesse de reprise des flux, le déblocage d’Ormuz comme une réouverture logistique ponctuelle, mais rien ne garantit la continuité.

Le détroit est devenu indéterminé, non pas parce qu’il est fermé en permanence, mais parce que sa capacité à rester durablement ouvert est incertaine. À cela s’ajoute une incertitude encore plus profonde, liée à l’état même des infrastructures.

Les frappes sur les sites pétroliers et pétrochimiques ne détruisent pas seulement des capacités à un instant donné ; elles rendent également imprévisible leur remise en service. Chaque installation endommagée devient une variable temporelle supplémentaire, un délai non maîtrisé dans un système qui repose précisément sur la régularité et la fiabilité des flux.

La baisse violente observée relève donc moins d’un ajustement fondamental que d’un mouvement de repositionnement. Le marché était fortement exposé à des positions longues, construites sur l’hypothèse d’un choc durable sur l’offre.

Le retournement narratif brutal a déclenché un processus classique de nettoyage : les positions acheteuses doivent être débouclées, les stops sautent, les acteurs réduisent leur exposition. Ce flush des positions longues peut être rapide, désordonné et donner l’impression d’un changement de régime, alors qu’il s’agit souvent d’un simple ajustement technique dans un marché à la liquidité limitée.

Mais une fois ce nettoyage effectué, le marché se retrouve face à une réalité inchangée. Les flux restent incertains, les infrastructures fragilisées, les routes logistiques sous tension, et la confiance dans la continuité du système profondément entamée. Autrement dit, la baisse actuelle ne résout rien, elle ne fait que reconfigurer le positionnement à court terme.

À partir de là, le prix du pétrole cesse d’être une simple fonction d’offre et de demande. Il devient une prime de risque sur l’incertitude — une incertitude logistique, industrielle et géopolitique. Et cette prime peut se réactiver brutalement dès que le marché réalise que le problème n’a pas disparu, mais simplement été masqué par un narratif temporaire. Comme souvent, le marché traite le symptôme et ignore la structure. Il réagit à l’annonce, mais ne price pas la durée. Or, dans un système fondé sur des flux continus, ce n’est pas l’interruption qui est fatale — c’est l’impossibilité de savoir quand, et dans quelles conditions, ils reprendront réellement.

C’est ici qu’il faut réintroduire un dernier élément, souvent sous-estimé : la puissance des marchés dérivés. À court terme, ce sont eux qui fixent le prix visible, indépendamment de la réalité physique sous-jacente. Ils peuvent amplifier les mouvements, provoquer des décrochages spectaculaires, et surtout imposer des dynamiques de liquidation qui n’ont rien à voir avec les fondamentaux.

Ce phénomène n’a rien de nouveau. Ceux qui suivent le marché de l'argent y sont habitués depuis des années.

L’argent offre un précédent particulièrement éclairant. Pendant des années, son prix est resté largement contraint par la structure des marchés à terme : des ventes récurrentes sur les contrats futures sont venues contenir chaque tentative de hausse, alors même que le marché physique montrait déjà des signes de tension. Cette mécanique a entretenu une forme d’ancrage artificiel des prix, dans lequel la liquidité “papier” dominait la réalité des flux physiques. Mais un tel régime ne pouvait pas être soutenable.

Depuis l’an dernier, on assiste précisément à la sortie de cette phase de contrôle : les résistances techniques accumulées sur plus d’une décennie ont été franchies les unes après les autres, non pas sous l’effet d’un simple regain spéculatif, mais parce que la pression du marché physique a fini par s’imposer. Le déséquilibre entre une demande réelle croissante et un prix maintenu artificiellement bas a fini par se résorber, entraînant une revalorisation brutale et un changement de régime. Ce mouvement a mis des années à se construire, dans un relatif désintérêt général, mais il illustre parfaitement ce qui se produit lorsque le prix “papier” cesse de pouvoir contenir la réalité physique — un processus lent dans sa gestation, mais rapide et désordonné dans son expression.

La différence aujourd’hui avec le pétrole est la vitesse. Là où le marché de l’argent a mis des années à révéler ces tensions, le pétrole, en raison de son usage universel et de son rôle central dans l’économie mondiale, ne peut pas absorber ces déséquilibres aussi longtemps. Les marchés dérivés peuvent contenir, distordre ou retarder le signal — mais ils ne peuvent pas l’annuler indéfiniment. Et plus le décalage entre le prix “papier” et la réalité des flux physiques persiste, plus l’ajustement final a le potentiel d’être brutal.

Comme souvent, le marché donne aujourd’hui l’illusion du contrôle. Mais sous cette surface, les mécanismes de déséquilibre continuent de s’accumuler. Et lorsque la réalité des flux reprend le dessus, ce n’est pas progressivement — c’est par à-coups, dans des mouvements que seule la structure des marchés dérivés permet d’expliquer.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.