Alors que les investisseurs actions continuent de célébrer l’IA, les buybacks et les récits de soft landing dans une euphorie qui rappelle de plus en plus les excès de fin de cycle, le marché obligataire envoie depuis plusieurs semaines un message radicalement différent. Et historiquement, c’est toujours le revenu fixe (fixed income) qui finit par donner le ton au reste du système financier.

Quelque chose d’inhabituel est en train de se produire : malgré un contexte géopolitique objectivement risk-off, les actifs risqués continuent de surperformer tandis que les marchés obligataires se détériorent silencieusement en arrière-plan. La volatilité actions, mesurée par le VIX, est rapidement retombée après le choc initial au Moyen-Orient, mais les rendements souverains, eux, ont continué de grimper.

Le message implicite du marché obligataire devient de plus en plus difficile à ignorer. Les investisseurs en fixed income commencent à intégrer une réalité beaucoup plus inconfortable : déficits budgétaires explosifs, tensions inflationnistes liées à l’énergie, refinancements massifs, fragilité croissante du crédit privé et retour des contraintes physiques dans l’économie mondiale.

J’écris ce bulletin depuis Londres, où je multiplie depuis plusieurs jours les échanges avec des gérants, allocateurs et spécialistes du fixed income. Et un changement de ton très net commence à émerger.

L’an dernier encore, la plupart des discussions restaient centrées sur le retour éventuel du portefeuille 60/40 classique — actions et obligations — avec l’idée que les obligations retrouveraient progressivement leur rôle historique de stabilisateur après le choc inflationniste de 2022.

Aujourd’hui, le doute devient beaucoup plus profond.

La question n’est plus seulement de savoir si les obligations redeviendront attractives, mais si elles peuvent encore jouer durablement leur rôle d’actif “sans risque” dans un monde marqué par des déficits structurels, des tensions énergétiques et des besoins de refinancement gigantesques.

Et fait particulièrement révélateur : le rôle potentiel de l’or dans les allocations revient désormais dans les conversations de manière beaucoup plus sérieuse. Ce n’était clairement pas le cas il y a encore un an.

Même à Londres — cœur historique du système financier occidental et du marché obligataire mondial — la crise actuelle commence à rouvrir des débats que beaucoup considéraient encore récemment comme marginaux : soutenabilité des dettes souveraines, crédibilité des banques centrales, retour de la répression financière et place des actifs réels dans les portefeuilles de long terme.

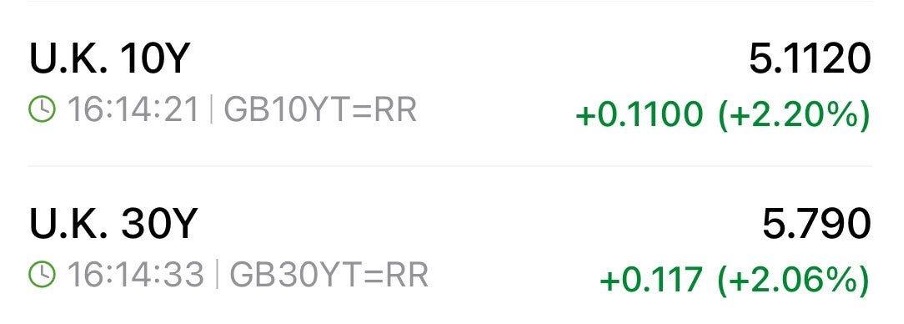

Le Royaume-Uni apparaît aujourd’hui comme l’un des premiers épicentres de cette tension. Les GILTs britanniques reviennent vers des niveaux qui rappellent dangereusement la crise des fonds de pension de 2022, avec un 10 ans désormais au-dessus de 5,1 % et un 30 ans proche de 5,8 % :

Beaucoup avaient considéré l’épisode Liz Truss comme un accident politique isolé. En réalité, il s’agissait du premier avertissement d’un problème beaucoup plus profond : celui d’un système économique devenu extrêmement sensible au coût du capital après plus d’une décennie de taux artificiellement bas. Le Royaume-Uni cumule aujourd’hui plusieurs fragilités : déficit budgétaire élevé, croissance faible, inflation persistante, forte dépendance énergétique et surtout dépendance importante aux investisseurs étrangers pour financer sa dette.

Mais il existe une autre dimension largement sous-estimée : le Royaume-Uni est aussi une grande île extrêmement dépendante des importations énergétiques, alimentaires et industrielles. Dans un monde de mondialisation fluide et de coûts énergétiques faibles, ce modèle fonctionnait parfaitement. Dans un environnement marqué par la fragmentation géopolitique, les tensions maritimes, la hausse des coûts logistiques et le retour des contraintes physiques, cette vulnérabilité réapparaît brutalement.

Le Japon constitue probablement un cas encore plus critique. Depuis plus de vingt ans, le système financier mondial repose en grande partie sur les taux artificiellement bas maintenus par la Banque du Japon.

Le rendement du JGB japonais à 30 ans atteint désormais 3,835 %, soit le deuxième plus haut niveau de son histoire et un record potentiel de clôture hebdomadaire depuis la création de cette obligation en 1999.

Cette tension intervient alors que les marchés anticipent de plus en plus une nouvelle hausse de taux de la Banque du Japon lors de sa réunion du 16 juin, avec près de 77 % de probabilité désormais intégrés par les traders. Le changement de ton est frappant : certains membres de la BOJ estiment désormais qu’un relèvement des taux reste possible même si le conflit au Moyen-Orient se prolonge.

Le problème est que le Japon reste extrêmement vulnérable à une remontée durable des taux. Avec une dette publique supérieure à 220 % du PIB — la plus élevée du monde développé — chaque hausse de rendement accroît mécaniquement le coût de refinancement de l’État et fragilise progressivement banques, assurances et carry trade mondial.

Pendant des années, les marchés ont vécu avec l’idée que la BOJ contrôlait totalement son marché obligataire. Cette certitude commence désormais à disparaître.

Ce régime a alimenté le carry trade mondial, comprimé les rendements internationaux et soutenu l’ensemble des actifs risqués. Mais le Japon commence désormais à importer une inflation réelle via l’énergie, l’alimentation, la faiblesse du yen et la hausse des coûts d’importation. Or, la BOJ se retrouve piégée. Si elle laisse les taux monter librement, c’est tout l’édifice japonais qui devient vulnérable : refinancement de l’État, portefeuilles obligataires domestiques, banques, assurances et carry trade mondial. Et si elle continue à maintenir artificiellement les taux trop bas, le yen continuera de se déprécier, accentuant encore davantage l’inflation importée. Là encore, le facteur géographique et énergétique est central. Après Fukushima, le Japon est devenu encore plus dépendant des importations d’hydrocarbures et de LNG. Comme le Royaume-Uni, il s’agit d’une île extrêmement dépendante du commerce maritime mondial, de l’énergie importée et de la stabilité des chaînes logistiques internationales. Le retour des tensions sur l’énergie et les routes maritimes frappe donc directement le cœur du modèle économique japonais.

Le fait que ces deux juridictions soient les premières à voir leurs marchés obligataires se tendre aussi violemment n’a donc rien d’un hasard. Ce sont deux économies :

- très endettées ;

- extrêmement sensibles au coût du capital ;

- fortement dépendantes des importations ;

- et historiquement construites autour d’un monde de globalisation stable, d’énergie abondante et de taux durablement bas.

Autrement dit, le marché obligataire commence peut-être à “pricer” bien plus qu’un simple problème budgétaire. Il commence peut-être à intégrer progressivement le retour d’un monde où :

- l’énergie redevient une contrainte stratégique ;

- les chaînes d’approvisionnement deviennent fragiles ;

- les déficits restent massifs ;

- et les banques centrales ne peuvent plus maintenir indéfiniment la stabilité financière sans conséquences monétaires.

Dans ce contexte, une question revient naturellement : pourquoi la demande pour les métaux précieux n’explose-t-elle pas encore dans ces deux pays alors même que le cours de l’or en yen a récemment atteint des sommets historiques ?

Le paradoxe n’est en réalité qu’apparent. Car si l’or explose déjà dans la devise locale japonaise, cela reflète avant tout une perte progressive de pouvoir d’achat de la monnaie plutôt qu’une véritable panique systémique des épargnants domestiques.

Autrement dit, le marché des changes et l’or signalent déjà une dégradation monétaire, mais la psychologie collective n’a pas encore complètement basculé vers une perte de confiance ouverte dans le système financier lui-même.

C’est particulièrement vrai au Japon.

Pendant plus de trente ans, les investisseurs japonais ont vécu dans un monde de :

- déflation ;

- stabilité financière ;

- taux zéro ;

- faible inflation ;

- et confiance absolue dans les obligations souveraines domestiques.

Les JGBs étaient considérés comme pratiquement sans risque. Les ménages japonais ont accumulé une immense épargne domestique placée essentiellement :

- en dépôts ;

- en assurance-vie ;

- en obligations ;

- ou dans des structures extrêmement conservatrices.

Même aujourd’hui, malgré l’explosion de l’or en yen et la remontée progressive des rendements japonais, une grande partie des investisseurs domestiques continue probablement à penser que la Banque du Japon finira par reprendre le contrôle du système comme elle l’a toujours fait jusqu’ici.

Et c’est là tout le cœur du problème : la confiance dans les banques centrales n’est pas encore totalement cassée.

Pour l’instant, le marché voit :

- des tensions obligataires ;

- une inflation importée ;

- un yen fragile ;

- une hausse du coût de la vie ;

mais pas encore une rupture ouverte du système monétaire.

Or, historiquement, les grands mouvements de ruée vers les métaux précieux apparaissent généralement beaucoup plus tard dans le cycle :

- lorsque les investisseurs comprennent que les banques centrales sont piégées ;

- que les taux réels resteront durablement négatifs ;

- et surtout que la monnaie elle-même devient le véritable actif à risque.

Le Royaume-Uni présente une logique différente mais finalement assez similaire.

Londres reste l’un des centres majeurs de la finance mondiale. Les investisseurs institutionnels britanniques raisonnent encore principalement :

- en allocation d’actifs ;

- en duration ;

- en gestion obligataire ;

- en couverture via dérivés ;

plus qu’en préservation patrimoniale physique.

Autrement dit, même si les GILTs commencent à envoyer des signaux extrêmement inquiétants, une grande partie du système financier britannique continue encore de fonctionner dans une logique de “gestion de portefeuille”, pas encore dans une logique de “protection contre le risque monétaire systémique”.

Et c’est probablement là que réside la différence fondamentale avec des pays comme :

- la Chine ;

- l’Inde ;

- la Turquie ;

- ou certaines régions du Moyen-Orient,

où l’or conserve une dimension culturelle, monétaire et civilisationnelle beaucoup plus forte.

Il existe aussi un autre facteur très important : la crise actuelle provoque encore une énorme demande de liquidité.

Dans les premières phases d’un stress systémique, les investisseurs cherchent d’abord :

- du cash ;

- du collatéral ;

- des dollars ;

- des actifs liquides.

C’est exactement ce qu’on avait observé en mars 2020 :

L’or avait initialement corrigé fortement avant d’exploser plus tard lorsque les banques centrales avaient dû relancer massivement les injections de liquidité.

Et c’est ce que beaucoup de spécialistes des métaux précieux surveillent aujourd’hui.

Car si la crise obligataire continue de s’aggraver :

- les banques centrales devront probablement intervenir de nouveau ;

- les programmes de contrôle des taux pourraient réapparaître ;

- la monétisation implicite des déficits deviendrait plus visible ;

- et la crédibilité monétaire pourrait alors commencer à être remise en cause beaucoup plus ouvertement.

À ce moment-là, la hausse de l’or pourrait changer complètement de nature.

Aujourd’hui, l’or progresse surtout comme symptôme d’une dépréciation monétaire progressive. Demain, il pourrait s’apprécier comme un actif de défiance systémique.

Cette transition psychologique qui n’a pas encore eu lieu pleinement au Japon et au Royaume-Uni : les investisseurs commencent à comprendre que les obligations souveraines ne sont plus totalement “sans risque”… mais ils n’ont pas encore totalement accepté que les monnaies elles-mêmes pourraient progressivement devenir le véritable problème.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.