Au-delà des stocks d’uranium enrichi et du nombre de missiles tirés par les uns ou les autres, la guerre contre l’Iran revêt un aspect financier particulièrement important à décrypter.

Le pétrole, « l’or noir »

Depuis 1973, le système du pétrodollar imposait aux pays producteurs, notamment ceux de l’OPEP, de vendre leur pétrole en dollars. Ce mécanisme obligeait simultanément les pays consommateurs à détenir des réserves monétaires en dollars et, par conséquent, à recycler ces billets verts dans les bons du Trésor américain.

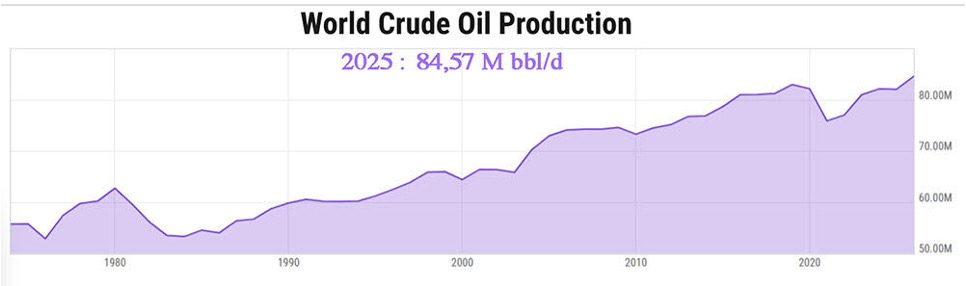

Pour donner un ordre de grandeur, la production mondiale atteignait environ 60 millions de barils par jour en 1980, pour un prix proche de 30 $ le baril. Cela représentait un flux d’environ 1,8 milliard $ par jour, soit près de 657 milliards $ par an, auxquels il faudrait ajouter les revenus générés par le gaz.

Il est intéressant de rappeler qu’en 1980, la masse monétaire M2 américaine s’élevait à 1 599 milliards $, tandis que la dette fédérale ne représentait encore que 964 milliards $.

En 2025, la production mondiale est montée à 84,5 millions de barils par jour, pour un prix moyen de 80 $ le baril, soit un volume annuel global de près de 2 467 milliards $.

À partir du milieu des années 1970, les pays producteurs se sont ainsi retrouvés à la tête d’immenses réserves de liquidités en dollars, qu’ils avaient eux aussi intérêt à placer en bons du Trésor et en actifs américains. La production pétrolière est devenue créatrice de richesse et, par extension, d’une nouvelle masse monétaire libellée en dollars.

La demande des pays producteurs, venant s’ajouter à celle des pays consommateurs, contribue à expliquer comment les États-Unis ont pu trouver des acheteurs pour leurs 39 000 milliards $ de dette, mais aussi pourquoi la Bourse de New York affiche une croissance presque continue depuis 1973.

On comprend également pourquoi les États-Unis ont mis au banc des nations des pays comme l’Irak de Saddam Hussein, la Libye de Kadhafi ou l’Iran, qui envisageaient de vendre leur pétrole dans d’autres monnaies. Une telle évolution aurait remis en cause le fonctionnement même du système du pétrodollar.

Il est frappant de constater que The Economist, propriété de la famille Rothschild, évoquait dès novembre 1988 la mise en place, autour de 2018, d’un nouveau système monétaire dans lequel l’or jouerait un rôle central. Selon cette perspective, les monnaies fiduciaires devaient flamber du fait d’une hyperinflation, poussant progressivement États et populations vers une nouvelle référence monétaire perçue comme plus stable.

Le cours de l’or

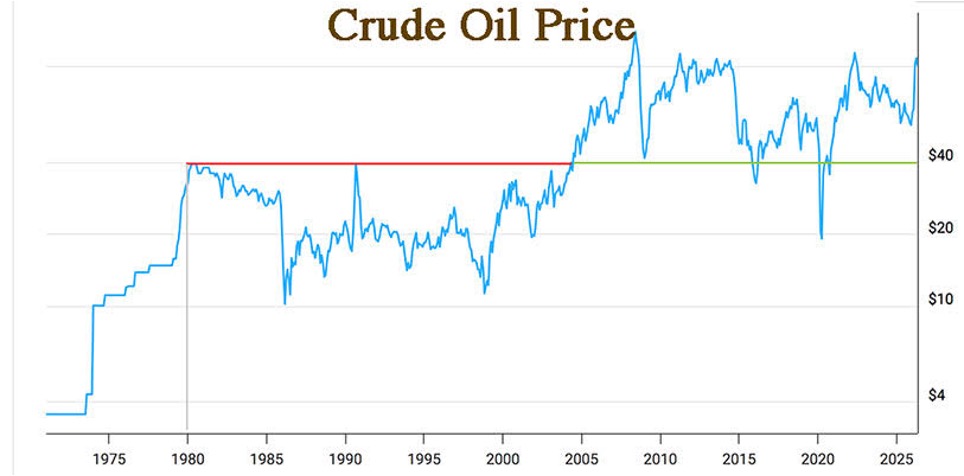

Depuis 1971, le cours de l’or est passé d’environ 42 $ à 5 000 $ l’once. Sa valeur a donc été multipliée par près de 120.

Autrement dit, le pouvoir d’achat du dollar a été divisé par 120.

Au moment où les accords du pétrodollar ont été négociés, en 1973, le pétrole valait environ 4,30 $ le baril.

En multipliant 4,30 $ par 120, le pétrole devrait aujourd’hui évoluer autour de 500 $ le baril.

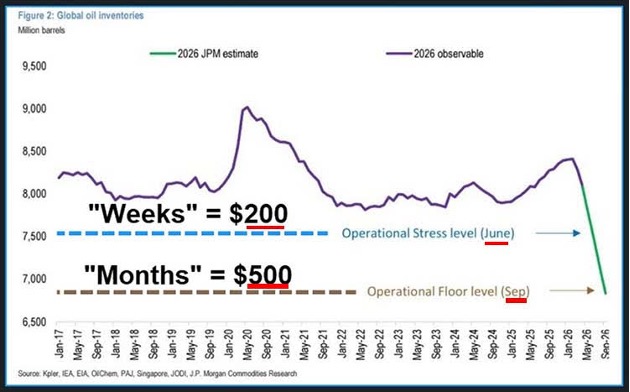

C’est précisément le niveau évoqué par JPMorgan pour septembre 2026 si la circulation des pétroliers dans le détroit d’Ormuz ne revient pas rapidement à la normale — scénario qui, à ce stade, ne semble pas être le plus probable.

Dans cette même communication adressée à ses clients, JPMorgan estimait également que le pétrole pourrait atteindre 200 $ dès le mois de juin, soit dans un horizon de quelques semaines.

La guerre contre l’Iran a profondément perturbé les flux de pétrole et de gaz en provenance du Golfe Persique.

Or, les réserves stratégiques des pays consommateurs ne sont pas illimitées. Dans le même temps, les stocks de produits dérivés (gasoil, kérosène, huiles industrielles) se trouvent déjà dans une situation proche de la pénurie, y compris aux États-Unis.

Si l’on applique la méthode des « vagues de Wolf » sur la même période d’analyse que JPMorgan, la projection pointe effectivement vers un pétrole à 200 $ dans les semaines à venir.

Quoi qu’il en soit, peu importe le chiffre exact, la tendance de fond semble claire : le prix du pétrole est appelé à monter fortement.

Une fois la résistance des 120 $ franchie, la hausse pourrait devenir particulièrement brutale, comme au début du conflit, lorsque les cours étaient passés de 70 à 120 $ en sept jours. D’un point de vue graphique, un premier objectif se situe autour des 152 $.

Ce qui est certain, en revanche, c’est que plus les prix de l’énergie monteront, plus la consommation ralentira, tant du côté des ménages que des industriels.

La hausse du coût de l’énergie risque ainsi de provoquer simultanément un fort ralentissement économique et une accélération de l’inflation dans les mois à venir.

Si la pénurie de gasoil devait encore s’aggraver au point de perturber les transports, c’est l’ensemble de l’activité économique qui pourrait être paralysé.

Tout le système pourrait alors se retrouver à l’arrêt.

Le tarissement du flux pétrodollar

Par ailleurs, les pays du Golfe, privés depuis plusieurs mois de leur capacité normale de production et d’exportation de pétrole et de gaz, ne génèrent plus ce flux massif de revenus qui venait traditionnellement s’investir dans les obligations souveraines et les marchés financiers américains.

Près d’un milliard de barils auraient déjà été perdus. Ce mécanisme de recyclage financier se trouve, au moins temporairement, interrompu.

Cela permet de comprendre une partie des tensions actuelles sur les marchés du crédit et de l’immobilier, que ce soit au Japon, au Royaume-Uni ou aux États-Unis.

Les taux d’intérêt montent notamment sous l’effet du ralentissement de ce flux monétaire issu de l’énergie. Faute d’acheteurs suffisamment abondants, les autorités doivent offrir des rendements plus élevés pour attirer les investisseurs.

Selon ce graphique, les taux américains à 30 ans pourraient ainsi se diriger vers 5,50 %.

Or, plus les taux montent, plus la valeur de marché des obligations baisse.

Cela crée un risque majeur pour le secteur bancaire, dont une part importante du capital est constituée d’obligations d’État acquises à des niveaux de prix bien supérieurs à leur valeur actuelle.

Vers une correction boursière… puis un Reset ?

Cette situation critique due au blocage du pétrole, à l’envolée des prix de l’énergie et au tarissement des flux financiers devrait, à mon avis, provoquer une forte correction boursière dans les semaines à venir.

Un tel choc pourrait même entraîner, dans un premier temps, une baisse brutale des métaux précieux vers leur moyenne mobile à 15 mois, soit environ 4 010 $ pour l’or et 56 $ pour l’argent.

Nous savons qu’en dépit des tensions actuelles sur le marché physique, une simple vague de ventes sur les ETF comme SLV ou GLD suffirait à provoquer un recul des cours.

L’épisode impliquant Jane Street en constitue un exemple récent : devenu l’un des principaux actionnaires de SLV au dernier trimestre 2025, l’établissement avait procédé à d’importantes ventes de parts, provoquant une chute du cours de l’argent. Une mécanique relativement simple à reproduire.

Mais si un véritable crash boursier devait se produire, afin de préserver les banques, les caisses de retraite et les marchés financiers, la Réserve fédérale pourrait être contrainte de procéder à une nouvelle injection massive de liquidités.

Une telle création monétaire entraînerait mécaniquement une nouvelle hausse des métaux précieux vers des sommets historiques.

N’oublions pas non plus que Trump lui-même n’a pas hésité à se vanter du Reset à venir.

Ce Reset ne serait finalement qu’un simple jeu d’écriture comptable au bilan de la Réserve fédérale, comme cela a été expliqué dans certains documents publiés par la Fed en 2025.

La question que tout le monde se pose désormais est donc la suivante : à quel prix l’or serait-il réévalué par décret présidentiel ?

Les paris les plus fous sont ouverts.

Ce qui semble en revanche plus largement anticipé, c’est une accélération potentiellement brutale des métaux précieux à court terme.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.