La séance du vendredi 30 janvier 2026 restera comme une date marquante sur les marchés de l’or et de l’argent. Les deux métaux ont enregistré leur plus forte variation journalière depuis au moins les années 1980, mettant brutalement fin à plusieurs semaines de spéculation intense.

Que s’est-il passé, comment expliquer un tel mouvement, et que révèle-t-il quant aux perspectives pour les marchés boursiers ?

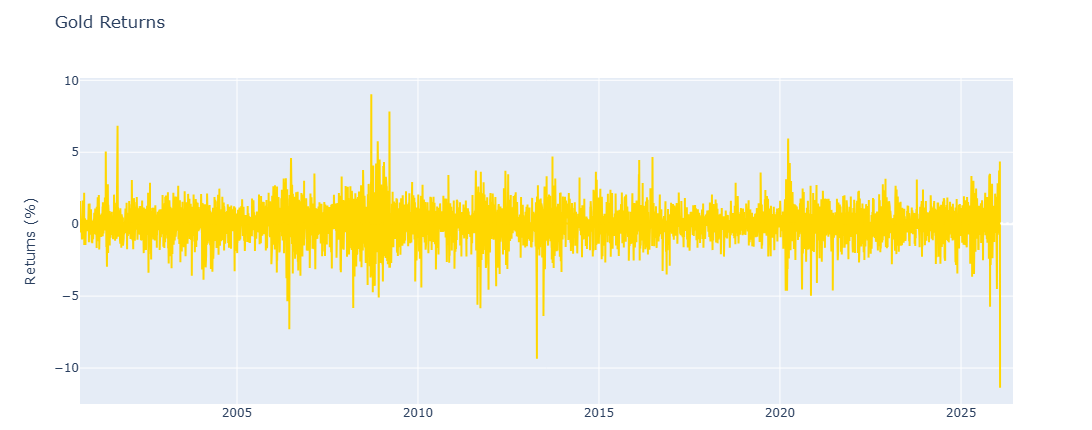

- L’or a clôturé en baisse de plus de 8 %, tandis que l’argent a chuté de plus de 25 %, illustrant un débouclage violent des positions spéculatives.

- Malgré cette correction brutale, les deux métaux affichent toujours une performance nettement positive depuis le début de l’année, avec +12,5 % pour l’or et près de +60 % pour l’argent.

- L’explosion de la volatilité a contraint le COMEX à relever les exigences de marge, tandis que l’écart de prix avec les marchés asiatiques s’est fortement élargi.

- Le rebond simultané du dollar et des prix du pétrole, combiné à des incertitudes accrues sur les marchés actions, suggère une pause dans l’optimisme dominant et un regain de prudence des investisseurs face au risque global.

Le plus violent mouvement spéculatif depuis au moins 40 ans

Source données : yfinance

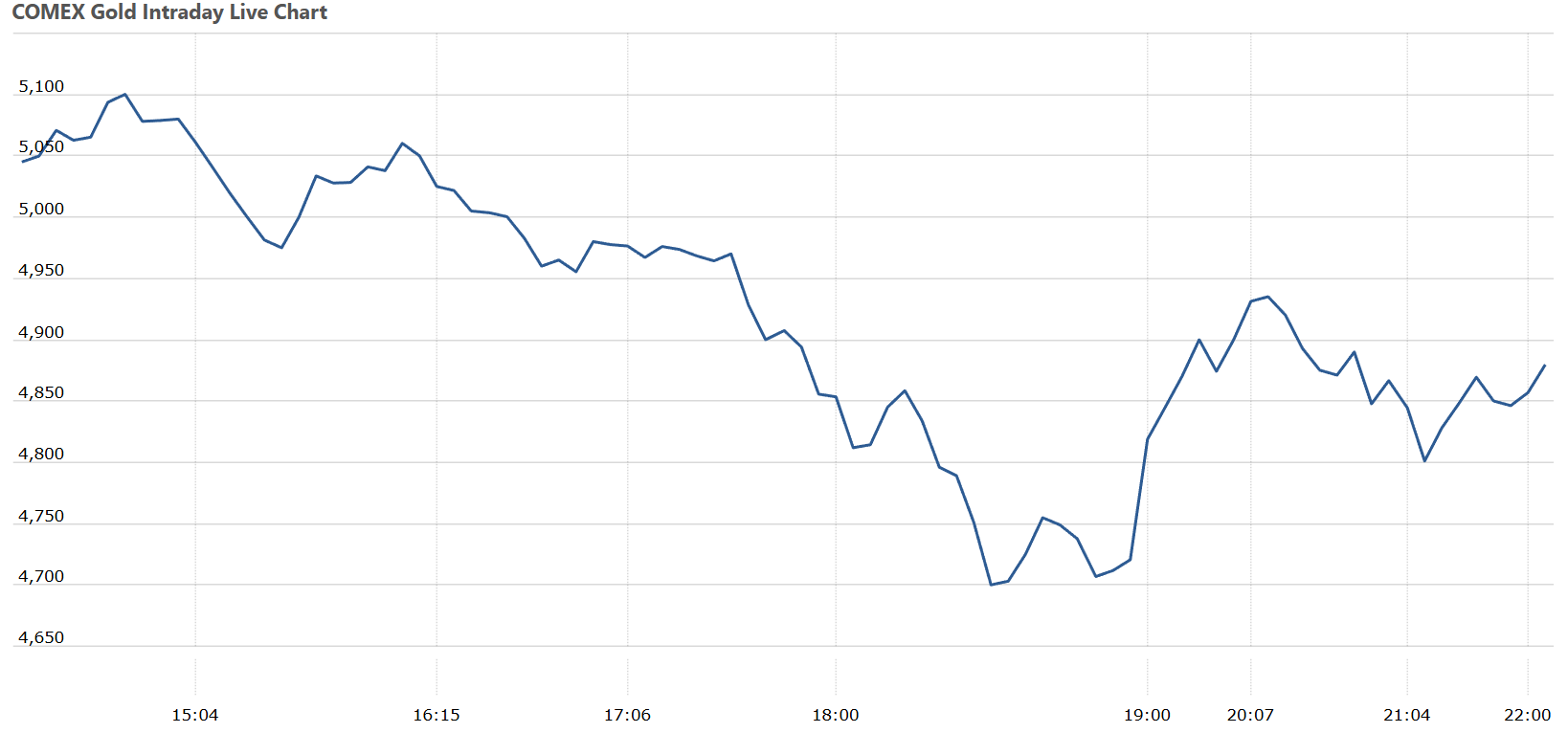

Le vendredi 30 janvier, le cours de l’or a enregistré une chute spectaculaire de -8,25 %, pour clôturer autour de 4 879 $ l’once sur le COMEX. En séance, la baisse a même atteint -12,5 %, avec un point bas proche de 4 700 $ l’once. Il s’agit de la plus forte baisse journalière observée depuis 1983. Fait notable, malgré cette correction d’une rare violence, l’or affiche encore une performance de +12,5 % depuis le 1er janvier.

Source : Comex Gold | Live Quotes, Prices, Charts, News | COMEX Live

L’argent a subi un décrochage encore plus extrême. Le métal a chuté de −25,5 %, revenant vers 85 $ l’once sur le COMEX, avec un point bas intraday proche de 74 $. Cette séance constitue le plus grand mouvement intraday jamais enregistré sur l’argent. L’histoire se répète néanmoins : l’ampleur de la baisse est très proche de celle observée le 2 mai 2011, et il faut remonter à la célèbre débâcle de mars 1980 pour retrouver un effondrement comparable. Malgré cela, l’argent conserve une performance exceptionnelle de +59 % depuis le début de l’année.

Lorsque les prix chutent aussi rapidement, les institutionnels qui ont vendu des options se retrouvent dans une configuration dite « short gamma ». Pour rester delta-neutres, ils sont alors contraints de vendre le sous-jacent à mesure que les cours baissent. Ce mécanisme engendre des ventes en cascade. Il s’agit d’une dynamique classique après une phase de hausse euphorique.

En termes de capitalisation, l’or et l’argent ont perdu ensemble plus de 10 000 milliards $ en l’espace de quelques heures. Et pourtant, à l’échelle de la revalorisation structurelle sur les métaux précieux, cette correction semble être plus saine que dangereuse.

Rebond du dollar, spéculations et incertitudes boursières

Le mouvement observé s’explique par une combinaison de plusieurs facteurs.

- L’annonce par Donald Trump de son intention de nommer Kevin Warsh à la tête de la Réserve fédérale a contribué à un rebond du dollar, malgré le caractère a priori accommodant du profil retenu.

- Les anticipations autour de la politique monétaire se sont également accompagnées d’un rebond du pétrole et d’un risque de hausse des taux réels.

- Les incertitudes boursières se renforcent, dans un contexte de plafonnement des grands indices, de proximité des élections de mi-mandat et de corrections sur certaines valeurs emblématiques comme Microsoft.

- Enfin, la baisse continue des cryptomonnaies depuis plusieurs semaines témoigne d’un affaiblissement de la conviction haussière globale des marchés.

Le facteur déclencheur principal semble néanmoins provenir du mouvement du dollar. Le rebond observé vendredi 30 janvier fait suite à l’annonce du président Donald Trump concernant la nomination de Kevin Warsh pour succéder à Jerome Powell à la tête de la Fed. Kevin Warsh est réputé pour ses prises de position favorables à des baisses de taux, en ligne avec la volonté de l’administration d’exercer une pression accrue sur la banque centrale.

Toutefois, les marchés financiers anticipent qu’il pourrait préserver l’indépendance de l’institution et adopter une posture plus conservatrice, à l’image de son positionnement passé entre 2006 et 2011. Cette lecture a soutenu le dollar, avec une baisse marquée de l’EURUSD, passé d’environ 1,208 le mardi 27 janvier à 1,185 vendredi, soit un repli proche de 2 %.

Ce renforcement du dollar s’est accompagné d’un net rebond des prix du pétrole. Le WTI a progressé d’environ 7 % sur la semaine écoulée, un mouvement également alimenté par les anticipations de frappes américaines en Iran, qui contribuent à renforcer les tensions sur l’offre énergétique.

Qui fait bouger le cours des métaux ?

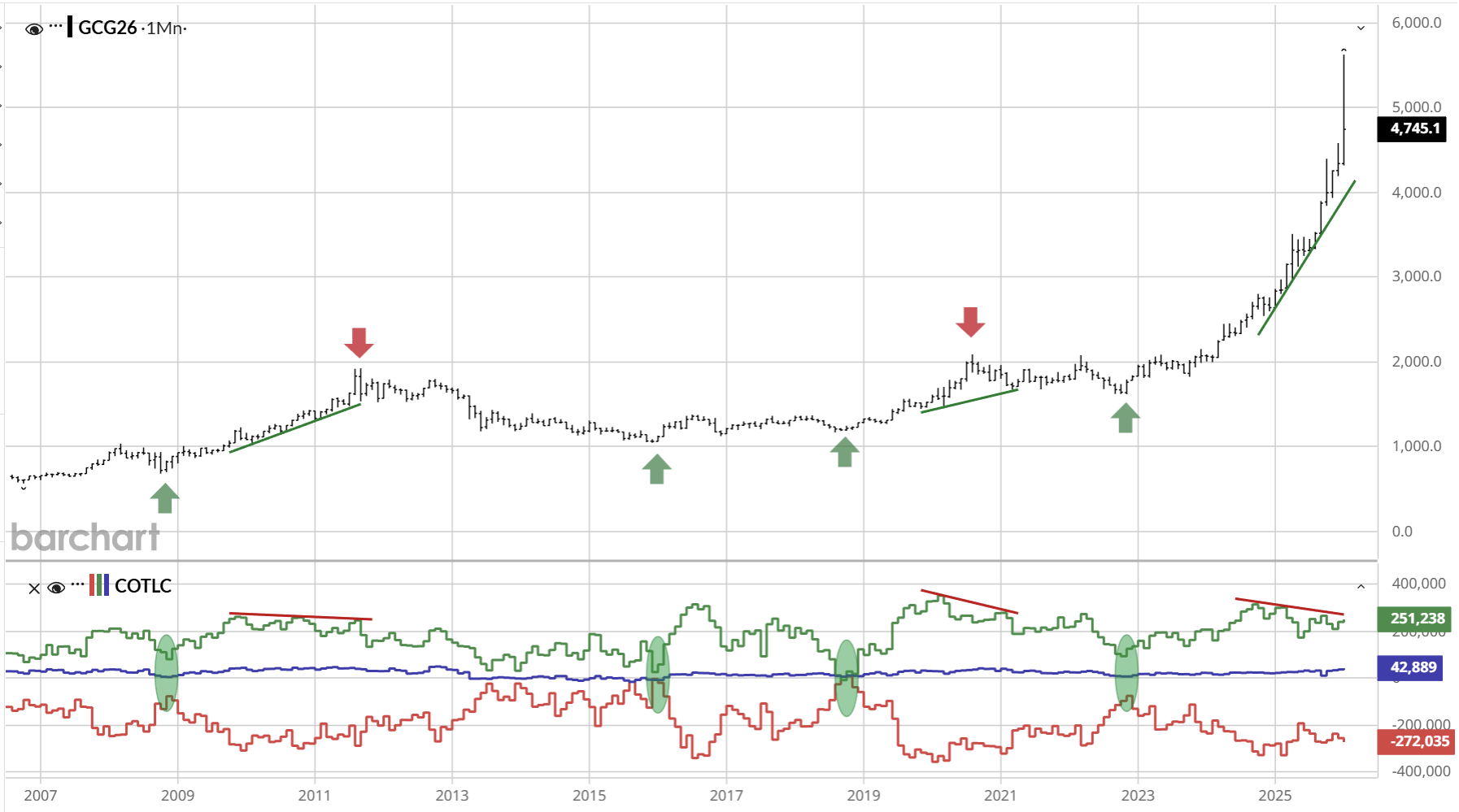

Depuis plus d’un an, l’évolution du cours de l’or est principalement portée par les investisseurs financiers. Ceux-ci regroupent à la fois les investisseurs via ETF, dont la demande cumulée a avoisiné 800 tonnes en 2025, et les investisseurs professionnels actifs sur les marchés dérivés. L’analyse des contrats ouverts met d’ailleurs en évidence un repli progressif des positions spéculatives depuis octobre, ce qui suggère un essoufflement de la dynamique haussière observée précédemment.

Si l’on examine l’évolution de l’open interest, c’est-à-dire le nombre de contrats à terme et d’options encore ouverts, celui-ci a certes progressé depuis la fin décembre, mais il semble avoir atteint un palier à partir du lundi 26 janvier, signalant un possible désengagement d’une partie des investisseurs. Sur un horizon plus long, il est également notable que l’open interest demeure inférieur à son pic de janvier 2025, qui s’établissait autour de 575 000 contrats futures ouverts. Enfin, tant sur le marché de l’or que sur celui de l’argent, les quatre principaux intervenants concentrent à eux seuls près d’un tiers de l’ensemble des contrats ouverts.

Source : Barchart | Market Data, News, Trading Tools, and Analysis

Enfin, l’engagement des traders met en évidence un intérêt soutenu des spéculateurs et des gestionnaires d’actifs jusqu’en octobre 2025 (courbe verte). Néanmoins, ces acteurs ont amorcé un repli d’intérêt à partir d’octobre, traduisant une configuration classique de divergence au voisinage des sommets du cours de l’or, déjà observée lors des pics de 2011 et de 2020.

En parallèle, on note une progression marquée des positions ouvertes détenues par les petits spéculateurs (courbe bleue), lesquelles atteignent désormais près de 43 000 contrats. Face à cette pression acheteuse, les producteurs et les négociants d’or demeurent structurellement positionnés à la vente (courbe rouge).

Un spread historique avec Shangai

Dans un contexte de très forte volatilité, les cours de l’or et de l’argent ont affiché un écart historique avec la place de Shanghai. À titre d’exemple, à la clôture de Shanghai vendredi, l’or s’échangeait autour de 5 250 $ l’once, contre environ 4 900 $ l’once à la clôture du COMEX. Au-delà des horaires de clôture, la prime entre les deux places s’est encore accentuée, atteignant jusqu’à 32 $, portée par une demande soutenue des investisseurs chinois.

L’argent connaît également un écart de prix inhabituel, de l’ordre d’une dizaine de dollars l’once, auquel s’ajoute l’effet de la clôture différenciée entre les marchés. Bien que les modalités de livraison diffèrent d’une place à l’autre, une telle situation met en évidence la difficulté du marché à s’ajuster rapidement dans un environnement de stress et de volatilité extrêmes.

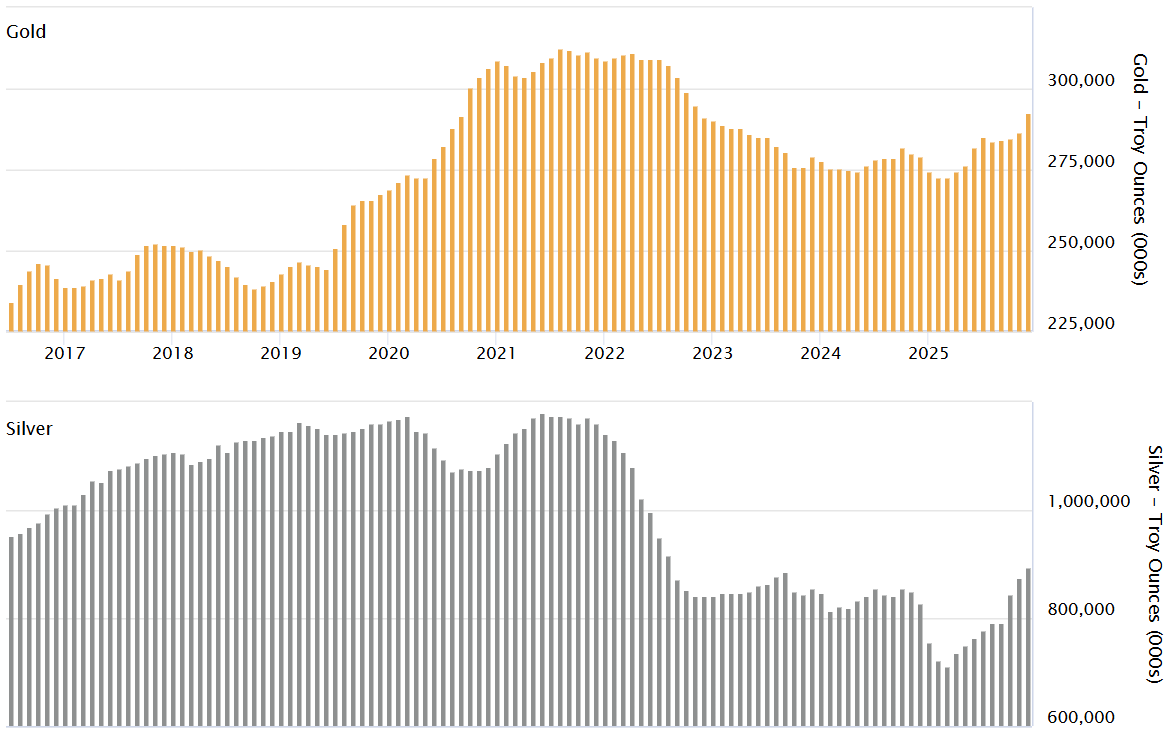

Source : London Vault Data | LBMA

Du côté de Londres, les stocks d’or et d’argent montrent une légère amélioration par rapport au début de l’année. Toutefois, au regard de l’ampleur des mouvements récents, ces niveaux demeurent historiquement faibles. À ce jour, le marché londonien concentre environ 9 000 tonnes d’or et près de 28 000 tonnes d’argent dans ses coffres.

La violence des variations de prix ravive chez certains les débats autour de possibles « manipulations » de marché. En 2020, JP Morgan avait ainsi accepté de payer une amende proche de 1 milliard $ pour des pratiques de manipulation avérées sur les métaux précieux entre 2008 et 2016. Par exemple, sur le COMEX, JP Morgan figure à la fois parmi les principaux livreurs et les principaux preneurs de métal, comme le montre le dernier rapport de livraison.

Enfin, il convient de rappeler que moins de 10 % des contrats ouverts sur l’or et l’argent donnent lieu à une livraison effective, soulignant le rôle prépondérant du marché des dérivés dans la formation des prix, au détriment du règlement physique. En réalité, nous assistons même à une réduction des livraisons sur l’argent, tandis qu’elles se maintiennent sur l’or.

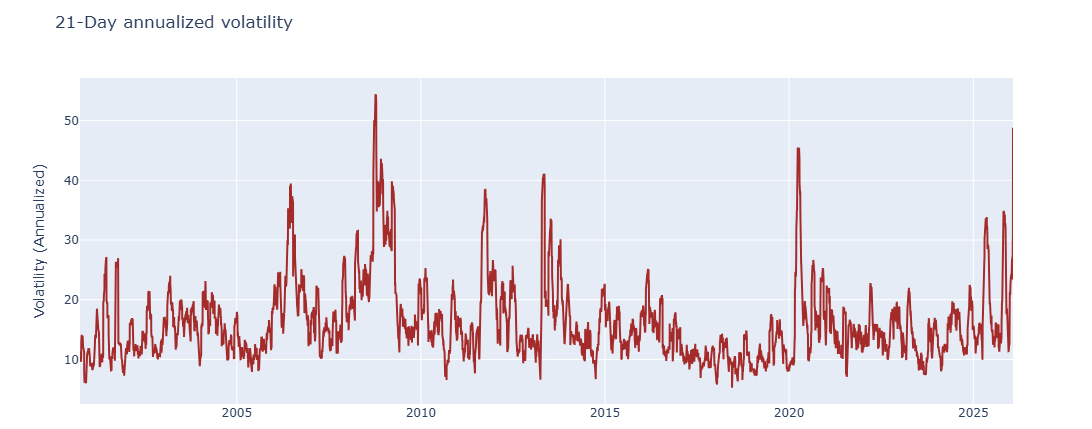

La volatilité de l’or et de l’argent à des niveaux extrêmes

La volatilité historique de l’or a dépassé son pic de mars 2020 pour s’établir au-delà de 48 %. Le précédent sommet remontait à octobre 2008, à près de 54 %. De tels niveaux de volatilité sur l’or sont traditionnellement observés lors de périodes de crise systémique, lesquelles s’accompagnent généralement d’une poursuite de la dynamique haussière. Toutefois, l’absence de choc macroéconomique immédiat suggère avant tout la puissance du mouvement spéculatif actuellement à l’œuvre.

Source données : yfinance

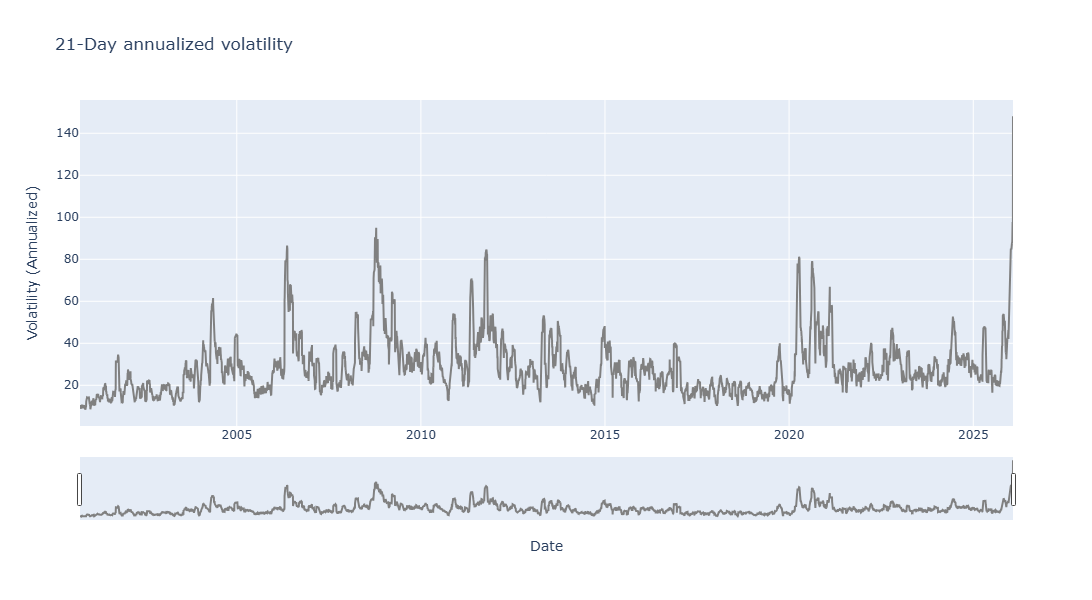

La situation est encore plus marquée sur l’argent. Sa volatilité atteint aujourd’hui environ 150 %, un niveau inédit au moins depuis les années 1980. À titre de comparaison, elle s’élevait à 85 % en avril 2020 et à 95 % en octobre 2008. Une telle volatilité dépasse désormais celle de nombreuses cryptomonnaies, soulignant le caractère exceptionnel des mouvements observés sur le métal.

Source données : yfinance

Ce contexte de forte instabilité a conduit le CME, qui cote les contrats futures sur les métaux, à relever significativement les initial margins. Ces marges initiales, exigées pour l’ouverture d’un contrat future, visent à sécuriser le marché face aux risques de défaut. Leur ajustement rapide constitue un indicateur clé pour évaluer la capacité des investisseurs à maintenir leurs positions malgré l’augmentation du coût du levier.

Dans un communiqué publié vendredi, le CME a ainsi annoncé une nouvelle hausse des initial margins sur l’or, de 6,6 % à 8,8 %, soit 42 240 $ au cours de l’or de vendredi pour un contrat future de 100 onces. Les initial margins sur l’argent seraient, quant à elles, relevées de 11 % à 15 %, accentuant encore la pression sur les opérateurs les plus exposés.

Après les métaux, un risque de contagion aux indices ?

La correction observée sur les métaux précieux, combinée au rebond du pétrole et du dollar, commence à exercer une pression perceptible sur les marchés actions. Le S&P 500 évolue toujours à proximité de ses plus hauts historiques, mais la dynamique haussière montre aussi des signes d’essoufflement depuis le mois d’octobre. Malgré la volatilité accrue sur d’autres classes d’actifs, l’indice de volatilité du S&P 500 (VIX) demeure toutefois contenu sous le seuil des 20, traduisant encore une certaine complaisance du marché.

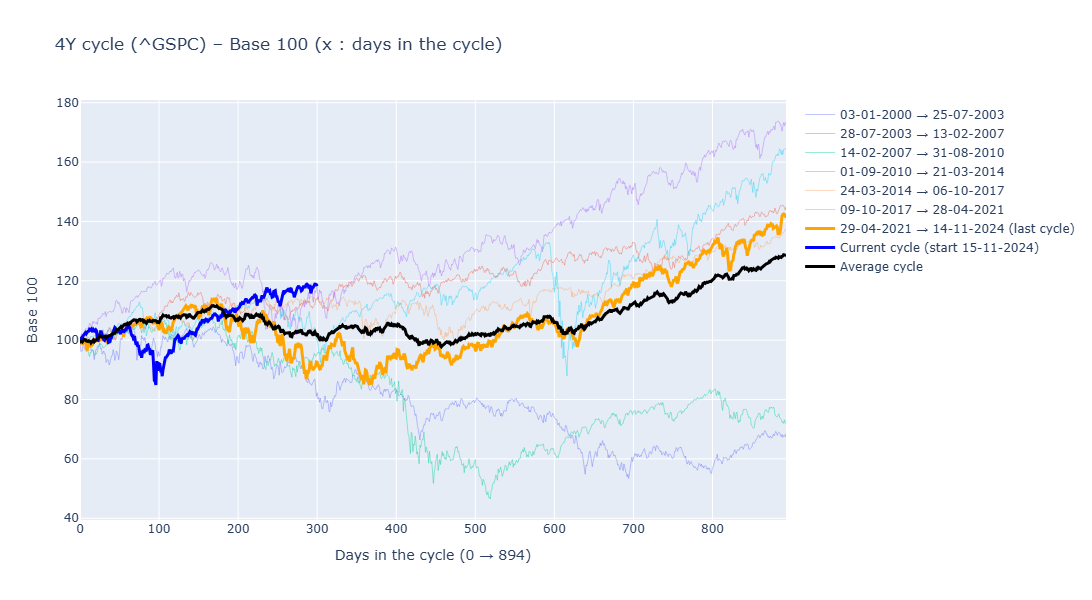

L’analyse cyclique des marchés boursiers renforce cette lecture. Le cycle haussier en cours, amorcé début 2023, s’inscrit désormais dans une durée proche de trois ans. La phase de consolidation observée en avril dernier a certes permis de relancer la tendance, mais plusieurs indicateurs cycliques, notamment le cycle présidentiel américain à l’approche des élections de mi-mandat (voir ci-dessous), ainsi que le cycle de Kitchin, suggèrent qu’une phase de temporisation pourrait s’imposer en 2026. À défaut d’un tel ajustement, les indices risqueraient d’entrer dans une phase de surévaluation prolongée, accroissant les vulnérabilités à moyen et long terme.

Les cryptomonnaies peinent à rebondir

Cette dynamique apparaît plus marquée encore sur le bitcoin (BTC), qui a reculé de plus de 34 % depuis son sommet autour de 126 000 $. Une poursuite du mouvement baissier pourrait ainsi remettre en question la solidité du marché haussier en cours.

Si l’on considère que le dernier cycle haussier a débuté autour de novembre 2022, le bitcoin se trouverait aujourd’hui dans une phase ascendante d’environ 1 160 jours, soit une durée déjà avancée en comparaison aux sommets observés lors des cycles précédents.

Par conséquent, la phase de stagnation observée sur le bitcoin depuis environ trois mois mérite une attention particulière. Le bitcoin constitue en effet un indicateur avancé de liquidité et de confiance globale sur les marchés financiers.

Remarquons enfin le succès des cryptomonnaies adossées à l’or, telles que Pax Gold ou Tether Gold, dont les encours ont progressé de concert avec les phases de repli du marché des cryptomonnaies.

Conclusion

Plusieurs dynamiques convergentes sont actuellement à l’œuvre. Nous avons déjà souligné l’importance du cycle long de l’or, généralement estimé à 15 à 16 ans. Si ce cycle se confirme à l’avenir, il s’accompagne le plus souvent d’une phase haussière d’environ 12 ans. Néanmoins, la maturité de cette phase haussière appelle à la prudence et à l’analyse.

Le déséquilibre observé sur les marchés des métaux, et plus particulièrement sur celui de l’argent, peut légitimement nourrir une spéculation durable. L’inélasticité significative de l’offre, combinée aux tensions persistantes sur le marché physique, limite fortement la capacité du marché à absorber des excès spéculatifs. Les prochaines semaines seront donc déterminantes. Elles permettront d’évaluer soit un rebond rapide des cours, soit une stabilisation prolongée sur plusieurs mois, soit, à l’inverse, la poursuite de la phase de consolidation amorcée vendredi.

À court terme, une correction plus marquée des marchés actions pourrait soutenir un repli supplémentaire des métaux. En revanche, une crise plus profonde, notamment en cas d’aggravation des tensions géopolitiques mondiales, renforcerait très probablement l’attrait des métaux précieux, relançant une dynamique de surenchère. Dans ce contexte, JP Morgan a d’ailleurs relevé son scénario le plus optimiste à 8 000 $ l’once à long terme.

📈 Selon Nikolaos Panigirtzoglou de JPMorgan, l’or pourrait continuer à progresser à mesure que les investisseurs privés augmentent leurs allocations de 3 % à 4,6 % de leurs portefeuilles, ce qui ferait potentiellement grimper les prix jusqu’à 8 000 $ à 8 500 $ l’once.

— Or.fr (@Or_fr_) January 29, 2026

D’un point de vue technique, la récente correction, bien que significative, n’a pas provoqué de rupture des moyennes mobiles majeures. Par ailleurs, les objectifs annuels de plusieurs grandes banques ont été atteints dès le mois de janvier, ce qui explique en partie la phase actuelle de plafonnement.

Malgré des niveaux de volatilité élevés, l’évolution future des métaux dépendra avant tout (désormais) de la trajectoire des taux, du dollar américain, et de celle des marchés actions.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.