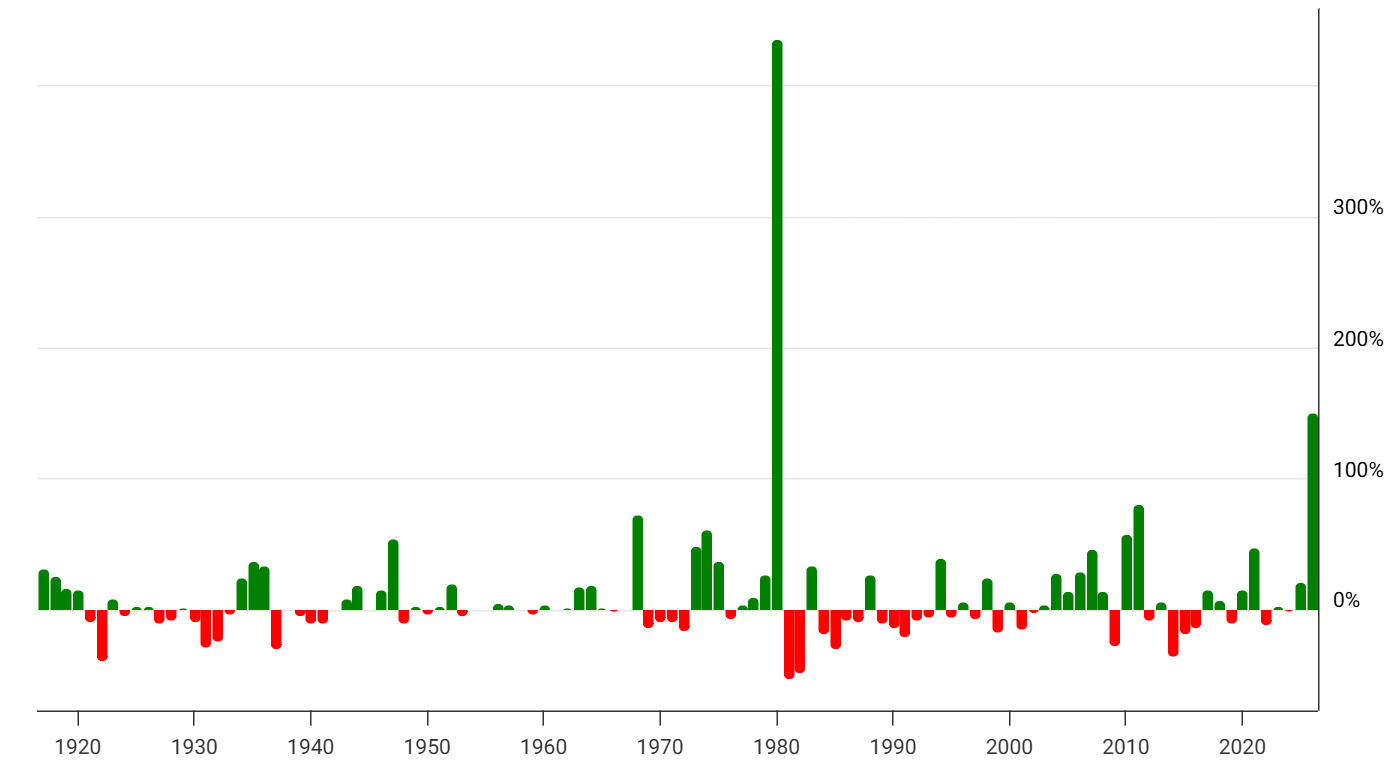

En 2025, l’argent a enregistré sa meilleure performance depuis 1979, surperformant largement l’or ainsi que la plupart des autres classes d’actifs. Avec une hausse proche de +150 %, le métal gris signe son retour le plus spectaculaire depuis les années 1970. Le recul de la demande d'argent physique a été plus que compensé par une forte progression de la demande d’investissement, tandis que la production argentifère peine à croître dans un contexte de déficit structurel persistant, en dépit de l’amélioration des conditions de production.

Si le cours de l’argent a dépassé son précédent record de 2011 et affiché une revalorisation face à l’or inédite depuis 2013, le marché demeure néanmoins traversé par des signaux contradictoires à moyen terme. Comment expliquer l’évolution de l’argent en 2025, et cette dynamique est-elle appelée à se prolonger ?

L’argent en hausse de 150 % en 2025

Délaissé depuis une dizaine d’années au profit de l’or, l’argent semble désormais combler une partie de son retard. Cette progression résulte de la combinaison de facteurs conjoncturels et structurels :

- Tout d’abord, la hausse observée en 2025 confirme le mouvement haussier amorcé dès 2020. Cette tendance haussière est soutenue par un déficit de production structurel et persistant sur le marché de l’argent.

- Toutefois, l’ampleur de la hausse du cours de l’argent en 2025 apparaît davantage imputable à la forte progression des investissements via les ETP, qui ont joué un rôle déterminant dans l’accélération récente du mouvement.

Source : Silver Prices - 100 Year Historical Chart

L’argent a ainsi dépassé son précédent record de 2011 qui avoisinait les 50 $ l’once. De son côté, l’or avait déjà franchi son ancien sommet de 2011 dès 2020. Dans cette perspective, l’argent accusait donc un retard d’environ cinq années qui semble désormais en partie comblé. Ce phénomène de rattrapage contribue à expliquer l’ampleur et la vigueur du mouvement observé.

La demande d’investissement financier en forte croissance, malgré un recul de la demande physique

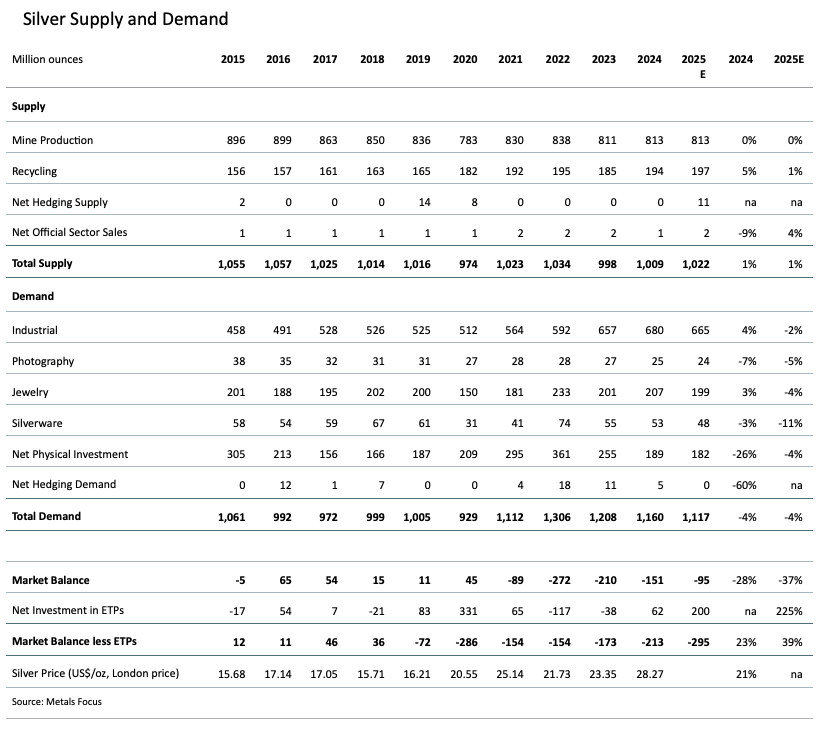

Pour la cinquième année consécutive, le marché de l’argent demeure marqué par un déficit de production. Celui-ci atteindrait près de 95 millions d’onces en 2025, soit environ 3 000 tonnes de métal, correspondant à près de 10 % de l’offre mondiale. Ce déficit structurel est toutefois en recul par rapport aux niveaux observés en 2022 et 2023, bien que les flux d’investissement via les ETP contribuent à creuser le déficit effectif, lequel pourrait atteindre près de 300 millions d’onces.

Parallèlement, selon le Silver Institute, la demande mondiale d’argent devrait reculer de 4 % en 2025, pour s’établir autour de 1,2 milliard d’onces. Le repli serait particulièrement marqué dans les segments de la demande industrielle, de la joaillerie, ainsi que des lingots et pièces.

Le Silver Institute précise que « la demande industrielle devrait diminuer de 2 % en 2025, à 665 millions d’onces », évolution qui reflète à la fois l’incertitude économique mondiale liée aux politiques tarifaires et aux tensions géopolitiques, ainsi qu’une intensification des efforts de réduction de l’intensité en argent, dans un contexte de prix élevés. De même, « la demande en lingots et pièces devrait reculer de 4 %, pour atteindre en 2025 un plus bas niveau depuis sept ans, à 182 millions d’onces ».

Source : The Silver Market is on Course for Fifth Successive Structural Market Deficit

Le recul de la demande physique est néanmoins compensé par la hausse de la demande d’investissement via les ETP, dont les avoirs ont progressé de 18 % sur un an, sous l’effet d’un afflux net d’environ 187 millions d’onces. La majorité de ces avoirs étant détenue à Londres, ces flux acheteurs ont largement contribué aux tensions de liquidité observées à l’automne sur la place londonienne.

Les coûts de production diminuent

Du côté de l’offre, la production minière est demeurée globalement stable, tout en restant inférieure à son précédent pic atteint en 2022. Toutefois, le niveau historiquement élevé des marges réalisées par les compagnies minières pourrait, à terme, favoriser une reprise graduelle de l’activité extractive.

Le Silver Institute souligne en effet que le coût moyen de production « au premier semestre 2025 a reculé de 9 % sur un an, à 13 dollars l’once, son plus bas niveau depuis le premier semestre 2022, les baisses des coûts opérationnels ayant compensé la hausse des redevances et des taxes. Les marges AISC ont progressé, soutenues par la hausse du prix de l’argent, pour atteindre 19,7 dollars l’once, leur niveau le plus élevé depuis plus de dix ans ». Il convient toutefois de rappeler que plus de 70 % de l’offre minière est secondaire, l’argent étant majoritairement extrait comme sous-produit d’autres métaux, notamment l’or, le zinc ou le cuivre.

Deux dynamiques principales se dégagent ainsi :

- Un recul de la demande d’argent physique, largement compensé par les flux vers les ETP.

- Une stagnation de l’offre minière, malgré une amélioration marquée des marges des producteurs argentifères.

Dans ce contexte, il est probable que la production d’argent s’améliore progressivement à long terme. Ce processus demeure néanmoins lent et incertain, en raison de l’incitation limitée à accroître la production pour des compagnies dont l’argent n’est souvent pas le métal ciblé. Par ailleurs, un éventuel reflux de la demande d’investissement via les ETP pourrait contribuer à une phase de consolidation des cours. L’évolution de la demande d’argent physique constituera donc un indicateur clé à observer au cours des premiers mois de 2026.

L’ascension de l’argent peut-elle se poursuivre ?

Le ratio or/argent a connu de fortes fluctuations en 2025. Après avoir dépassé le seuil de 100 en début d’année, il s’est replié sous 60 à la fin du mois de décembre. La surperformance marquée de l’argent a ainsi ramené le ratio vers ses niveaux de 2013, mettant fin à plus d’une décennie de survalorisation relative de l’or. Il apparaît dès lors qu’une zone de résistance majeure autour de 100 s’est formée sur le ratio or/argent depuis le début des années 1990, suggérant un possible retournement de tendance en faveur de l’argent, dont le ratio était inférieur à 20 au début des années 1980. Des supports majeurs demeurent pourtant à franchir à ce stade.

Source : Gold to Silver Ratio - 100 Year Historical Chart | MacroTrends

Début décembre 2025, Gregory Shearer, stratégiste chez JP Morgan, estimait que « les prix de l’argent pourraient progresser vers 58 dollars l’once d’ici le quatrième trimestre, avec une moyenne annuelle proche de 56 dollars l’once, tandis que le platine pourrait se maintenir à des niveaux élevés plus longtemps l’an prochain, avant que les mécanismes de rééquilibrage de l’offre ne prennent pleinement effet ». Les banques anticipent ainsi que l’argent pourrait davantage être confronté à une phase de stagnation, voire de correction, à l’horizon de la fin de l’année 2026.

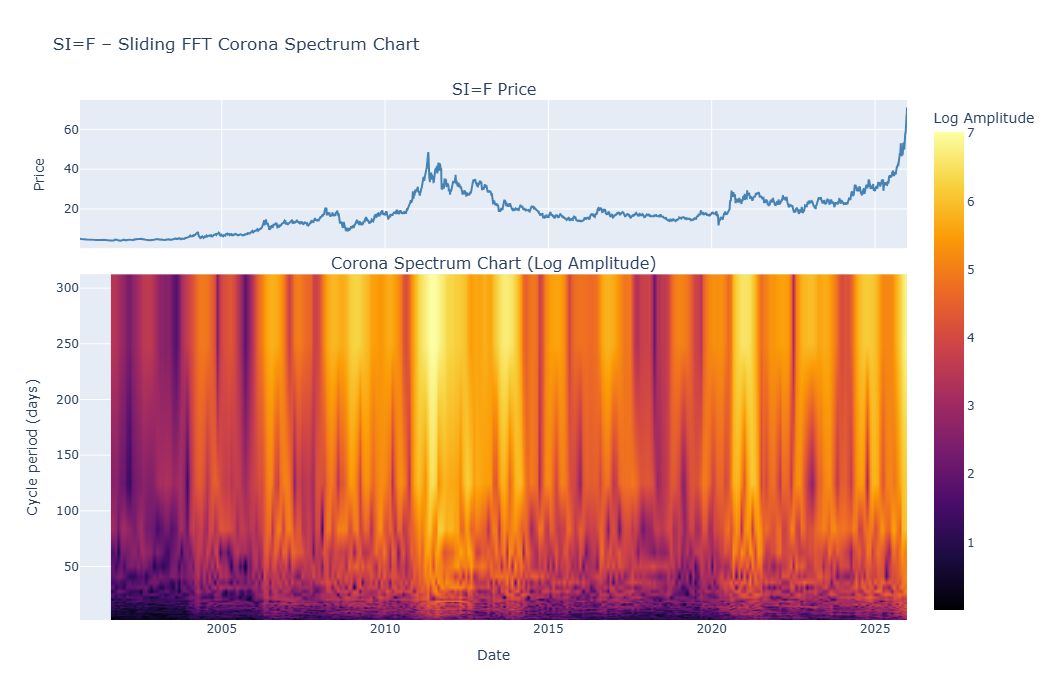

Un écho avec la hausse de 2010-2011

Ces derniers mois ravivent dans l’esprit des investisseurs l’idée d’une certaine symétrie avec la phase haussière de 2010-2011. En raison de la corrélation étroite entre les cours de l’or et de l’argent, il est en effet possible d’identifier une pertinence du cycle de 15 ans dans l’évolution du prix de l’argent. Néanmoins, l’ampleur du mouvement observé rend incertaines tant la durée que l’intensité du cycle actuellement en cours.

Par ailleurs, l’existence de cycles intermédiaires de quatre à huit ans permet de constater une performance moyenne à douze mois comprise entre 25 % et 30 %. Toutefois, le mouvement présent apparaît sensiblement plus précoce que ce que suggère l’observation historique, bien qu’une comparaison avec la dynamique constatée il y a 15 ans fasse émerger un parallèle évocateur. À ce stade du cycle, la trajectoire du cours de l’argent demeure donc particulièrement volatile et incertaine.

Sources données : yfinance

En particulier, on observe que la symétrie avec le mouvement de 2010-2011 tend à s’accentuer. Cette configuration a pour effet immédiat de renforcer l’influence des cycles longs sur le cours de l’argent, comme l’illustre la zone jaune située dans la partie supérieure du spectre du graphique ci-dessous. De telles phases de prépondérance des cycles longs, susceptibles de s’étendre sur une à deux années, se révèlent également propices à l’émergence de sommets sur le marché de l’argent, à l’image de ceux observés en 2011 ou en 2021. Dans cette perspective, une phase de consolidation du cours de l’argent pourrait constituer un signal plus favorable à long terme, en permettant l’installation d’une dynamique de croissance plus solide et mieux structurée.

Sources données : yfinance

Ce contexte de surchauffe technique, marqué par un emballement des performances au cours des dernières semaines de 2025, s’accompagne d’un net regain de volatilité sur le cours de l’argent. La volatilité annualisée avoisine ainsi 50 % à la fin décembre 2025, contre environ 25 % au milieu de l’été. Néanmoins, elle demeure inférieure aux pics observés lors des épisodes de 2011 et de 2021, où elle avait alors dépassé 80 %. Ce signal indique que, malgré l’ascension spectaculaire de l’argent et une instabilité accrue des cours, les niveaux extrêmes atteints lors des précédents records n’ont, à ce stade, pas été franchis.

L’argent : un métal indispensable pour l’avenir

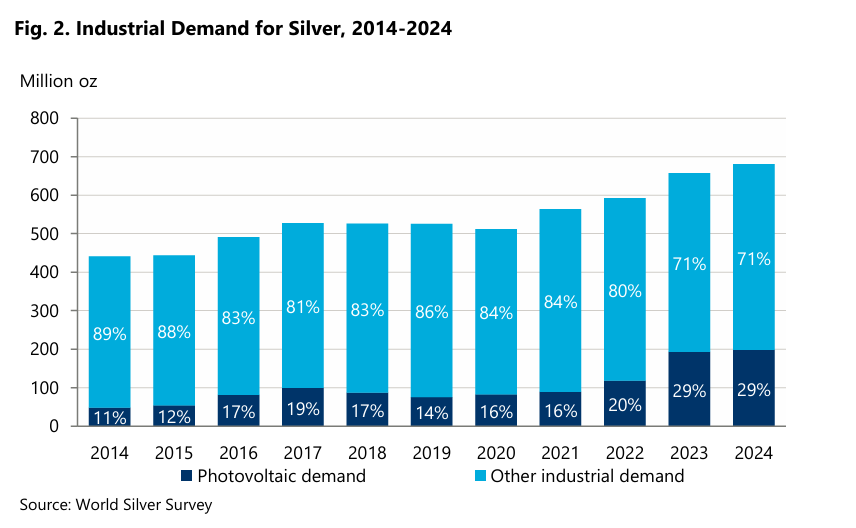

Un nouveau rapport publié par le Silver Institute, intitulé « L’argent, le métal de la nouvelle génération » et réalisé en collaboration avec Oxford Economics, indique que la demande mondiale d’argent devrait croître de manière significative dans plusieurs secteurs technologiques clés au cours de la prochaine décennie.

Cette progression de la demande est principalement portée par trois domaines majeurs :

- La technologie photovoltaïque : déjà consommatrice d’environ 29 % de l’argent industriel en 2024, elle devrait demeurer l’un des principaux débouchés du métal, en raison de l’expansion continue des capacités solaires à l’échelle mondiale dans le cadre de la transition énergétique. L’amélioration de la technologie peut cependant réduire la concentration d’argent dans les panneaux. Le rapport précise que « la croissance moyenne annuelle (TCAC) de la capacité solaire mondiale devrait atteindre 17 % d'ici à 2030. Cette croissance rapide signifie que d'ici à 2030, l'AIE prévoit que l'énergie solaire photovoltaïque deviendra la principale source d'électricité renouvelable ».

- L’électrification du parc automobile : le passage des véhicules à combustion interne aux véhicules électriques devrait entraîner une hausse marquée de la consommation d’argent. Selon les projections, la part des véhicules électriques dans la demande automobile en argent devrait dépasser celle des véhicules thermiques d’ici 2027 et atteindre environ 59 % du marché automobile mondial d’ici 2031. Un véhicule électrique contient en moyenne 25 à 50 grammes d’argent, contre 18 à 34 grammes pour un véhicule hybride. Le rapport estime ainsi que la demande d’argent liée au secteur automobile pourrait croître à un rythme annuel d’environ 3,4 % d’ici 2031.

- Les centres de données et l’intelligence artificielle : la croissance rapide des besoins en puissance de calcul pour les services numériques et les applications d’IA entraîne une augmentation parallèle de la demande en serveurs et en infrastructures de centres de données. En effet, ces équipements intègrent de nombreux composants électroniques faisant appel à l’argent pour ses propriétés de conductivité.

Source : Next Generation Metal

Conclusion

Le cours de l’argent a nettement surperformé en 2025. Cette performance s’inscrit dans un mouvement de revalorisation amorcé dès 2020, sur fond de déficit structurel du marché. Toutefois, ce facteur ne suffit pas à expliquer, à lui seul, l’ampleur du mouvement observé récemment.

La progression de la demande d’investissement financier a largement contribué à la hausse du cours de l’argent, en particulier au cours des dernières semaines de 2025. En l’espace de quelques mois, le ratio or/argent est ainsi revenu sur des niveaux observés pour la dernière fois en 2013.

Dans ce contexte, la tendance pourrait se prolonger en cas de rebond de la demande physique et de maintien de l’appétit des investisseurs. À l’inverse, un reflux des flux vers les ETP adossés à l’argent serait susceptible de freiner la dynamique constatée cette année.

Enfin, bien que l’argent demeure un métal stratégique et progressivement plus rare, on observe à moyen terme une amélioration des conditions de production. Cette évolution, conjuguée au léger recul de la demande physique en 2025, pourrait constituer un élément déterminant dans l’équation du marché en 2026. La volatilité significative du cours de l’argent fin 2025 rend plus incertaine la trajectoire potentielle du métal gris.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.