En 2025, l’or a signé sa plus forte performance depuis 1979. Une telle dynamique témoigne d’un tournant structurel pour le marché de l’or, qui excède nettement son comportement historique habituel, et l’inscrit désormais dans une nouvelle dimension.

Tandis que l’année 2025 fut soutenue par les investisseurs en or, la détente des taux et la progression des marchés financiers en général, l’année 2026 s’ouvre sur de nouvelles interrogations. La baisse des taux pourrait se prolonger, mais dans de moindres proportions. De plus, la demande d’investissement reste conditionnée au sentiment de marché, tandis que les banques centrales et les joailliers freinent leurs achats.

Comment appréhender cette nouvelle ère qui s’ouvre pour l’or ? Et l’intensité de cette dynamique est-elle appelée à se prolonger en 2026 ?

2025 : une année hors norme !

2025 a dépassé toutes les anticipations. Pour la troisième année consécutive, l’or a progressé de plus de 10 %. En 2025, le cours de l’or exprimé en dollars a affiché une performance de +65 %. Il s’agit de sa plus forte progression depuis 1979.

Ces performances illustrent le caractère véritablement exceptionnel de la dynamique à l’œuvre cette année. Contrairement au cycle haussier de 2000-2011, le cours de l’or semble désormais soutenu par des mouvements plus rapides et plus intenses, à l’image des années 1970.

Source : Macrotrends

Contrairement aux années précédentes, la performance de l’or est portée cette année par la demande d’investissement, la progression des indices boursiers et la détente des taux. L’analyse des données à notre disposition indique que la performance observée en 2025 est largement attribuable à un phénomène de momentum, c’est-à-dire un puissant engouement haussier. Toutefois, cela n’exclut pas, à ce stade, une poursuite de la dynamique haussière, qui reste vigoureuse et implicitement soutenue par des fondamentaux de long terme.

Une demande d’investissement au plus haut

Sur les trois premiers trimestres de 2025, la demande moyenne d’investissement a progressé de +76 % par rapport à l’année 2024. L’ampleur de ce retour massif des investissements en or est comparable à celle constatée en 2020 et en 2022.

En particulier, la demande d’or via ETF est passée de flux vendeurs à des flux clairement acheteurs. Ainsi, la demande trimestrielle moyenne en ETF atteint 206 tonnes sur les trois premiers trimestres, un niveau inédit depuis 2020.

Source : World Gold Council

Mais ce flux d’investissement suffit-il à expliquer la hausse de l’or ?

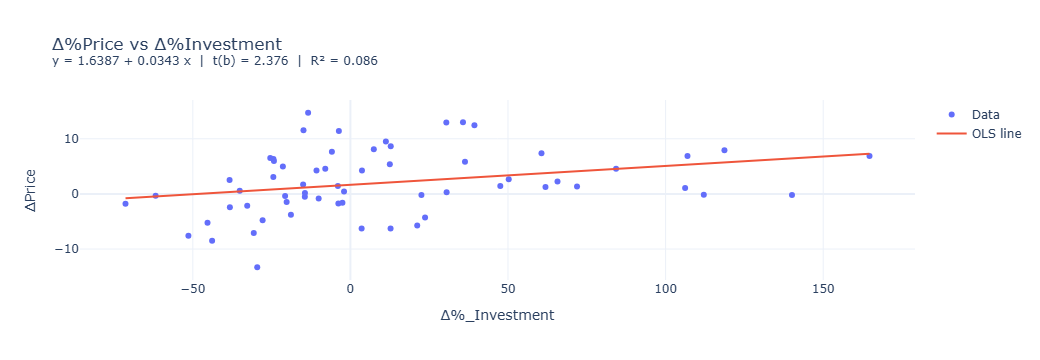

Comparativement à l’année précédente, la demande globale est restée quasiment stable sur les trois premiers trimestres. La demande moyenne de joaillerie s’est notamment contractée de plus de 20 %. De même, les banques centrales ont conservé un rythme d’achat très soutenu, malgré un recul de la demande moyenne de 22 % par rapport à 2024. Ce phénomène est typique des phases de hausse du cours de l’or, puisque le secteur de la joaillerie présente une élasticité négative.

À l’inverse, il existe un lien positif entre la demande d’or d’investissement et le cours de l’or. Néanmoins, toutes choses égales par ailleurs, la sensibilité du prix de l’or à la demande d’investissement, bien que significative, demeure relativement très faible (en tous cas sur une échelle trimestrielle). Seule une augmentation soudaine de la demande, et notamment de la demande d’investissement via ETF, peut être associée à une forte hausse, et potentiellement à un sommet, du cours de l’or.

Malgré tout, si ce contexte rappelle celui des années 1970, l’environnement est éminemment différent. Contrairement aux années 1970, le monde de ce premier quart de siècle se caractérise par un retour massif à l’or de la part de l’ensemble des institutions. L’instabilité du dollar et des titres obligataires souligne indiscutablement la nécessité de recourir à l’or afin d’assurer la stabilité de l’ordre financier mondial.

Source : World Gold Council

Hausse de l’or : retour aux années 1970 ?

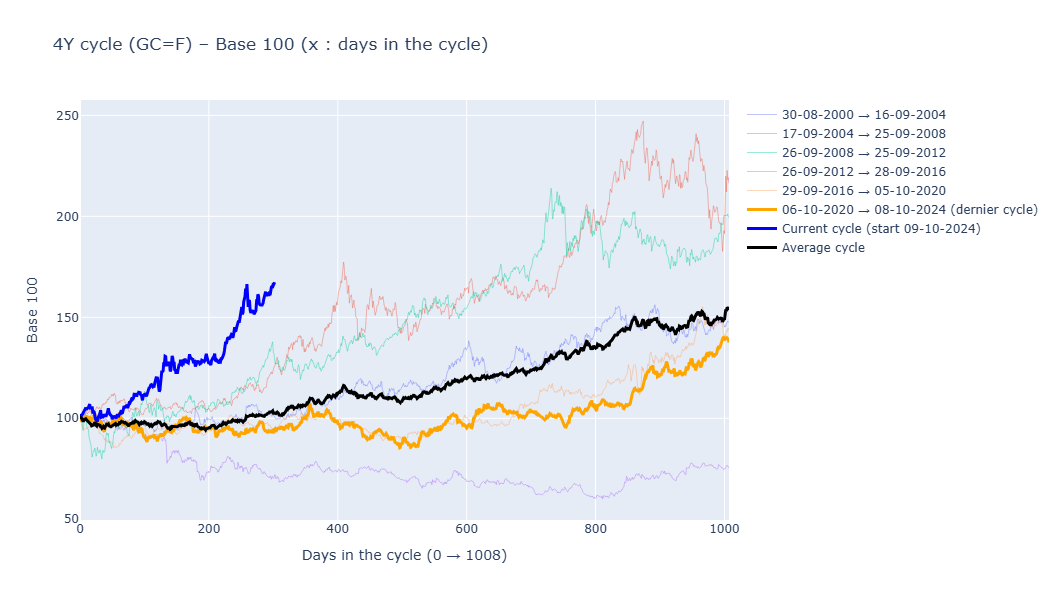

Comparativement aux cycles observés ces quarante dernières années, le cours de l’or enregistre un net détachement. Cette surperformance de l’or par rapport à son comportement cyclique normal n’est cependant pas tout à fait exceptionnelle. Comme le montre le graphique ci-dessous, l’or a tendance à suivre des cycles d’environ 15 à 16 ans. Les dernières années de ce cycle long, ici représentées au début du graphique, sont caractérisées par une pentification extrême de la courbe du cours de l’or. Cela explique une forte variance dans l’évolution de l’or d’un cycle à l’autre.

Ainsi, la hausse des années 1970 fut la plus importante, suivie de la hausse observée en 2010 avec un sommet des cours moins prononcé, et enfin le faux sommet du milieu des années 1990. Plusieurs recherches nous ont déjà conduits à considérer ce cycle long depuis la libéralisation du cours de l’or, avec idéalement 12 ans de hausse et 4 ans de consolidation. Considérant que le dernier creux majeur sur le cours de l’or a eu lieu en 2015, cela correspondrait effectivement au mouvement de hausse que l’on observe aujourd’hui.

Si l’on suppose que l’intensité de la tendance haussière est corrélée à la durée de la phase d’appréciation, il n’est pas excessif d’anticiper une poursuite du mouvement. Cela pourrait soutenir l’hypothèse d’une hausse plus durable.

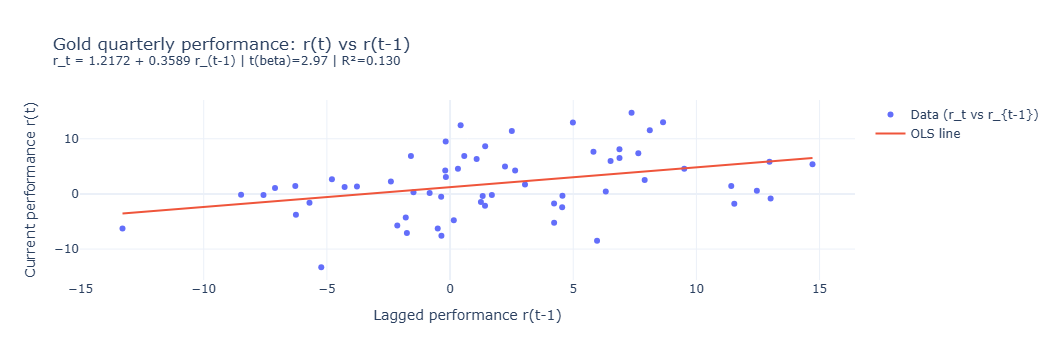

En outre, l’étude économétrique suggère que le cours de l’or suit un comportement non aléatoire, a minima caractérisé par un fort momentum. C’est-à-dire qu’un trimestre qui présente une performance haussière a tendance à être suivi par un autre trimestre haussier. En supposant uniquement la validité du modèle de momentum ci-dessous, la performance attendue pour 2026 pourrait atteindre +20 % à +25 %. Néanmoins, d’autres facteurs sont à considérer.

Une baisse des taux qui gonfle les prix

La hausse du cours de l’or en 2025 a donc largement été alimentée par du momentum, c’est-à-dire une intensification de la dynamique haussière observée depuis 2023. Néanmoins, il convient de rappeler que les taux ont joué un rôle accélérateur. Avec une baisse de 50 points de base des taux aux États-Unis, le cours de l’or a bénéficié d’un environnement monétaire favorable.

En outre, une nouvelle baisse des taux aux États-Unis pourrait encore soutenir la progression de l’or. Néanmoins, l’analyse économétrique met en évidence une forte variabilité de cette dynamique, avec des hausses du cours de l’or pouvant aller de +3 % à près de +15 % dans le cas d’une baisse des taux de 25 points de base. Il apparaît cependant clairement que la baisse des taux tout au long de l’année a joué un rôle stratégique dans la valorisation de l’or.

Source : World Gold Council

L’optimisme financier ambiant a été conforté par la progression des indices. Le S&P 500 a affiché une performance de près de +17 %, également en hausse pour la troisième année consécutive. Sur les dix dernières années, il apparaît clairement que le cours de l’or présente un certain parallélisme avec le comportement des indices boursiers. Ce phénomène est particulièrement vrai en périodes de croissance économique, comme c’est le cas actuellement.

Dès lors, l’or bénéficie d’une abondance de liquidités sur les marchés financiers, ce qui stimule la demande d’investissement financier et, in fine, les phases de hausse soutenue du cours de l’or.

Une production d’or qui stagne

Tandis que les reventes d’or progressent de +1.6 % par rapport à 2024 en moyenne, la production aurifère recule légèrement à -0.62 % en moyenne. Malgré cela, la production aurifère représente encore près de 74 % de l’ensemble de l’offre d’or.

Nous avons ici deux mécanismes qui « neutralisent » l’offre et rendent possibles des mouvements de momentum à court terme et moyen terme :

L’existence d’une offre d’or recyclé, positivement corrélée au cours de l’or, mais marginale au regard de l’offre globale.

La présence d’une offre minière dominante mais faiblement sensible au cours de l’or à court terme ou moyen terme.

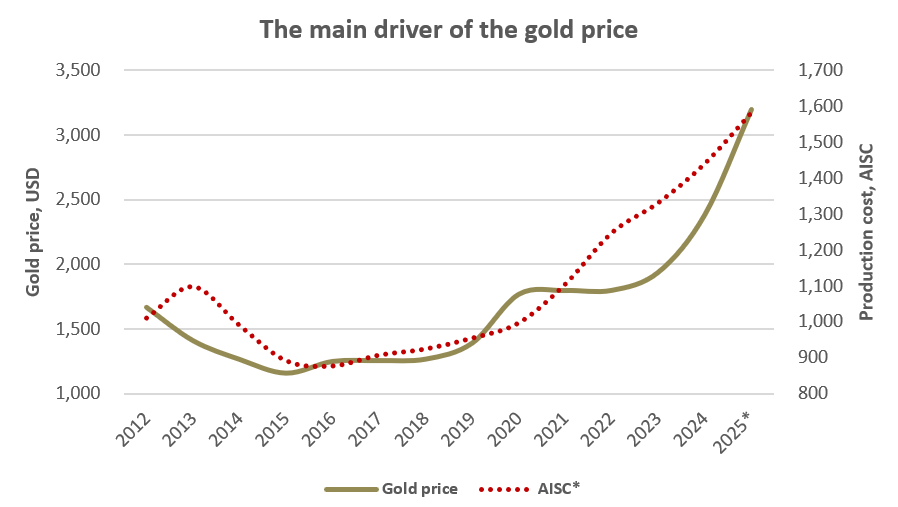

En outre, nous observons que le coût de production augmente d’environ 10 % sur le premier trimestre 2025 par rapport à 2024. Cette hausse rapproche désormais le coût de production de l’or par once du seuil des 1 600 $. Néanmoins, il convient de souligner que la progression spectaculaire du cours de l’or cette année dépasse largement la hausse du coût de production.

Source : World Gold Council

Par conséquent, le contexte actuel de progression de l’or, conjugué à une augmentation plus limitée des coûts de production, s’avère donc particulièrement favorable aux compagnies minières. Sur la base des données dont nous disposons, nous pouvons anticiper que la marge des compagnies minières progresse de +50 % à +100 % dans certains cas, bien que la situation puisse différer d’une compagnie à l’autre.

En outre, ce phénomène peut refléter une décorrélation entre le « prix fondamental » de l’or et sa valeur financière. Si cette valorisation demeure encore mesurée, il est toutefois possible qu’elle excède aujourd’hui de 20 % à 30 % la norme historique. Ce phénomène, par un ajustement de l’offre dans un horizon de quelques années, pourrait favoriser de nouveaux records de production de l’or.

Le cours de l’or peut-il vraiment poursuivre son ascension ?

Nous avons montré que l’or a été soutenu par des facteurs multiples en 2025 :

- La hausse de la demande d’investissement, en dépit du recul de la demande de bijouterie et des banques centrales.

- La baisse des taux, qui renforce l’intérêt des investisseurs pour l’achat d’or.

- La hausse des marchés actions, qui stimule également la demande en métaux par un « effet de liquidités ».

À l’inverse, plusieurs facteurs peuvent menacer la tendance observée jusqu’à présent. En effet, une stabilisation des taux combinée à un recul de la demande d’investissement pourrait impacter négativement le cours de l’or. Par ailleurs, l’absence de rebond de la demande de joaillerie ou des banques centrales pourrait également accentuer la volatilité de l’or dans les prochains mois.

En décomposant le cours de l’or en cycles relativement courts de 4 ans, ou cycles présidentiels, il apparaît que l’or surperforme nettement par rapport aux années 2000. Plus précisément, une surperformance de l’or par rapport à sa norme historique tend à se confirmer sur les années suivantes.

Source : World Gold Council

Toutes choses égales par ailleurs, si l’or tend à suivre sa norme historique, une progression d’environ 10 % à 12 % du cours peut être observée lors de la deuxième année électorale aux États-Unis. Néanmoins, cela ne tient pas compte la persistance potentielle de la divergence haussière ni de son éventuel retour à la normale, auquel cas une performance de l’or stable ou légèrement en baisse pourrait également être envisagée.

Dans ce contexte, les banques affichent globalement des prévisions haussières. Par exemple, Deutsche Bank cible 4 450 $ l’once dans un scénario central, ce qui correspond déjà aux niveaux actuels. Mais de manière plus optimiste, JP Morgan « prévoit que les prix atteindront en moyenne 5 055 $ l'once d’ici le dernier trimestre 2026, puis progresseront vers 5 400 $ l'once à l’horizon fin 2027 ». Cela correspondrait ainsi à une performance de +10 % à +15 % par rapport aux niveaux actuels, ce qui est cohérent avec le scénario développé de la saisonnalité de l’or.

Conclusion

Le retour des investisseurs vers l’or en 2025 compense le recul de la demande de joaillerie et des banques centrales. En particulier, les flux d’investissement via les ETF ont fortement influencé la demande d’or cette année. La prédominance d’un phénomène de momentum, à l’instar de la dynamique observée sur les indices boursiers, renforce l’incertitude quant à la trajectoire du cours de l’or dans les prochains mois.

Néanmoins, comme tend à le suggérer le consensus des prévisions des grandes banques, il apparaît que l’or demeure soutenu par une dynamique favorable, bien que celle-ci serait moins marquée qu’en 2025. Par conséquent, outre l’effet de momentum, l’évolution du cours de l’or en 2026 reste également conditionnée par la perspective de baisse des taux directeurs aux États-Unis, l’évolution des liquidités et de la demande d’investissement, de joaillerie et des banques centrales. En outre, certaines banques n’excluent toutefois pas une phase de stagnation ou de consolidation du prix de l’or.

La surperformance de l’or, tant par rapport aux autres actifs qu’à son comportement historique, révèle également l’aboutissement d’un vaste cycle de revalorisation amorcé en 2015-2016, et plus largement, au début des années 2000. Cela a pour effet de réduire la pertinence des comportements observés par le passé.

Il apparaît manifeste que l’or entre dans une nouvelle ère. Après le grand abandon de l’or dans les années 1980, le métal jaune réaffirme aujourd’hui son éternelle nécessité.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.