La chute brutale de l’action de Sumitomo Mitsui Financial Group, deuxième banque du Japon, après la révélation d’une exposition à la société britannique Market Financial Solutions (MFS), peut à première vue apparaître comme un incident isolé. Le 3 mars, le titre a perdu plus de 10 % :

Il s’agit pourtant probablement d’un signal plus large sur l’état du crédit mondial. MFS était un prêteur immobilier spécialisé dans les financements rapides à court terme, ce que l’on appelle le bridge financing. Concrètement, ces sociétés prêtent des fonds à des promoteurs immobiliers ayant besoin de liquidités immédiates pour acquérir un actif ou lancer un projet, dans l’attente d’un refinancement ultérieur via une banque ou les marchés obligataires.

Ce modèle fonctionne très bien lorsque les prix de l’immobilier progressent et que le crédit reste abondant. En revanche, lorsque les taux d’intérêt augmentent ou que la liquidité se raréfie, il devient beaucoup plus fragile. Il repose en effet sur un financement de court terme pour soutenir des actifs souvent plus risqués et relativement illiquides.

La faillite d’un acteur de ce type ne met pas directement en danger le système bancaire mondial. Ce qui inquiète réellement les marchés, c’est de savoir qui lui a prêté de l’argent — et sous quelle forme. Dans la finance moderne, les bilans sont profondément interconnectés : une banque peut financer un prêteur spécialisé, qui lui-même prête à des promoteurs immobiliers, lesquels dépendent à leur tour d’autres investisseurs.

Lorsque l’un de ces maillons casse, les pertes peuvent progressivement remonter la chaîne financière. C’est précisément pour cette raison que la chute de Sumitomo Mitsui Financial Group a immédiatement entraîné celle d’autres grandes banques japonaises, comme Mitsubishi UFJ Financial Group et Mizuho Financial Group. Les investisseurs ne réagissent pas uniquement à la perte potentielle liée à un dossier spécifique ; ils cherchent à identifier où se trouvent les expositions cachées.

Depuis la crise financière de 2008, une grande partie du crédit mondial s’est déplacée hors des banques traditionnelles vers ce que l’on appelle la finance de l’ombre, ou shadow banking. Ce système parallèle regroupe des fonds privés, des prêteurs spécialisés, des véhicules de titrisation et diverses structures de financement complexes. Il finance aujourd’hui une part importante de l’immobilier, du private equity et du crédit aux entreprises.

Contrairement aux banques, ces acteurs sont beaucoup moins régulés et nettement moins transparents. Pourtant, les banques restent souvent exposées indirectement : soit parce qu’elles financent ces structures, soit parce qu’elles détiennent les titres qu’elles émettent.

Dans ce contexte, un autre segment du marché du crédit attire de plus en plus l’attention : les Collateralized Loan Obligation (CLO). Il s’agit de produits financiers qui regroupent des centaines de prêts accordés à des entreprises déjà fortement endettées, puis les transforment en obligations revendues aux investisseurs.

Ces structures reposent souvent sur un levier très élevé. Dans certains cas, le portefeuille de prêts peut être financé avec un effet de levier proche de dix fois le capital initial. Autrement dit, une hausse relativement modeste des défauts parmi les entreprises sous-jacentes peut rapidement amplifier les pertes.

De nombreuses banques, notamment au Japon, ont accumulé ces produits ces dernières années afin de générer du rendement dans un environnement de taux extrêmement bas. Tant que les défauts restent limités et que les marchés du crédit demeurent liquides, ces portefeuilles paraissent relativement stables.

Mais si l’économie ralentit ou si les conditions financières se tendent, ces actifs peuvent rapidement devenir difficiles à valoriser — et encore plus difficiles à vendre.

Parallèlement, un autre segment du système financier attire une attention croissante : le Private Credit. Il s’agit de prêts accordés directement par des fonds d’investissement à des entreprises, en dehors du système bancaire traditionnel. Ce marché a connu une expansion spectaculaire ces dernières années et représente désormais près de 1 800 milliards $ d’encours.

L’ancien dirigeant de Goldman Sachs, Lloyd Blankfein, a récemment averti que ce secteur présentait plusieurs caractéristiques préoccupantes : un effet de levier souvent caché, des actifs difficiles à valoriser et une liquidité limitée. Autrement dit, les investisseurs peuvent avoir l’impression de détenir des placements relativement stables alors que les actifs sous-jacents sont en réalité très sensibles à un retournement économique.

Une grande partie de ce marché repose sur des structures appelées Business Development Company (BDC). Ces sociétés prêtent directement à des entreprises souvent détenues par des fonds de private equity et utilisent elles-mêmes de la dette afin d’amplifier leurs prêts.

Le modèle est relativement simple : lever du capital auprès d’investisseurs, puis emprunter davantage afin de prêter encore plus. La réglementation américaine autorise généralement un levier d’environ deux dollars de dette pour un dollar de capital. Sur le papier, ce niveau semble raisonnable. Mais si les défauts commencent à augmenter, ce levier peut rapidement amplifier les pertes.

Pour l’instant, le discours dominant est rassurant. De nombreux acteurs affirment que le private credit est contenu et que le système est solide. Pourtant, certains analystes qui examinent de près les bilans des Business Development Company (BDC) et la composition de leurs portefeuilles de prêts commencent à produire des simulations nettement moins optimistes.

Dans plusieurs scénarios, la valeur de récupération des prêts pourrait être bien plus faible que ce que supposent aujourd’hui les modèles si les entreprises financées commencent à faire défaut. Un autre élément interpelle : malgré le ralentissement économique et la hausse du coût du financement, très peu de ces prêts ont encore été dégradés vers la catégorie spéculative, le fameux junk. Les agences de notation ont en effet tendance à être relativement indulgentes tant que les défauts restent limités et que les actifs ne sont pas véritablement testés par le marché.

Pour certains investisseurs, la situation rappelle les années qui ont précédé la crise de 2008. À l’époque également, beaucoup affirmaient que les risques étaient « contenus ». Les produits structurés paraissaient robustes tant que les défauts restaient faibles. Ce n’est que lorsque les pertes ont commencé à apparaître que l’ampleur réelle de l’effet de levier s’est révélée.

Ce qui frappe aujourd’hui, c’est que malgré ces signaux d’alerte dans le crédit, les marchés financiers semblent regarder ailleurs. Depuis le déclenchement du conflit géopolitique ce week-end, l’attention des investisseurs s’est largement déplacée vers l’hypothèse d’une résolution rapide de la crise.

Le scénario dominant sur les marchés reste celui d’un épisode militaire limité, rapidement absorbé par l’économie mondiale. Dans ce contexte, l’appétit pour le risque demeure particulièrement élevé.

Les flux observés sur le marché des options illustrent clairement cet optimisme. Plus de 74 millions $ d’options call à échéance inférieure ou égale à 90 jours ont été achetés en une seule séance sur le SPDR S&P 500 ETF Trust, l’ETF qui réplique le S&P 500. Il s’agit de la plus forte activité d’achat de calls depuis le début de l’année 2026. Autrement dit, les investisseurs parient massivement sur une poursuite rapide de la hausse des marchés actions.

Ce phénomène est particulièrement visible chez les investisseurs particuliers, mais il ne se limite pas à eux. De nombreux gérants institutionnels semblent également maintenir des positions très offensives sur les actifs risqués. Le sentiment de marché est devenu extrêmement haussier. Depuis plusieurs mois, l’optimisme n’a peut-être jamais semblé aussi généralisé.

Autre élément frappant : la réaction du marché de la volatilité. Depuis le début des hostilités ce week-end, la volatilité implicite a été écrasée séance après séance. Le VIX a ainsi enregistré trois journées consécutives de baisse d’environ 20 %, signe que les investisseurs vendent agressivement la protection sur les marchés actions.

Autrement dit, malgré la montée des tensions géopolitiques, le marché parie sur une résolution rapide et continue de monétiser la volatilité en la vendant massivement.

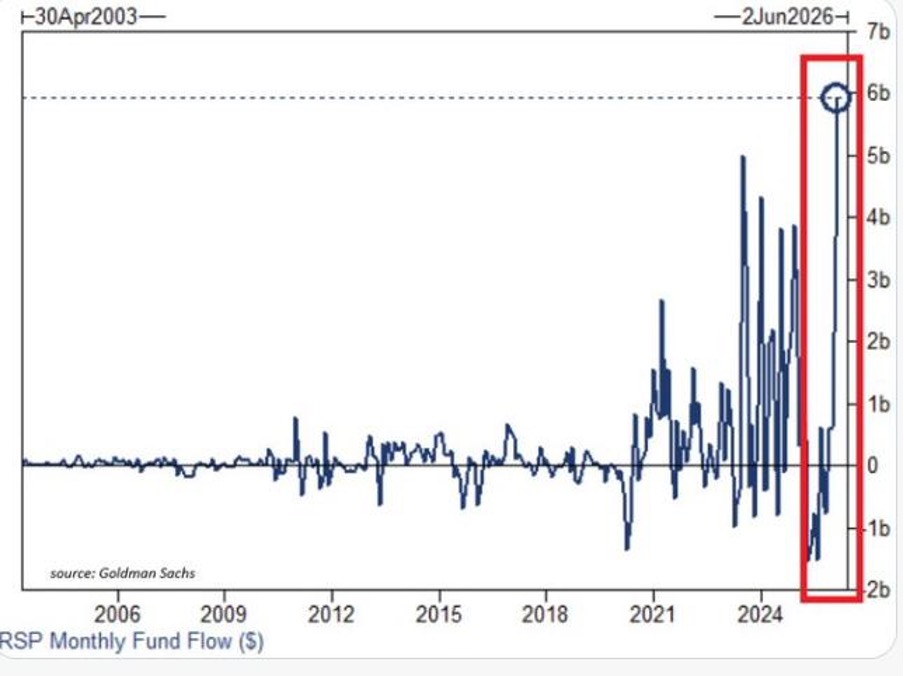

Cet optimisme se lit également dans les flux d’investissement. Le principal ETF equal weight répliquant le S&P 500, le Invesco S&P 500 Equal Weight ETF (RSP), a enregistré en février 2026 des entrées de capitaux de 5,9 milliards $, le niveau mensuel le plus élevé de toute son histoire.

Le précédent record, établi en 2023, s’élevait à 5 milliards $. Autrement dit, les investisseurs ne se contentent plus d’acheter les grandes valeurs technologiques qui dominent l’indice ; ils se repositionnent désormais sur l’ensemble du marché américain, y compris sur des valeurs plus cycliques et plus sensibles à l’économie. Ce type de flux traduit généralement une phase d’optimisme avancé, dans laquelle les investisseurs considèrent que la hausse du marché peut s’élargir et se poursuivre.

Le décalage entre l’euphorie des marchés actions et les premières fissures qui émergent dans certaines zones du crédit est frappant. L’histoire financière montre pourtant que les tensions sur le crédit précèdent souvent les corrections boursières. Les marchés actions peuvent continuer à monter pendant un certain temps, soutenus par la liquidité et par le sentiment des investisseurs, alors même que des fragilités commencent à se former en arrière-plan.

Pour l’instant, ces fissures restent limitées. Mais leur apparition rappelle une réalité simple : le système financier mondial repose toujours sur un volume gigantesque de crédit et de levier. Tant que la liquidité demeure abondante, ces structures semblent solides. En revanche, lorsque les conditions financières se durcissent, les points de tension se révèlent rapidement.

L’histoire montre également que lorsque les premières fissures apparaissent dans le crédit, elles annoncent rarement un événement isolé. Elles constituent souvent le prélude à d’autres tensions ailleurs dans le système, parfois là où les marchés les attendent le moins.

Dans ce contexte, l’évolution du cours de l’or mérite une attention particulière. Contrairement à ce que l’on pourrait penser, la résistance du métal jaune ne semble pas uniquement liée aux tensions géopolitiques apparues ce week-end. Historiquement, les épisodes militaires courts provoquent souvent des réactions temporaires sur l’or, qui tendent à se dissiper lorsque les marchés anticipent une désescalade. Ce qui soutient le métal aujourd’hui relève plutôt d’un facteur structurel : la perception croissante de fragilités dans le système du crédit.

Les investisseurs les plus attentifs savent que lorsque des tensions émergent dans le shadow banking, dans le private credit ou dans certains produits structurés comme les CLO, la stabilité financière peut rapidement redevenir un enjeu central pour les banques centrales. Dans ce type d’environnement, l’or joue moins le rôle de couverture géopolitique que celui d’assurance contre un accident financier ou un retournement brutal de la liquidité.

Autrement dit, si les marchés actions semblent pour l’instant ignorer les fissures qui se forment dans le crédit, une partie du marché paraît déjà se prémunir contre le scénario inverse. Et c’est probablement cette dynamique silencieuse — davantage que les développements militaires du moment — qui explique la résilience actuelle du métal jaune.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.