En 2022, l’or vendu dans le monde provenait à 76% de l’or miné. Il est clair, dans ces conditions, que les compagnies minières aurifères ont une influence notable sur le cours du métal jaune. Dans le même, les coûts de production bondissent. Les rares compagnies minières qui pouvaient encore produire de l’or sous un coût de 1 000 $ l’once sont maintenant quasi-inexistantes.

Sur l’année écoulée, le coût de production de l’or a ainsi grimpé de 18% pour atteindre 1 276 $ par once. Dans ce cadre, il a fallu entendre la fin 2022 pour observer un rattrapage sur le cours de l’or. En outre, la demande d’or a fortement progressé en fin d’année, de même que les coûts de production. Alors que la demande d’or physique tend à s’essouffler au premier trimestre 2023, les tensions qui pèsent sur le coût de production interrogent sur les perspectives du cours de l’or.

Perspectives pour les principales compagnies minières

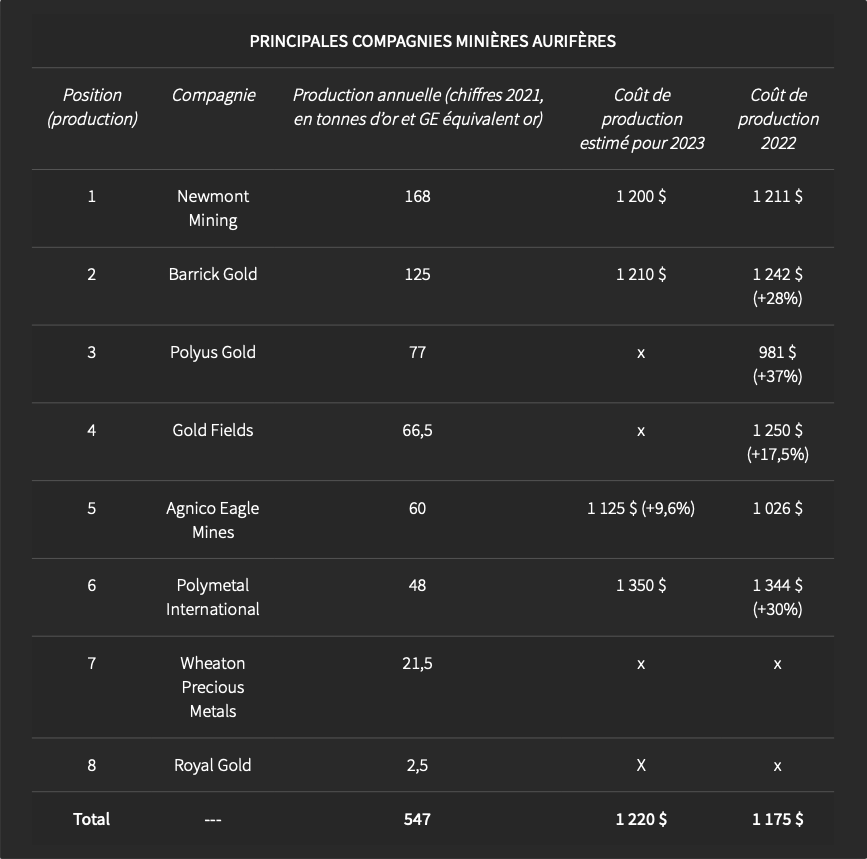

Dans un précédent article, nous avions discuté de la position des principales compagnies minières aurifères. Les principales compagnies minières ont une influence non-négligeable sur le marché. De plus, il est important de noter, de par leur taille, que ces compagnies minières bénéficient souvent d’économies d’échelles et sont parmi les compagnies les plus compétitives. L’étude de leur coût de production semble donc pertinent.

Dans ce cadre, il convient de rappeler que la hausse moyenne du coût de production en 2022 s’est élevée à 18% pour les compagnies minières. Pour l’année 2023, les compagnies anticipent un coût de production plutôt stable qui découlerait de la diminution de l’inflation sur les matières premières (voir tableau ci-dessus). Mais dans tous les cas, il paraît peu probable de revenir vers des coûts de production sensiblement inférieurs à ceux de 2022. Le nouveau sommet du coût de production à 1 276 $ l’once est donc historique. Ce qui est nettement au-dessus du dernier sommet à 1 116 $ l’once en 2012.

Un cours de l’or sous-coté ?

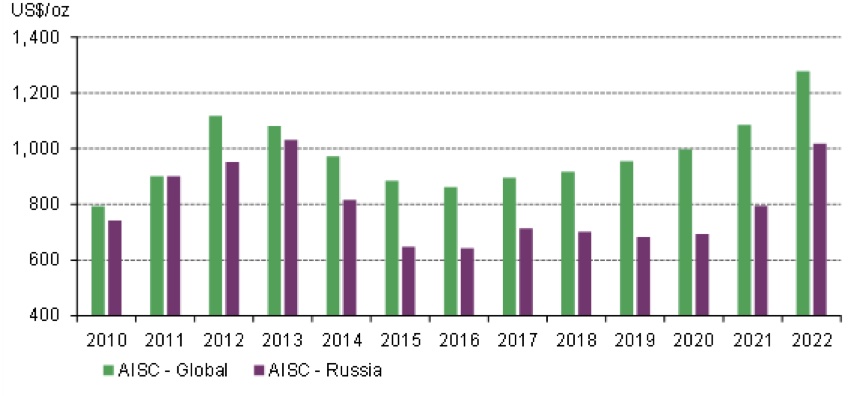

Une fois que nous avons détaillé les tensions qui pèsent sur la production aurifère, il est important de préciser que le cours de l’or se situe historiquement 45% à 60% au-dessus du coût de production. Effectivement, une bonne corrélation entre le coût de production et le cours de l’or se dessine à long terme. Avec un coût de production à plus de 1 250$ l’once en 2022, on obtient effectivement un cours de l’or « fondamental » entre 1 850 $ (au plus bas), et 2 040 $ (au plus haut). On voit donc bien que le cours de l’or était sous-valorisé en 2022.

La hausse importante du cours de l’or en fin d’année 2022, où près de 10% de la production aurifère n’était pas rentable, a donc impulsé un réajustement du prix vers son cours « fondamental » en 2022. Il est également important de préciser, au regard des perspectives 2023, qu’il est très peu probable que le cours de l’or ait une valeur fondamentale en-dessous de celle observée en 2022. Dans ce cas, le seuil d’évolution du cours de l’or serait entre 1 900$ et 2 000$ l’once.

Enfin, si la hausse des coûts de production venait à se poursuivre, notamment en cas d’inflation prolongée, alors il est évident que l’or viendrait à confirmer de nouveaux sommets importants. Mais ce qui retient également notre attention, c’est la progression, régulière mais durable, du coût de production de l’or depuis 2016. Cette tendance semble pérenne et renforcée en 2022 par le choc inflationniste. L’enjeu de 2023 ne se limite pas à savoir si le coût de production sera plus élevé, mais l’enjeu sera aussi d’observer (ou non) la continuité de cette tendance de hausse des coûts.

Qui fait le cours de l’or : les acheteurs ou les vendeurs ?

Une question fait souvent débat chez les économistes et les investisseurs. L’enjeu est de savoir si, après tout, il y aura toujours des acheteurs, ou toujours des vendeurs. Ensuite, l’enjeu est de savoir si le cours de l’or est élevé car il y a d’abord une demande soutenue, ce qui assure aux compagnies minières de vendre au prix qui amorti leur coût de production, ou bien s’il y a d’abord une offre qui créée sa demande (personne ne refusant d’acheter de l’or).

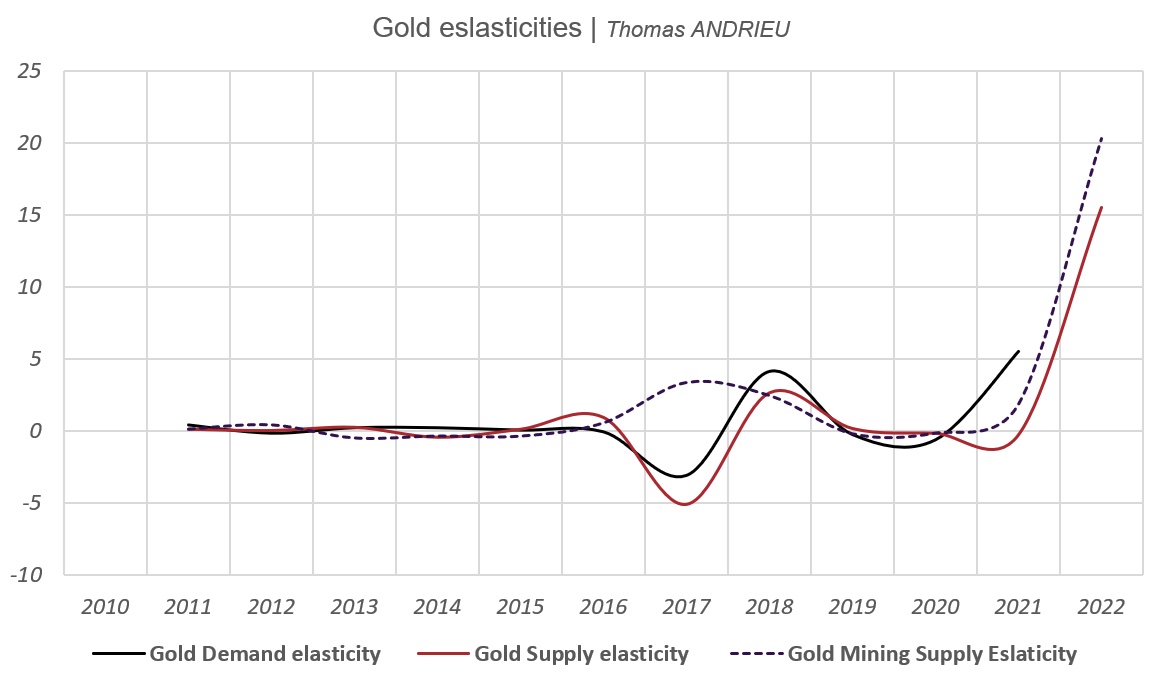

Pour mieux lire laquelle des parties (acheteuse ou vendeuse) a le plus d’impact sur le cours de l’or, on recours à l’étude de l’élasticité. L’élasticité compare la variation de la demande (ou de l’offre) sur la variation du cours du marché. Si la demande (ou l’offre) progresse plus vite que le cours de l’or, alors l’élasticité est supérieure à 1. À l’inverse, si l’accroissement du cours de l’or traduit un repli de la demande (ou de l’offre), alors on parle d’élasticité négative. L’étude des données disponibles depuis 2010 montre, clairement, les conclusions suivantes :

- D’une part, on remarque que l’élasticité de la demande face au cours de l’or est 90% du temps positive. C’est-à-dire qu’un accroissement du cours de l’or traduira, également, un accroissement de la demande d'or physique. Plus l’or est cher, plus il sera demandé. Néanmoins, l’accroissement de la demande d’or est souvent moins élevé que celui du cours de l’or, puisque l’élasticité moyenne sur 10 ans est de 0,62.

Inversement, on pourrait affirmer que la hausse de la demande d’or (ou une baisse) traduit une hausse (respectivement une baisse) plus importante du cours de l’or. - D’autre part, on observe que l’élasticité de l’offre d’or au prix de l’or est en moyenne de 1,2 sur 10 ans. Cela signifie qu’un accroissement du cours de l’or se traduit par un accroissement plus important de l’offre d’or. Dans le détail, l’élasticité de l’offre minière, qui pèse 76% de toute l’offre, est bien plus élevée : de l’ordre de 2,3 ! Un petit accroissement du cours de l’or traduit un fort accroissement de l’offre d’or minière.

Inversement, on pourrait tout à fait conjecturer qu’un accroissement de l’offre minière implique un petit accroissement du cours de l’or. De même, une réduction de l’offre minière traduira une chute plus légère du cours de l’or.

Les faits que nous avons énoncé sont représentés dans le graphique ci-dessus. Il est par ailleurs intéressant de noter qu’en 2017, le cours de l’or a réagi de manière opposée à l’offre et à la demande d’or. Ce qui marquait, par ailleurs, le début d’un nouveau cycle haussier. De plus, 2022 montre un phénomène très particulier. En effet, le cours de l’or est resté stable en 2022 alors que la demande a augmenté considérablement (+17%) et que l’offre a très légèrement progressé (+1,28%).

Une demande moins dense au premier trimestre 2023

Nous avons montré que la demande pouvait expliquer la volatilité du cours de l’or, alors que dans le même temps, l’offre expliquait plutôt la tendance fondamentale de long terme. Or, il s’avère que la demande a reculé au premier trimestre 2023, ce qui temporise les mouvements d’achats massifs observés fin 2022. Cette réduction de la demande est essentiellement portée par les banques centrales, qui après avoir acheté (à un record historique), 378 tonnes d’or sur le dernier trimestre 2022, ont finalement « réduit » les achats à 228 tonnes d’or sur le premier trimestre 2023.

Malgré tout, la demande d’investissement est passé de 250 tonnes au quatrième trimestre 2022 à 273 tonnes au premier trimestre 2023. La demande de bijouterie recule quand à elle de près de 15% sur le trimestre. Au final, la demande globale d’or physique est en baisse de 13% en glissement trimestriel. Ce qui peut expliquer la rechute de l’or sous 2 000 $ l’once. En dépit de ces observations, la demande hors marché physique (OTC) est en nette hausse, ce qui en vient même à neutraliser la baisse de la demande dans la bijouterie et les banques centrales.

En conclusion

Le coût de production de l’or a atteint un niveau historiquement élevé en 2022 (+18%), ce qui s’est ensuite répercuté sur le cours de l’or. Ainsi, le cours de l’or a « parfaitement » rejoint sa valeur fondamentale fin 2022 et début 2023, évoluant entre 1 800 $ et 2 050 $ l’once. L’enjeu porte désormais sur la poursuite (ou non) de la tendance haussière observée depuis 6 ans sur le coût de production de l’or, et sur le maintien (ou non) d’une demande soutenue comme ce fut le cas fin 2022.

De ce que nous avons écrit, il paraît clair que la demande à un impact amplificateur sur les variations du cours de l’or. Néanmoins, l’offre d’or physique apparaît également être très sensible au cours de l’or, mais la variation de l’offre minière en particulier ne semble pas expliquer la majeure partie des variations du cours de l’or. Il est donc important d’écrire, sous un certain aspect, que la demande régit indirectement et effectivement le marché de l’or. Néanmoins, cette demande ne peut être satisfaite qu’à partir d’un coût de production fixé par les compagnies minières. Si le cours de l’or peut être sujet à des « bruits » de court terme en raison de la demande, une valeur fondamentale de l’or se dégage à partir de son coût de production.

Début 2023, la demande d’or s’est affaiblie après l’impressionnante demande enregistrée en fin d’année 2022. Le coût de production supporté par les compagnies minières est attendu globalement stable en 2023, les premiers chiffres à venir confirmeront (ou non) cette anticipation.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.