L’or ne génère aucun revenu : ni dividende, ni loyer, ni intérêt. Pourtant, sa valeur reste moins volatile que celle de nombreux actifs financiers. La majorité des analystes peinent à expliquer les mécanismes qui déterminent son prix sur le long terme. Si l’influence de la demande d’or est évidente à court terme ou moyen terme, ne suffit pas à justifier le maintien de ces niveaux de prix dans la durée.

Cette question est rarement abordée dans son ensemble, ce qui entretient les incompréhensions concernant les mécanismes de détermination du prix de l’or. Avec près de 80% de l’offre de métal issue de l’extraction minière, le coût de production apparaît comme la variable déterminante de valorisation du marché. Ce coût conditionne la rentabilité des entreprises minières, influence le prix plancher du métal et peut même affecter les décisions des investisseurs et des banques centrales. Cet article explore les effets du déterminant majeur du cours de l’or.

La stabilité du pouvoir d’achat de l’or

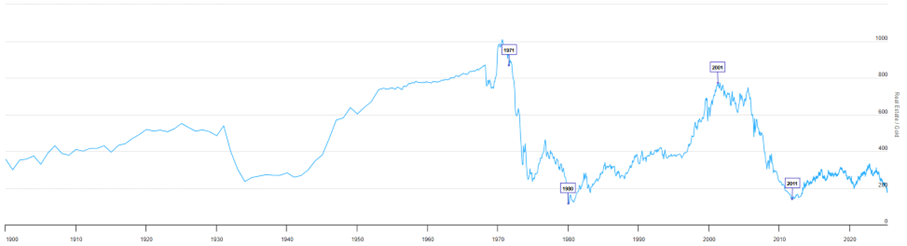

Entre 1900 et 2000, le prix d'une maison en onces d'or est resté relativement stable, oscillant entre 380 et 400 onces. Cependant, en 2025, avec un prix moyen d'une maison de 120 m² estimé à environ 250 000 €, et un cours de l'or avoisinant 3 000 €, ce prix correspond à environ 85 onces d'or. Cela indique que l'or a surperformé l'immobilier sur cette période. Néanmoins, cette tendance est moins marquée dans les grandes villes, où les prix de l'immobilier ont connu une croissance plus soutenue.

Cette dynamique est illustrée par le ratio immobilier/or, qui mesure le nombre d'onces d'or nécessaires pour acheter une maison. Les creux de ce ratio (1934, 1980, 2011) ont historiquement marqué des opportunités d'achat immobilier, tandis que les sommets (1930, 1971, 2001) ont signalé des points d'achat pour l'or. Les super-cycles de l'or face à l'immobilier durent généralement entre 9 et 12 ans en phase haussière, suivis de 20 à 30 ans de déclin relatif.

Source : Real Estate to Gold Ratio - Updated Chart | Longtermtrends

En 2011, un article soulignait la stabilité du prix d’un costume exprimé en or. De même, nous estimons qu’une pièce d’or Napoléon 20F permettait d’acheter un vélo en 1900, ce qui est toujours le cas aujourd’hui. Ceci se retrouve encore sur de nombreux biens essentiels. En ce sens, l’or ne connaît pas la déflation ! Et ceci devrait suffire à éveiller notre curiosité…

Un déterminant majeur : le coût de production

Le fait qu’un instrument financier ne génère pas de flux (dividendes, loyers, intérêts, etc.) rend sa valorisation plus complexe. Cela ne signifie pas pour autant que son prix repose uniquement sur des considérations subjectives ou spéculatives. Bien au contraire, nous sommes quotidiennement confrontés à une multitude de biens sans rendement intrinsèque (aliments, vêtements, voitures, meubles…) dont les prix ne sont pourtant jamais remis en question. Dans un marché où la production d’un bien est relativement accessible et peu contraignante, son prix tend à se rapprocher du coût marginal de production : c’est-à-dire le coût nécessaire pour produire et commercialiser une unité supplémentaire, en l’occurrence une once d’or.

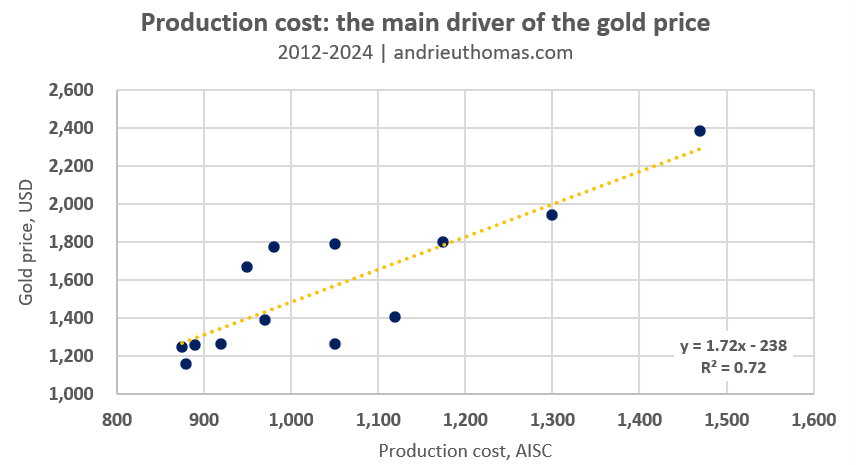

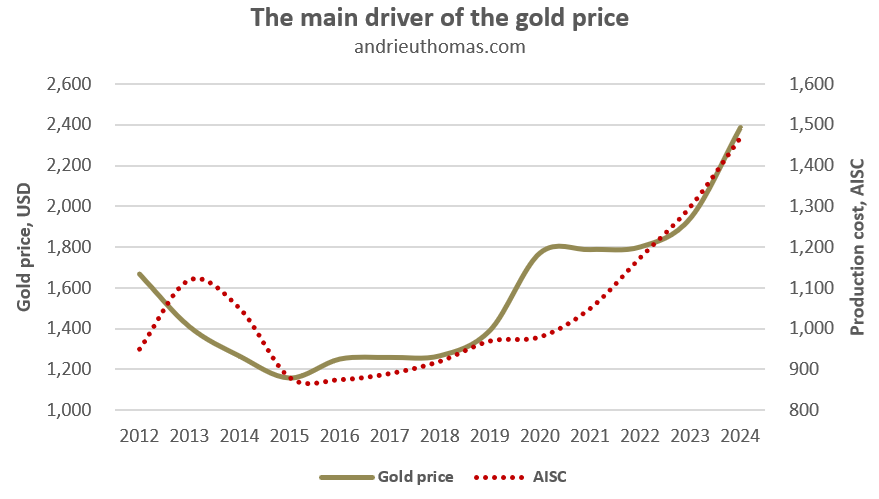

L’évolution du coût de production de l’or ces douze dernières années révèle une corrélation étroite avec son prix de marché. En effet, le cours de l’or a progressé dans des proportions relativement proches de l’augmentation de son coût moyen de production. Plus précisément, bien que la qualité des données disponibles limite la solidité de l’analyse statistique, on estime que cette variable explique environ 70% des variations du cours de l’or depuis 2012.

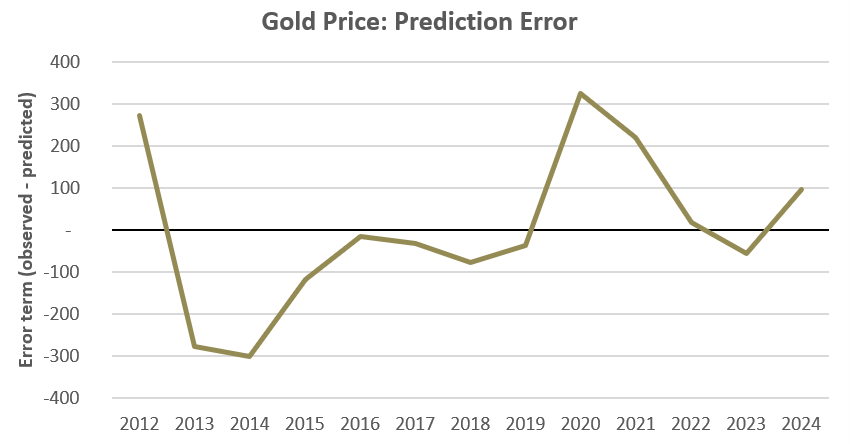

Toutefois, si cette relation rend compte de la majeure partie des mouvements observés sur l’or, elle ne suffit pas à en expliquer l’ensemble. L’écart entre le cours de l’or et la « valeur fondamentale » estimée par le modèle montre que le prix de l’or s’écarte fréquemment, et parfois durablement, de cette valeur, que ce soit à la hausse ou à la baisse. Cela laisse supposer l’existence de vagues spéculatives ou de phases correctives autour du prix fondamental. De telles divergences peuvent trouver leur origine dans une demande excédentaire ou insuffisante, générant ainsi un déséquilibre persistant sur le marché. Les évènements géopolitiques récents ont montré un parfait exemple de ces déviations rapides.

Le coût de production agit donc comme un prix plancher du marché aurifère. Si le cours de l’or tombe durablement en dessous de son « prix fondamental », comme ce fut partiellement le cas en 2022, les producteurs les moins efficients ferment leurs mines, réduisant ainsi l’offre, ce qui tend à faire remonter les prix.

À l’inverse, lorsque le cours de l’or excède largement le coût de production — comme c’est le cas actuellement — les marges des producteurs augmentent, encourageant de nouveaux projets miniers. Cela peut entraîner un excès d’offre à moyen terme. Par ailleurs, l’analyse des marges minières est cruciale pour les investisseurs en actions aurifères. Une entreprise affichant un AISC (All-In Sustaining Cost) faible se montre généralement plus résiliente face à la volatilité du prix de l’or.

L’or n’est pas un instrument spéculatif

Si le prix de l’or obéit à une logique économique, il ne peut être qualifié de purement spéculatif, contrairement à ce qu’avancent certains observateurs. Ce marché se distingue d’ailleurs par une forte liquidité et une large répartition, tant géographique qu’institutionnelle — entre investisseurs, joaillerie, et banques centrales. Cela dit, il convient de reconnaître l’existence de mouvements à plus court terme sur le cours de l’or.

Quels sont alors les effets de rigidités dans la production, telles que des investissements coûteux en infrastructures, des coûts de transport ou des phénomènes de rareté ?

En outre, l’existence de barrières à l’entrée — comme la détention d’un gisement ou d’une infrastructure particulière (rail, aéroport) — donne souvent lieu à un profit de monopole , en excluant de facto les concurrents. De même, les salaires des employés, les obligations de sécurité, les taxes, les redevances minières et les contraintes environnementales constituent une part croissante des coûts. Les compagnies opérant dans des juridictions stables (Canada, Australie) sont soumises à des normes sociales et écologiques strictes, qui se traduisent par des coûts plus élevés. Ce contexte induit des rigidités dans l’activité minière, limitant la capacité d’adaptation de l’offre à l’évolution de la demande, et pouvant ainsi favoriser des mouvements spéculatifs à l’échelle de quelques mois ou années.

Depuis les années 2000, le coût de production de l’or a connu une hausse structurelle :

- En 2005, le cash cost moyen mondial était inférieur à 400 $/oz.

- En 2012, l’AISC moyen mondial atteignait environ 1 046 $/oz, marquant une augmentation significative par rapport aux années précédentes .

- En 2020, l’AISC moyen mondial était d’environ 1 017 $/oz, reflétant la baisse de la qualité des gisements, l’inflation des coûts (notamment énergétiques) et le renforcement des normes ESG .

Aujourd’hui, le coût de production d’une once d’or se rapproche de 1 500 $/oz en 2024. Cela justifiait un cours de l’or proche de 2 300 $, ce qui fut effectivement observé. Réciproquement, un cours de l’or à 3 000 $/oz impliquerait, comparativement aux 12 dernières années, un coût de production avoisinant 1 880 $/oz, soit une inflation de +28% par rapport à 2024. La demande soutenue d’or depuis plusieurs années envoie un signal de prix, favorable à l’augmentation de la production, laquelle semble désormais s’orienter vers de nouveaux records.

Quels sont les facteurs qui influencent le coût de production ?

La main-d’œuvre représente souvent jusqu’à 50% du coût de production des compagnies minières, suivie par les matériaux (environ 30%), l’énergie (15% à 20%) et les coûts divers, tels que les frais administratifs ou environnementaux (environ 5%). La forte hausse des coûts de production observée ces dernières années s’explique donc en grande partie par l’augmentation continue des dépenses liées à la main-d’œuvre et aux matériaux. À titre d’exemple, le coût de l’emploi aux États-Unis progresse durablement de plus de 3% par an depuis 2018, un rythme nettement supérieur à celui de l’inflation, ce qui alourdit considérablement les charges d’exploitation du secteur minier.

En outre, le coût de production de l’or ne se réduit pas au seul acte d’extraction. Il englobe un ensemble de coûts directs et indirects associés à la découverte, l’extraction, le traitement, le transport et la gestion de l’or extrait. Ce coût est généralement exprimé à travers deux indicateurs principaux :

- Le cash cost : il s’agit du coût d’exploitation direct par once produite. Il inclut les dépenses liées à l’extraction et au traitement, mais exclut les coûts généraux, les investissements d’exploration et les dépenses en capital.

- Le All-In Sustaining Cost (AISC) : il donne une vision plus complète en incluant le cash cost, les coûts d’entretien des infrastructures, les dépenses administratives, l’exploration de remplacement (sustainability) et parfois même les frais environnementaux.

Enfin, il est important de rappeler deux déterminants majeurs des conditions de production de l’or :

- Premièrement, le coût de production a naturellement tendance à augmenter en raison de la raréfaction progressive des ressources accessibles. Il devient de plus en plus difficile d’identifier des gisements à haute teneur, notamment dans un contexte réglementaire renforcé et soumis à des exigences environnementales et sociales accrues.

- Deuxièmement, des innovations technologiques dans l’ensemble de la chaîne de valeur, de la phase d’exploration jusqu’à l’extraction proprement dite, en passant par le traitement du minerai, peuvent permettre une stabilisation, voire une réduction du coût de production. Les progrès dans la robotisation, l’automatisation, et les procédés chimiques plus efficaces jouent un rôle clé dans cette dynamique.

Malgré tout, la tendance structurelle reste celle d’une complexification croissante des opérations minières. Un prix de l’or suffisamment élevé demeure donc indispensable pour justifier les investissements constants des compagnies minières et répondre durablement à une demande mondiale toujours soutenue.

L’origine des cycles du cours de l’or

S’il est clair que le cours de l’or constitue le principal déterminant de sa production à long terme, il est également évident que les variations de la demande peuvent durablement influer sur les tendances entourant ce « prix fondamental ». Mais alors, quels mécanismes d’ajustement permettent de répondre à un excès ou à un déficit de demande ?

Dans le cas où le marché de l’or connaîtrait une demande soutenue, accompagnée de marges confortables — comme c’est le cas actuellement — cela suggérerait la nécessité d’augmenter la production. Pour y répondre, de nouveaux projets miniers devront progressivement être développés. Toutefois, comme le rappelle le World Gold Council, le délai entre l’exploration initiale et le début effectif de la production d’or se situe généralement entre 10 et 20 ans, avec une moyenne d’environ 15 ans.

Fait notable, cette durée coïncide étroitement avec le cycle dominant observé sur le cours de l’or. Cette concordance illustre la nature profondément cyclique et économique du marché aurifère, lequel réagit aux périodes de surinvestissement ou de sous-investissement. En d’autres termes, il faut en général entre une et deux décennies pour qu’un excès durable de demande se traduise par une réponse adéquate de l’offre, ce qui explique la formation d’un cycle complet d’une durée comparable.

Conclusion

Contrairement aux actifs financiers classiques, l’or ne génère aucun flux (intérêts, dividendes, loyers), ce qui rend son évaluation plus complexe. Pourtant, son prix suit une logique économique claire : à long terme, il est principalement déterminé par le coût de production. Ce coût englobe les dépenses liées à l’extraction, au traitement, à la main-d'œuvre, à l’énergie, ainsi qu’aux obligations réglementaires et environnementales. L’AISC, indicateur clé, sert ainsi de plancher au cours de l’or : si le cours passe en dessous d’un certain seuil « fondamental », les producteurs déficitaires arrêtent leur activité, ce qui réduit l’offre et pousse les prix à la hausse.

L’évolution historique montre une corrélation étroite entre le coût de production et le cours de l’or. Depuis 2012, environ 70% de la variation du cours de l’or s’explique par cette variable. Par ailleurs, l’or agit comme réserve de pouvoir d’achat : en 1900 comme en 2025, une once d’or permet d’acheter des biens similaires (vêtements, vélo, logement en zone moyenne). Malgré cette rationalité fondamentale, des écarts temporaires liés à la spéculation ou aux chocs géopolitiques sont fréquents. En période de forte demande, les projets miniers se développent, mais avec un délai moyen de 15 ans, expliquant les cycles longs du marché aurifère.

Enfin, la tendance structurelle est à la hausse des coûts, notamment depuis 2015, en raison de la raréfaction des gisements faciles d’accès, de l’inflation des coûts sur la main d’œuvre et sur le capital, ce qui impose un cours de l’or élevé pour garantir la rentabilité et permettre de répondre à la demande pour le métal éternel. L’or est un bien, le plus précieux de tous, mais un bien malgré tout…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.