Certains investisseurs choisissent de différer leur investissement en or, arguant que l’or est " trop cher". Cet argument peut être envisagé sous deux angles.

D’une part, il est évident que l’or est "cher" dans l’absolu : sa rareté et son statut particulier en font par nature un actif onéreux. Cela ne changera probablement jamais. D’autre part, considérer que l’or est "trop cher " relativement à d’autres actifs ou à son potentiel d’évolution est plus discutable. Le prix de l’or dépend en effet de fondamentaux solides à long terme, et d’un ensemble complexe de facteurs à plus court terme.

Il est également exact que certaines périodes donnent lieu à des corrections significatives du cours de l’or, ouvrant historiquement des fenêtres d’opportunité majeures. Cet article se propose ainsi de mesurer le coût d’opportunité encouru par un investisseur qui déciderait de retarder son investissement dans l’or.

L’or : un actif aux cycles longs

L’or présente un rapport rendement/risque comparable à celui des grands indices boursiers mondiaux. Pourtant, son comportement de prix se distingue nettement de celui des marchés actions. Là où les actions évoluent souvent au gré de mouvements rapides et parfois brutaux, l’or semble obéir à des tendances plus longues et plus structurelles, comme en témoigne l’étude de sa cyclicité.

L’histoire des cours de l’or est jalonnée de phases d’ascension prolongées, suivies de corrections parfois sévères qui peuvent durer plusieurs années. Nous pouvons citer, par exemple, deux vagues majeures de hausse : la première entre 1968 et 1980, la seconde entre 2000 et 2012, avant une nouvelle dynamique enclenchée depuis 2016. Entre le sommet atteint en 1980 et le point bas de 2000, l’or a ainsi perdu près des deux tiers de sa valeur. De même, entre le sommet de 2011 et le creux de 2015, il s’est déprécié d’environ la moitié.

Ces corrections prolongées ont de quoi refroidir l’enthousiasme d’un investisseur qui redouterait d’entrer au plus près d’un sommet. À l’inverse, ce type de trajectoire est plus rare sur les grands indices boursiers, dont les cycles sont souvent plus courts et plus nerveux. Pour autant, doit-on en conclure qu’il est possible, voire souhaitable, de différer partiellement ou totalement un investissement dans l’or au motif que ses cycles sont plus étalés dans le temps ?

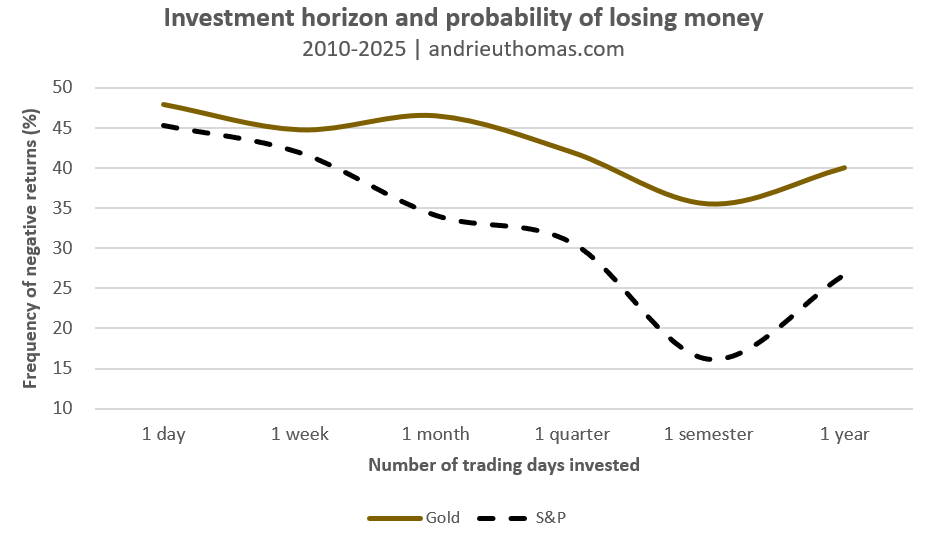

Source données : yfinance

Lorsque nous examinons attentivement la probabilité de perte, c’est-à-dire la probabilité qu’un rendement soit négatif sur une période donnée, une tout autre perspective se dessine. Depuis 2010, près de 48 % des variations journalières du cours de l’or se sont avérées nulles ou négatives, contre un peu plus de 45 % pour le S&P 500, qui compte pourtant parmi les indices actions les plus résolument haussiers au monde.

En revanche, si nous élargissons l’horizon d’investissement à six mois, la probabilité d’enregistrer une perte chute à 35 % pour l’or et à 16 % pour le S&P 500. Elle tend ensuite à remonter à l’échelle annuelle pour ces deux actifs. Il apparaît ainsi de manière manifeste qu’une prolongation de la durée d’investissement s’accompagne d’une réduction significative de la probabilité de perte. Il convient toutefois de souligner que, si le S&P 500 présente un risque de perte plus faible en fréquence, les pertes qui surviennent y sont généralement plus sévères du fait de la sensibilité des actions aux krachs.

Cette observation fait émerger une règle fondamentale : plus l’horizon d’investissement s’étire, moins l’investisseur doit s’attacher au prix momentané de l’actif, puisque sa probabilité de perte implicite se contracte, toutes choses égales par ailleurs.

Enfin, il aurait été possible de s’attarder sur le comportement de la volatilité, c’est-à-dire l’instabilité des cours en fonction de la fréquence de réallocation du portefeuille. Nous aurions constaté que la volatilité, souvent assimilée au " risque ", décroît à mesure que s’allonge la période d’investissement. Ce phénomène traduit un comportement caractéristique des structures fractales observables sur le cours de l’or.

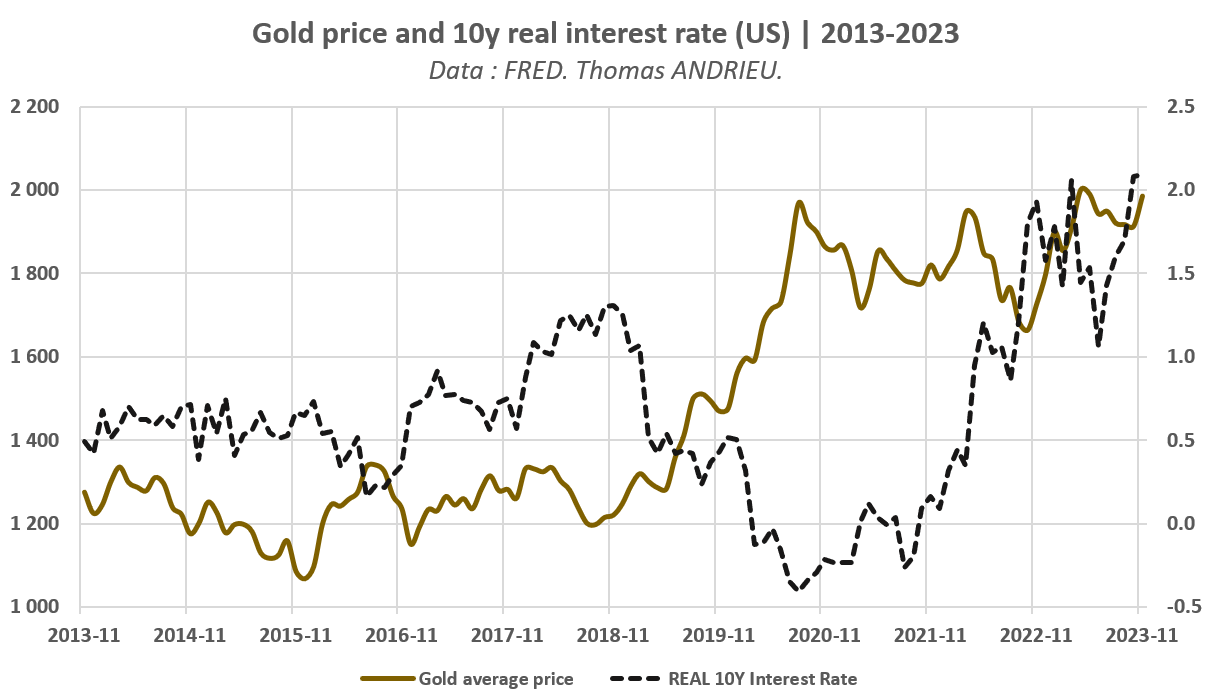

Des investisseurs trompés en 2022

Entre 2020 et 2023, le cours de l’or a connu une correction prolongée après quatre années d’ascension presque ininterrompue. Nombre d’investisseurs s’attendaient alors à un recul marqué du métal précieux, convaincus que la remontée des taux d’intérêt le rendrait moins attrayant. Pourtant, cette anticipation ne s’est pas vérifiée. Si le prix de l’or resté dans une phase de stagnation entre 2020 et 2022, la hausse spectaculaire des taux directeurs n’a pas entraîné la baisse que beaucoup annonçaient.

Source données : yfinance

Il est vrai que le cours de l’or tend à être soutenu par la diminution des taux réels, car cette diminution du rendement des autres actifs rend l’or "plus attractif". Toutefois, l’inverse ne s’impose pas comme une symétrie parfaite : une remontée des taux réels ne suffit pas, à elle seule, à entamer durablement l’attrait de l’or et à provoquer la baisse de son cours. Cet épisode récent le démontre avec clarté : l’or tire profit des phases de détente monétaire, mais se montre souvent remarquablement résilient lorsque la rémunération des autres actifs s’accroît.

Une deuxième règle d’or consiste donc à ne pas réduire la valeur de l’or à une lecture trop simpliste du " risque " ou de " l’attractivité " de l’environnement financier extérieur. Son prix reflète des dynamiques plus complexes, qu’il convient de détailler.

Quelle est la durée des baisses sur l’or ?

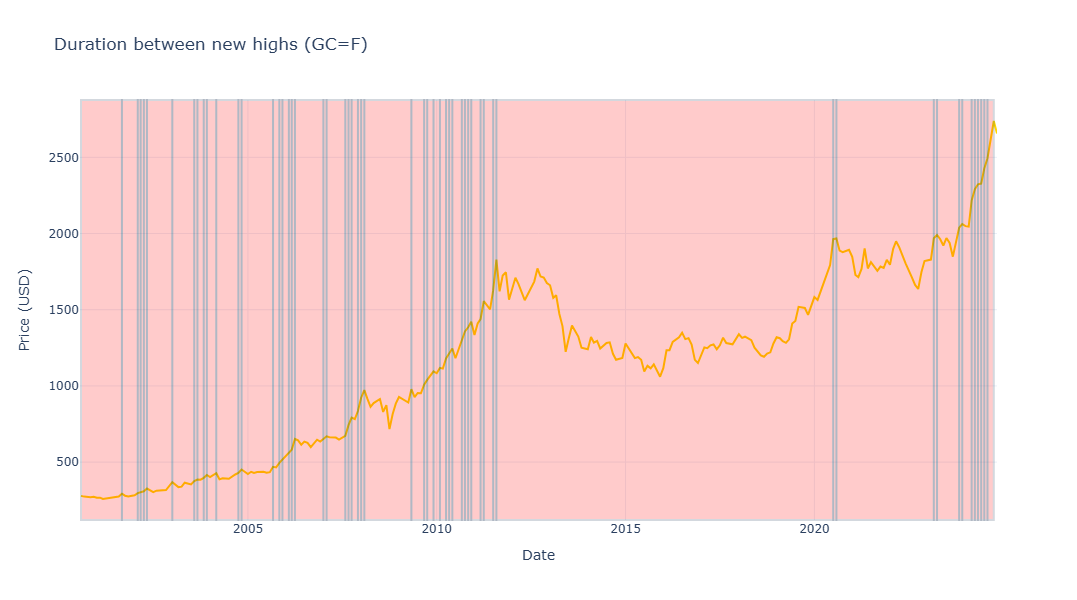

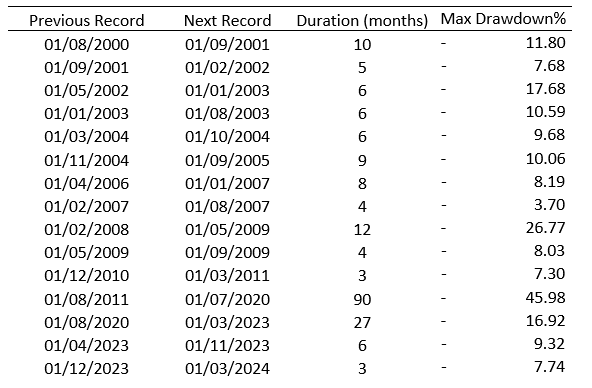

Depuis 2000, la durée moyenne séparant deux records historiques du cours de l’or est inférieure à quatre mois et demi, assortie d’un repli moyen de 7 % depuis le sommet précédent. Cette statistique recèle toutefois un biais notable. Si l’on écarte les corrections d’une durée inférieure à deux mois, que nous jugeons trop brèves pour traduire un véritable mouvement de fond, la moyenne s’allonge considérablement : entre deux records, le délai dépasse alors treize mois, et la baisse moyenne atteint 13,4 % depuis le dernier sommet.

Autrement dit, lorsqu’aucun nouveau plus-haut n’est inscrit pendant plus de deux mois, il est probable que la correction s’installe et se prolonge en moyenne treize mois, avec un recul de l’ordre de 13,4 % depuis les sommets.

Source données : yfinance

Le graphique ci-dessus illustre, en rouge, les périodes durant lesquelles le cours de l’or est demeuré inférieur à son précédent record historique. Nous observons qu’entre 2011 et 2020, l’or a traversé sa plus longue phase de repli depuis l’an 2000, soit une période de 90 mois ou près de sept ans et demi, marquée par un recul maximal de 46% par rapport au sommet atteint. De façon comparable, la deuxième plus longue phase de correction s’est étendue de 2020 à 2023, avec un repli maximal de 17% depuis le sommet.

Source données : yfinance

En d’autres termes, les phases de correction du cours de l’or excèdent rarement quelques mois, et plus rarement encore une année entière. Lorsque ces périodes de repli s’étendent au-delà d’une dizaine de mois, il s’agit le plus souvent de corrections structurelles, susceptibles de s’étaler sur plusieurs années. Pourtant, même dans l’hypothèse, moins probable, où l’investisseur aurait acheté précisément au sommet, sa perte historique maximale n’aurait pas dépassé 17% depuis 2020, ou 45% depuis 2011.

Il convient de rappeler qu’un investisseur ayant engagé son capital au point culminant de 2011 aurait retrouvé sa mise initiale en 2020. Mais quatorze ans plus tard, il bénéficierait d’une performance totale de +72%, soit un rendement annualisé avoisinant 4% ! En clair, même le "pire investisseur" en or, celui qui aurait immobilisé l’ensemble de son portefeuille au plus haut historique, aurait en réalité préservé et accru son pouvoir d’achat, surpassant l’inflation sur la période. Ce constat est loin d’être anecdotique…

La troisième règle d’investissement dans l’or consiste ainsi à rappeler que l’investisseur se préoccupe d’autant moins du point d’entrée que l’intervalle séparant les records de l’or tend, en général, à rester relativement court. Il existe cependant des exceptions notables qu’il serait imprudent d’ignorer. Mais même celles-ci, observées sur un horizon suffisamment long, demeurent profitables, au point que le scénario du "pire investisseur" se révèle, en fin de compte, plus enviable qu’il n’y paraît.

Les facteurs qui influencent le cours de l’or

Le cours de l’or se compose essentiellement de deux dynamiques distinctes. D’un côté, une force fondamentale, qui se manifeste par de longues phases de valorisation ou de repli durable ; de l’autre, une dimension de court terme, marquée par la difficulté profonde qu’éprouvent les investisseurs à déterminer un point d’entrée optimal, tant les cycles brefs se font rares et imprévisibles. Si les fluctuations de l’or peuvent, à l’horizon rapproché, s’expliquer par des facteurs monétaires ou des épisodes de montée du risque, il n’en demeure pas moins qu’un seul déterminant véritable gouverne sa trajectoire sur le long terme.

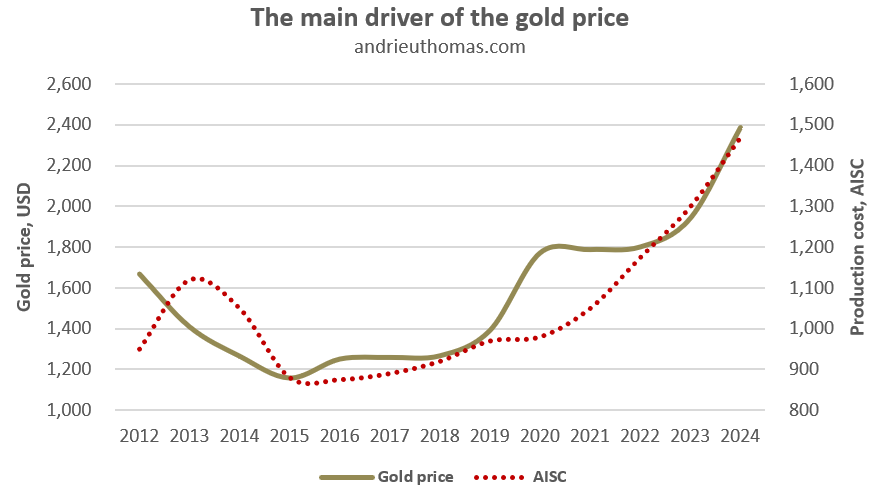

Source données : yfinance

En effet, le prix de l’or apparaît, dans une large mesure, tributaire de la contrainte économique que représente son coût de production. Extraire une once d’or devient toujours plus onéreux, si bien que sa cotation doit se maintenir dans une zone de prix à la fois incitative pour les compagnies minières et suffisamment élevée pour décourager une accumulation massive par les investisseurs. Nous avons montré, par ailleurs, que la demande d’investissement se caractérise généralement par une élasticité positive, pouvant nourrir une envolée des cours jusqu’au moment où la demande des bijoutiers ou celle des banques centrales se contracte.

Ainsi, l’or n’a pas besoin d’un regain massif de l’appétit des acheteurs pour voir sa valeur progresser : la simple raréfaction de son approvisionnement suffit à provoquer une hausse de son prix. C’est là ce qui en fait un actif véritablement singulier. L’observation attentive de son évolution entre 2012 et 2024 révèle d’ailleurs qu’environ 70% des variations de son cours trouvent leur origine dans la dynamique des coûts de production. Ce phénomène éclaire aussi la formation des grandes tendances de long terme, souvent liées aux difficultés rencontrées par les sociétés minières.

Par conséquent, l’or est un actif rare qui ne doit pas être perçu comme un simple actif "spéculatif" dénué de fondements.

Conclusion : les règles d’or !

L’or est-il "trop cher" ?

L’étude historique des données relatives à l’or conduit à des conclusions unanimes :

- L’investisseur est d’autant moins attentif au niveau de prix initial que son horizon d’investissement s’étend sur le long terme. En effet, lorsque la durée de détention augmente, les fluctuations de court terme perdent en importance. L’essentiel réside alors dans la capacité de l’actif à préserver et à accroître le pouvoir d’achat au fil du temps. Ce recul temporel permet de lisser les cycles de volatilité et de relativiser les points d’entrée moins favorables.

- L’or ne peut pas être réduit à un simple baromètre du "risque" ou de "l’attractivité" des marchés financiers. Il incarne avant tout une réserve de valeur millénaire, qui est aussi un outil de diversification de portefeuille. Le considérer uniquement comme un indicateur de stress ou comme l’antithèse des actifs risqués est donc réducteur et inexact.

- Depuis le début des années 2000, même un investisseur ayant choisi les points d’entrée les moins opportuns aurait vu la performance de son placement dépasser nettement le rythme de l’inflation en l’espace d’une dizaine d’années. Cette capacité à générer des rendements réels positifs, même dans des conditions défavorables, illustre la résilience de l’or sur le long terme et son intérêt comme actif stratégique.

- L’or est un actif rare, dont la valeur repose sur des fondements économiques, ce qui n’a rien de commun avec un simple actif "spéculatif". Sa rareté, son universalité et l’absence de risque de défaut en font un pilier essentiel, voire indispensable, à notre société.

Nous avons montré qu’un investisseur estimant que l’or était "trop cher " pendant plusieurs années aurait, de facto, réduit son horizon d’investissement, augmentant ainsi son risque de perte. Par ailleurs, l’or ne devrait pas être appréhendé uniquement à travers le prisme des conditions monétaires ou géopolitiques. Il convient également de souligner qu’une détention suffisamment longue transforme même le " pire investissement " en une allocation potentiellement attractive.

En somme, l’or doit avant tout être considéré pour sa rareté intrinsèque, et non pour sa seule exposition médiatique.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.