Ceux qui réclament davantage de transparence au nom de la démocratie en seront pour leurs frais. La dette publique est majoritairement détenue par des investisseurs étrangers, mais il est impossible de savoir quels pays, et à hauteur de quels pourcentages. Je le déplore depuis longtemps — d’abord dans mes ouvrages sur la dette, puis dans cet article d’août 2024, où j’ai tenté de reconstituer cette liste à partir des pays visités par l’Agence France Trésor.

L’information est gardée secrète pour de bonnes raisons, nous explique un rapport du Sénat intitulé "Sur les enjeux associés à la structure de détention de la dette de l'État", publié 24 septembre 2025. Nous sommes priés d’obtempérer. Pourtant, les États-Unis publient ces données sur le site du Congrès. D’ailleurs : la France y apparaît pour 332 milliards de dollars. Mais pour les autorités françaises, c’est non.

Pour bien préciser les choses, on parle ici de la dette de l’État, stricto sensu :

"Au premier trimestre 2025, la dette publique de la France s'établissait à 3.345,4 milliards d'euros, soit 113,9% du produit intérieur brut (PIB). Sur ce total, la dette des administrations centrales (État et organismes divers d'administration centrale) représentait 2.793,1 milliards d'euros, soit 83,5% de l'ensemble de la dette française. La dette des administrations publiques locales (collectivités territoriales et leurs établissements publics) s'élevait à 262,5 milliards d'euros, soit 7,8% de l'ensemble de la dette, et celle des administrations de sécurité sociale atteignait 289,9 milliards d'euros, soit 8,6%. À elle seule, la dette de l'État représentait 2.723,4 milliards d'euros, correspondant à 81,4% du total de la dette française."

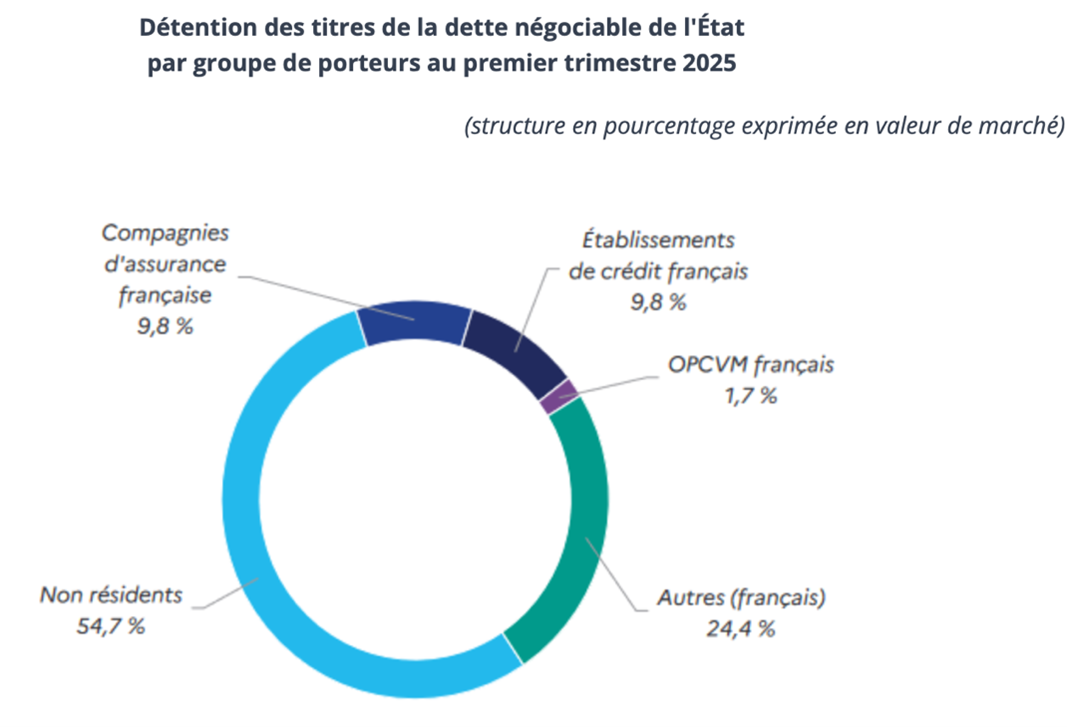

En voici les détenteurs (le graphique provient du rapport) :

Les “non-résidents” désignent les détenteurs étrangers — majoritaires, donc —, tandis que la catégorie “autres” correspond à la Banque de France, qui détient environ un quart de la dette de l’État. Ces titres ont été acquis dans le cadre des programmes d’achats décidés par la Banque centrale européenne (BCE) à la suite des crises des subprimes, de la Grèce et du Covid. Il s’agit littéralement de la planche à billets, l’argent pour acquérir ces bons du Trésor étant créée ex nihilo à cette occasion, ce qui génère ensuite de l’inflation. Ces achats sont désormais stoppés. Cependant, si la France devait connaître une crise de la dette et ne plus parvenir à se financer sur les marchés, ils reprendraient certainement, et sous conditions. Mais cela, c’est une autre histoire.

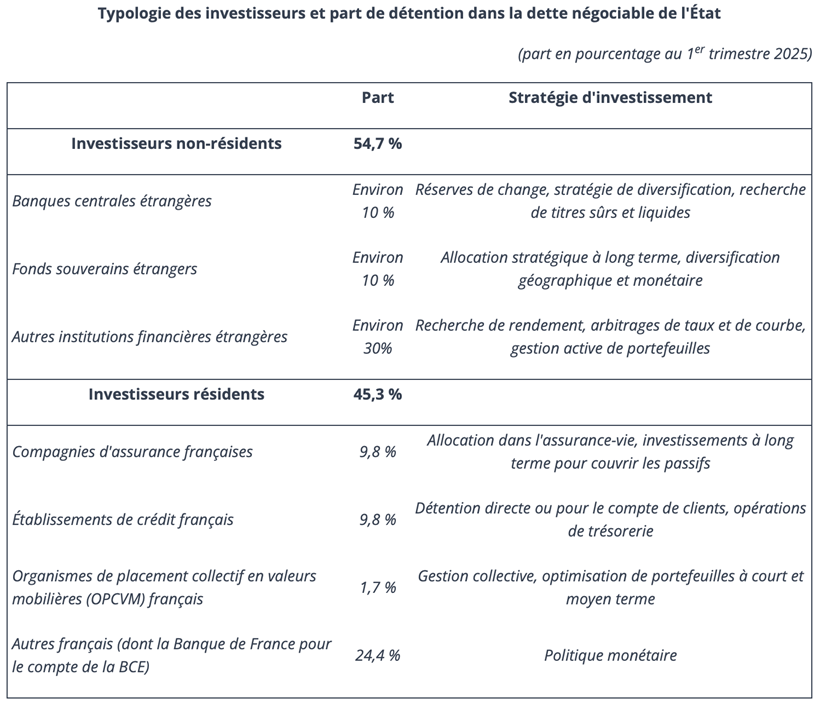

Nous avons tout de même droit à une intéressante typologie des investisseurs :

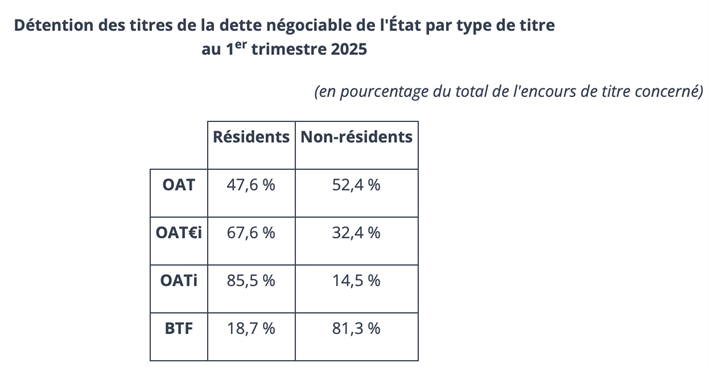

Dans ce rapport, on apprend également que les “non-résidents” détiennent 81,3 % de la dette à court terme (BTF) — des titres faciles à revendre. Et c’est bien cela qui inquiète les sénateurs, Bercy et le pouvoir : une perte de confiance des investisseurs internationaux provoquerait une flambée immédiate des taux d’intérêt. D’autant que la charge de la dette atteindra, d’ici quelques années, les 100 milliards d’euros — de quoi nourrir bien des inquiétudes.

Il ne faut donc pas se fâcher avec ces gens-là : "La demande des investisseurs internationaux peut être plus volatile et sensible à tout changement conjoncturel ou de perception du risque sur le rendement escompté."

La première chose à faire consiste à ne surtout pas suivre Donald Trump dans ses droits de douane et à s’écraser si les termes de l’échange nous sont défavorables. Le rapport l’avoue :

"Les rumeurs d'utilisation de la détention de la dette comme moyen de pression sur les Etats-Unis ont ainsi émergé dans un contexte géo-économique particulier, après que l'administration américaine a augmenté unilatéralement et de façon arbitraire les droits de douane contre la quasi-totalité des pays du monde. Or il n'y a aucune raison de penser que la France puisse prendre une décision comparable à l'encontre de ses partenaires commerciaux - ne serait-ce que parce que la politique commerciale relève de la compétence de l'Union européenne."

Et justement, un autre élément pourrait effaroucher ces investisseurs internationaux : le fait de les exposer en pleine lumière. La loi est pourtant claire : "En l'état actuel du droit français, l'article L. 228-2 du code de commerce prévoit la faculté, pour toute personne morale émettrice d'obligations ou de titres de créances négociables autre que les personnes morales de droit public, d'identifier nominativement les porteurs des titres concernés." Mais voilà, on ne va pas la respecter, car le rapport écrit noir sur blanc que "De nouvelles contraintes adoptées de manière unilatérale en matière d'identification ou d'origine géographique des investisseurs affecteraient l'attractivité de la dette française et aboutiraient à une augmentation de son coût pour les finances publiques."

Le rapport en remet une couche plus loin : "Eu égard à ces tensions accrues sur les finances publiques, et alors que le financement du déficit dépend fortement de l'attractivité de la dette française sur les marchés obligataires, il importe effectivement de s'abstenir de toute initiative malencontreuse qui affecterait la confiance des investisseurs, notamment non-résidents."

Il ne faudrait pas que l’on découvre — ce ne sont que des hypothèses que j’examinais dans mon article — qu’un paradis fiscal comme le Luxembourg se montre particulièrement friand de notre dette, tout comme le Qatar, déjà très présent, ou encore le Maroc, premier producteur mondial de résine de cannabis, qui générerait selon Wikipédia environ 12 milliards de dollars de revenus annuels — enfin, plutôt des euros, puisque l’essentiel est destiné au marché européen — et dont il faut bien recycler une partie.

Bref, censurons l’information, nous dit le Sénat.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.