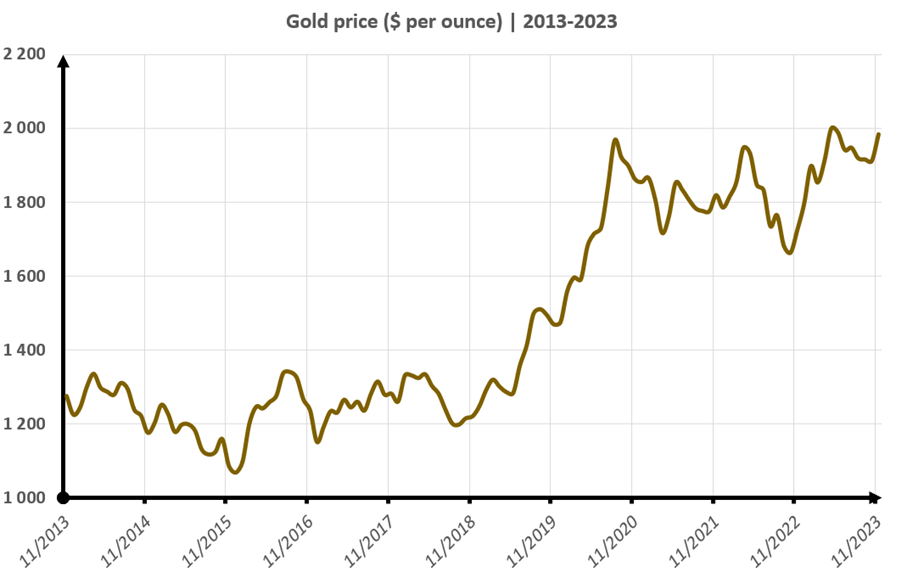

En 2022, notre étude du marché de l'or permettait de « s’attendre à ce qu’en moyenne, le cours de l'or performe autour de 10% en 2023 ». Cette perspective laissait sous-entendre qu’à la fin de l’année 2023, le cours de l'or serait proche de ses sommets historiques. Fin décembre 2023, l'or a performé d’environ +12% sur un an pour s’établir autour des 2 000 $ l’once (ou 1 850 € l’once)… Flirter avec les sommets historiques est toujours un grand suspense pour l’opinion publique.

Aujourd’hui, la visibilité sur les fondamentaux du cours de l'or est toujours aussi bonne. Il est donc opportun pour nous de livrer et de détailler nos perspectives pour l'année 2024. Bien sûr, cette tâche est toujours rendue difficile par un contexte économique en apparence instable et désordonné. Ainsi, l’évolution du cours de l'or en 2024 sera influencée par 4 grands facteurs :

- La force du dollar et le niveau d’inflation ;

- Le taux d’intérêt et les perspectives sur les marchés actions ;

- Les conditions de production des compagnies minières aurifères ;

- Les cycles d’évolution du cours de l'or face au cours actuel.

Une année 2023 de bonne augure ?

L’année 2023 a débuté sur un mouvement haussier qui a culminé à 2 080 $ l’once en mai 2023. Un mouvement correctif s’est ensuite engagé jusqu’en octobre 2023 vers les 1 800 $ l’once, avant un rebond sur les précédents sommets en fin d’année. L’année écoulée marque potentiellement la fin d’une longue stagnation du cours de l'or depuis 2020. Le plus bas majeur de cette stagnation du marché fut atteint en 2022, à presque 1 600 $ l’once (lire plus).

La stagnation du cours de l'or ces quatre dernières années fait suite à une progression considérable entre 2016 et 2020 (+65%). Depuis 2020, la hausse des taux réels et la baisse des indices boursiers ont encouragé la stagnation du cours de l'or. Néanmoins, l'or n’a pas chuté car la demande physique est restée soutenue et les compagnies minières étaient difficilement rentables avec un cours durablement inférieur à 1 700 $ l’once.

Aujourd’hui, chacun doit être alerte du fait qu’un cours de l'or à 2 500 $ l’once est envisageable d’un point de vue statistique. En effet, la performance moyenne de l'or depuis 1978 est de +6,3% par an, pour une volatilité de +16,15%. Une performance très raisonnable pour un risque mesuré et inférieur à celui des indices boursiers. En outre, les impulsions haussières peuvent s’avérer très intenses suite à de nombreuses années de stagnation.

Un contexte monétaire favorable ?

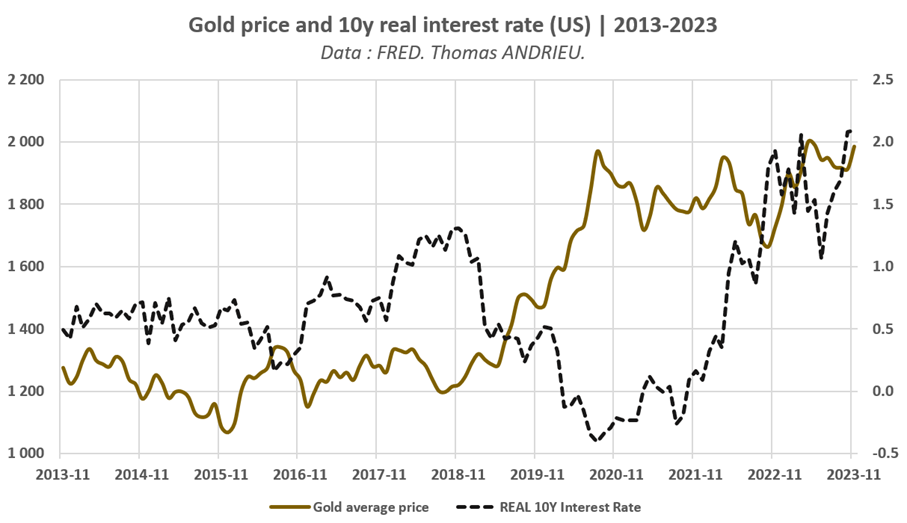

La hausse des taux en 2022 et 2023 fut historique pour les banques centrales. De manière symétrique, le retour de l’inflation a engagé un mouvement d'achat d'or de la part des banques centrales (un sujet abordé dans notre conférence avec Laurent Maurel). L’effet sur le cours de l'or a donc été « neutre » ces dernières années : un effet haussier en raison de la hausse de l’inflation (de la nécessité de trouver des actifs stables), et un effet baissier en raison de la hausse des taux (et des taux réels), qui rendent l'or relativement moins attractif.

Par ailleurs, certains agents anticipaient une forte chute du cours de l'or en 2022, ce qui ne s’est pas produit. Une raison majeure est que la corrélation entre l'or et les taux réels (l'or monte quand la rémunération réelle du capital diminue) ne fonctionne réellement qu’avec des marchés haussiers sur le cours du métal jaune.

En 2024, les marchés financiers s’attendent globalement à une décélération de l’inflation (hausse des taux réels), mais aussi à un maintien (voire une baisse) des taux directeurs des banques centrales. En théorie financière, cela devrait être favorable aux marchés financiers et mécaniquement favorable à l'or. En outre, il est essentiel de surveiller attentivement les taux de change. La banque centrale américaine a été plus agressive que la BCE dans sa lutte contre l’inflation.

Cela implique que la Fed pourrait être amenée à stabiliser ou à réduire ses taux plus rapidement que la BCE, ce qui conduirait à une hausse de l’euro (une moindre hausse du cours de l'or en euros). De ce fait, cela stimulerait les performances du cours de l'or en dollars.

Miner de l'or devient toujours plus difficile…

La production d'or reste à peu près stable sur l’année 2023. Mais les coûts supportés par les compagnies minières augmentent. Le coût de production d’une once d'or au début de l’année 2023 était situé entre 1 300 $ et 1 400 $ d’après Metals Focus Gold. Pour rappel, ce coût de production était tout juste de 300 $ par once en 2000 (soit une multiplication par 4,5… presque autant que le cours de l'or !). Les anticipations sur le cours de l'or reposent donc largement sur les projections du coût de production des compagnies minières (lire plus). Une chute du cours sous 1 700 $ ou 1 800 $ l’once menace ainsi la rentabilité des compagnies minières, ce qui réduit l’offre et provoque finalement un rebond de l'or.

En 2024, ce coût de production devrait continuer à croitre ou rester stable au regard des projections publiées par les principales compagnies minières aurifères. L'orientation fondamentale du cours de l'or reste donc toujours favorable à long terme. Le fort accroissement du coût de production en 2021 et 2022 n’ayant pas été refleté par une montée du cours, le potentiel de hausse du prix du métal jaune est donc accru. Fin 2023, un cours de l'or entre 2 000 $ et 2 100 $ l'once peut être considéré comme fondamentalement bien évalué. Des excès haussiers ou baissiers sont donc susceptibles d'entrainer des divergences face à ce niveau.

Du côté de la demande d'or physique, les banques centrales ont maintenu un niveau d’achat très élevé en 2023. Sur les trois premiers trimestres 2023, les banques centrales ont ainsi ajouté presque 800 tonnes d'or à leur stock, contre près de 1100 tonnes sur l’ensemble de l’année 2022. Néanmoins, un déficit de demande d'or a été enregistré au deuxième trimestre 2023 avec la réduction des achats d’investissements et des banques centrales. En 2024, la demande d'or des banques centrales pourrait diminuer si l’inflation s’estompe. Mais dans le même temps, la demande d’investissement devrait se maintenir avec la stabilisation des taux. La demande risque donc de causer des mouvements correctifs (pull back ?).

Deux conditions sont donc nécessaires à une hausse durable de la valeur de l'or : premièrement, le maintien d’une demande physique suffisante, et deuxièmement, la présence d’un coût de production élevé assurant un prix plancher sur le cours de l'or.

Les cycles du marché à l'œuvre

Sur les deux dernières années, nos anticipations sur le cours de l'or se sont confirmées. Ces anticipations sont en grande partie fondées sur l’étude des cycles du cours de l'or, et sur les fondamentaux du marché. En effet, en 2021 nous avons anticipé que le plus probable était que « le cours de l'or reste globalement stable à l’horizon de la fin 2022 » (lire plus). Ce mouvement fut confirmé en dépit de grands mouvements haussiers et baissiers au cours de l’année (guerre en Ukraine).

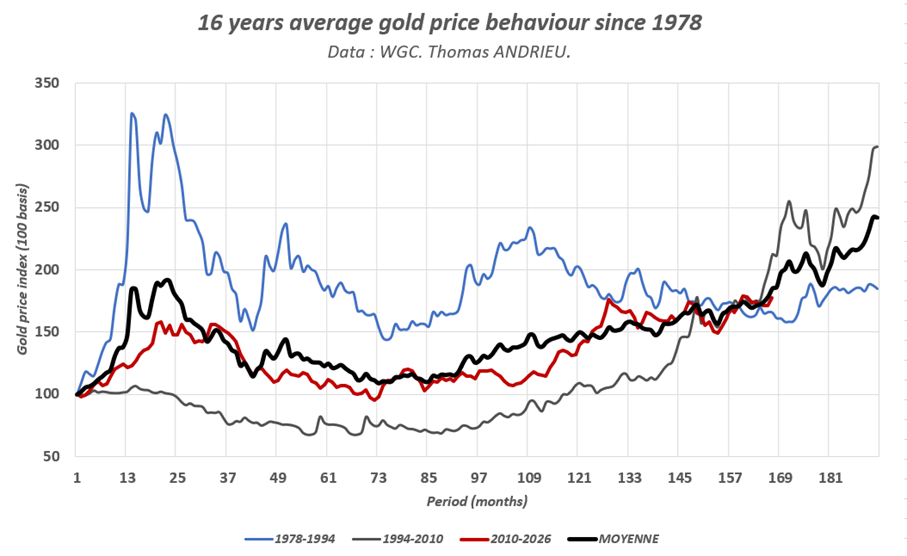

Mais alors qu’est-ce qu’un cycle de marché (voir mon livre) ? Un cycle de marché consiste dans la répétition de figures de prix sur un actif financier. Le cours de l'or montrerait ainsi un cycle structurel de 16 ans particulièrement utile pour contextualiser les mouvements de l'or. De ce fait, nous avons l’habitude de décrire le cours de l'or par deux cycles majeurs : un cycle de 16 ans et un cycle de 8 ans. Depuis 2020, le cours de l'or est engagé dans une stagnation, ce qui induit un potentiel de reprise haussière en 2024, c’est-à-dire 4 ans après le sommet majeur de 2020, lui-même inclus dans le cadre d’une phase ascendante du cycle de 16 ans.

2024 : l’année de tous les pivots !

Dès lors, nous avons représenté les trois cycles de 16 ans du cours de l'or enregistrés depuis 1978. Nous avons ensuite effectué la moyenne d’évolution de ces trois cycles :

Nous remarquons immédiatement la symétrie importante entre l’évolution moyenne du cours de l'or sur 16 ans et l’évolution du cours de l'or depuis 2010 (courbe rouge et courbe noire sur le graphique). Il est aussi remarquable que la hausse du cours de l'or fin 2023 s’inscrit dans le cadre de cette moyenne historique. Le cycle de 16 ans sur l'or laisserait donc ouvert un scénario assez clair, avec une fourchette moyenne de projection de hausse du cours de l'or comprise entre +5% jusqu’à +20% (la moyenne historique d’évolution du cours de l'or à ce stade du cycle étant de +7,5% environ).

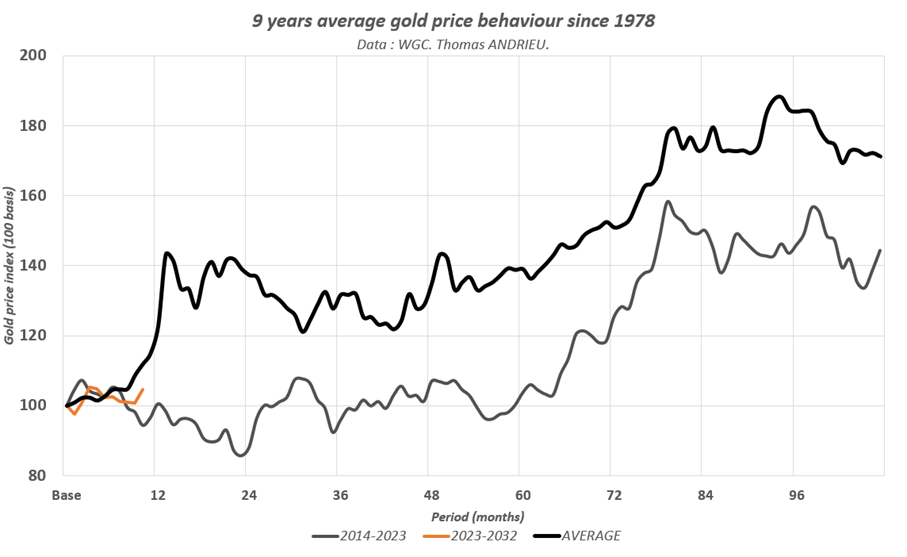

Par conséquent, un scénario précis pour 2024 serait une cassure haussière suivie d’un pull back. Mais cela relève d’un scénario spécifique, pour lequel sa récurrence dans le passé ne fournit pas à ce jour d’explication fondamentale. Nous pouvons dès lors nous intéresser à une périodicité plus courte avec la même méthode (sur 8 à 9 ans) :

En décomposant le cours de l'or en séries de 9 ans, la moyenne d’évolution du cours (courbe noire) montre une symétrie importante avec le cycle précédent (2014-2023). Nous avons déjà expliqué que la guerre en Ukraine avait provoqué un mouvement sur le cours de l'or très symétrique aux mouvements observés dans le passé. Dans ce cadre, l’évolution moyenne de l'or à ce niveau du cycle suggère la possibilité d’un mouvement haussier impulsif potentiellement très performant (jusqu’à +30% dans les 12 mois). Toute divergence face à cette hausse cyclique serait probablement de nature à être comblée partiellement ou totalement dans les années suivantes.

L’année 2024 pourrait donc être plus volatile que 2023, dont la volatilité fut inférieure à 10% contre 16% en moyenne (sur une base mensuelle) !

Un regard sur l’analyse technique

Enfin, l’analyse technique laisse entrevoir une résistance majeure autour de 2 075 $ l’once, testée 4 fois sans réussite depuis 2020 ! À l’inverse, les supports majeurs ont été la zone des 1 820 $, 1 680 $ et 1 620 $ l’once au plus bas. La rupture durable de la résistance à 2 075 $ l’once débloquerait donc les objectifs théoriques de 2 330 $, 2 470 $, et jusqu’à 2 520 $ l’once. L’écart du cours avec les moyennes mobiles majeures étant restreint, cela renforce également la potentialité du mouvement. La validité d’un tel mouvement devra être confirmée entre le printemps 2024 et le milieu 2025, car au-delà de cette période, cela entrainerait des objectifs moins fiables. L’étude des interférences (synchronicité des cycles) montre aussi des temporalités favorables pour 2024.

À l’inverse, une baisse du cours de l'or se traduirait d’abord par le test des supports énoncés. Une chute durable de l'or sous 1 700 $ l’once enverrait un signal très négatif, et traduirait l’incapacité du cours de l'or à exprimer ses contraintes fondamentales subies ces dernières années. Fin 2023, le cours de l'or flirte avec ses plus hauts, et bien que de nombreux arguments plaident en faveur d’une direction plutôt que l’autre, cela n’est pas encore confirmé du point de vue de l’analyse technique.

En conclusion

Au final, l’étude du comportement historique du cours de l'or à ce stade suggère deux conclusions pour 2024 :

- La première observation est que la probabilité d’un mouvement impulsif est très supérieure à 2023. Cela rend plus complexe la prévision de hausse (ou de baisse) potentielle.

- La deuxième observation est que la hausse potentielle pourrait rationnellement excéder une dizaine de pourcents, voire plus. Un scénario de hausse modérée du cours de l'or pourrait conduire à une hausse comprise entre +5% et +7%. À l’inverse, un cas de stagnation ou de baisse du cours de l'or viendrait infirmer l’idée d’une hausse du cours de l'or. Cette baisse serait néanmoins potentiellement rattrapée par la suite.

- Néanmoins, la probabilité d’un mouvement impulsif suppose aussi une volatilité plus grande, et donc un risque plus important que ces dernières années (pour lesquelles une prévision était relativement plus aisée). Le scénario de baisse ou de stagnation du cours de l'or présente également des arguments à considérer.

Fondamentalement, cette perspective favorable serait soutenue par des coûts de production en hausse sur les deux dernières années. La stabilisation des taux viendrait également favoriser une reprise de la dynamique haussière. Sans cette reprise haussière, cela signifierait que la demande d'or physique serait très faible pour l’année à venir. De plus, le risque de récession en 2024 semble plutôt modéré, mais il pourrait intervenir ultérieurement et ainsi profiter à la poursuite éventuelle d’une dynamique haussière.

En revanche, les arguments défavorables à la hausse du cours de l'or pour l’année à venir seraient le maintien de taux élevés, l’absence de demande d'or suffisante, des compagnies minières plus rentables, ou encore des tensions géopolitiques moins importantes. L’année 2024 sera stratégique : la conclusion de quatre années de stagnation, ou la poursuite de cette dernière.

« Alea Jacta est » disait Jules César pour passer de l’autre côté du Rubicon…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.