Depuis la crise de 2020, le marché boursier américain a progressé à un rythme soutenu de +20% par an. Cette ascension s'est encore accentuée depuis 2022 avec l'essor de l'intelligence artificielle, engendrant une hausse de plus de 50% sur les deux dernières années.

Malgré la dynamique des innovations et la poursuite de la croissance aux États-Unis, la vigueur de ce marché haussier suscite des interrogations. Les gérants d’actifs, qui détiennent un niveau historiquement bas de liquidités en portefeuille, considèrent également le marché comme surévalué. N’est-il pas enfin temps, comme de nombreuses fois dans l’histoire, d’observer une pause ?

Alors que certaines banques restent confiantes, les gestionnaires de fonds adoptent une attitude plus prudente. Cet article explore les facteurs fondamentaux et cycliques qui permettent d’analyser l’état des marchés financiers en ce début 2025.

Vers une correction post-présidentielle ?

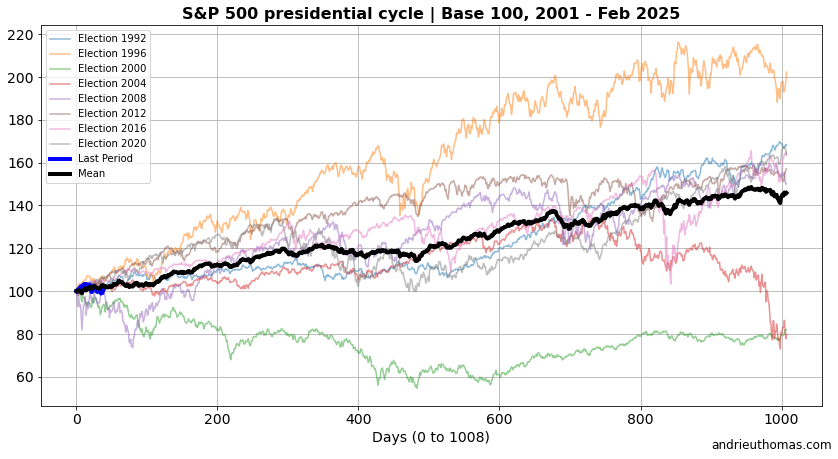

Parmi les cycles dominants en bourse, figure le célèbre "cycle présidentiel". Ce cycle correspond approximativement à la durée d’un mandat présidentiel aux États-Unis. Il est généralement marqué par une baisse des marchés financiers autour des élections de mi-mandat, suivie d'une forte tendance haussière au cours des deux années précédant l'élection, puis d'une poursuite de cette hausse pendant 200 à 300 jours après l'élection présidentielle.

De 2020 à 2024, sous la présidence de Joe Biden, le S&P 500 a suivi un cycle présidentiel typique. Afin d’illustrer ce phénomène, nous avons représenté l’ensemble des cycles présidentiels depuis 1992, ainsi que leur moyenne (courbe noire foncée). Le dernier mandat (2020-2024) est indiqué en gris et s’avère être le plus haussier depuis 1992, bien qu’il ait été remarquablement aligné sur l'évolution moyenne du cycle. Notre position actuelle est représentée par la courbe bleue.

Source : Cycles et fractales pour investir en Bourse | e-book (144 pages PDF) - Thomas Andrieu

Par ailleurs, nous constatons que les cycles présidentiels les plus baissiers furent ceux de 2000-2004 et 2004-2008. La forte concentration des variations autour de ce cycle moyen suggère la pertinence de ce schéma. Cette force d’attraction pourrait s’expliquer par l’influence du mandat présidentiel sur la structure économique, impulsant des dépenses stratégiques, des réorientations et des ajustements en fin de mandat.

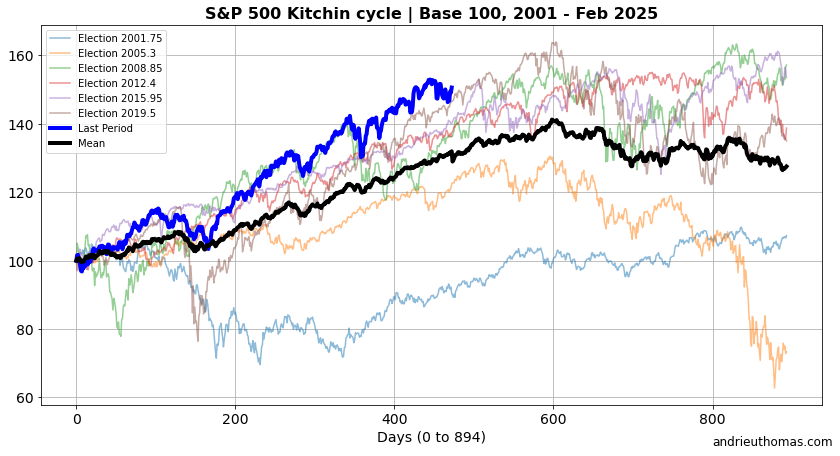

Ce cycle n’est toutefois pas le seul à influencer la trajectoire des marchés boursiers. Un autre facteur clé est le cycle de Kitchin, du nom de l’économiste Joseph Kitchin (1923). Ce cycle, d’environ trois ans et demi, présente une forte corrélation avec les mouvements généraux des indices boursiers depuis au moins 150 ans. La courbe bleue ci-dessous, représentant notre position actuelle dans ce cycle, affiche une nette symétrie avec la courbe noire illustrant l’évolution typique du cycle de Kitchin pour le S&P 500.

Ces observations concordantes laissent penser qu’une correction du S&P 500 est probable d’ici 100 à 200 jours de bourse, c’est-à-dire manifestement d’ici la fin de l’année 2025. Mais quels seraient les éléments sous-jacents de cette éventuelle tendance ?

Des risques correctifs dans les deux prochaines années ?

En réalité, la valorisation cours/bénéfice du S&P 500 a augmenté de 50% en deux ans ! Autrement dit, la majorité de la hausse de ces dernières années n'est pas due à une progression des bénéfices, mais à une réévaluation des actions. Cette augmentation de la valorisation peut se justifier si la croissance attendue pour les prochaines années s'annonce plus forte. Toutefois, le S&P 500 est valorisé 29 fois ses bénéfices annuels fin 2024, contre seulement 19 fois fin 2022. En l'espace de deux ans, le marché a ainsi gagné l'équivalent d'une décennie !

Sous un autre angle, alors qu'en 2022 le marché exigeait une rentabilité de 5,25% (ce qui correspond à amortir la valeur d'un titre sur 19 ans), il se contente aujourd'hui de seulement 3,5%, toutes choses égales par ailleurs… soit un niveau inférieur au taux directeur ! D'après Goldman Sachs, "il y a 80% de probabilité que le S&P 500 recule de 10% par rapport à son plus haut au cours d'une période d'un an lorsque les valorisations sont élevées". Un autre indication de ce risque nous est donnée par la dynamique des actifs les plus sensibles à la liquidité. Ainsi, le plafonnement du cours du bitcoin (BTC) ces derniers mois atteste de la fragilité de la force acheteuse sur les marchés.

Sur les dix dernières années, le bénéfice par action du S&P 500 a progressé d'environ 4,5% par an, ce qui justifierait un PER situé entre 20 et 25, ou, symétriquement, un taux de rémunération des actionnaires aligné sur le taux directeur actuel. Rappelons que sur cette période, la moitié de la performance du S&P 500 provient de la croissance des bénéfices, et l'autre moitié de l'expansion des valorisations.

L'augmentation des valorisations peut s'expliquer par une anticipation d'une croissance à long terme plus forte ou par des alternatives d'investissement moins attractives. De ce fait, nous sommes passés d'une décennie où la hausse des marchés était soutenue par des taux bas, à une décennie où cette hausse repose sur une croissance économique solide. Toutefois, le maintien de taux directeurs élevés rend ces valorisations historiquement chères, plus difficiles à justifier, et plus risquées en cas de ralentissement de la croissance.

Malgré tout, Goldman Sachs anticipe une hausse de +10% du S&P 500 en 2025 (qui a déjà gagné +4% en février), avec un ralentissement de la progression des "7 magnifiques". Cette projection est également en phase avec notre prévision de hausse du cours de l’or en 2025, d'environ +10%. Par conséquent, une correction des marchés en 2025 ne remettrait probablement pas en question, pour l'instant, la dynamique haussière particulièrement forte de ces deux dernières années.

Des gérants de fonds historiquement surinvestis !

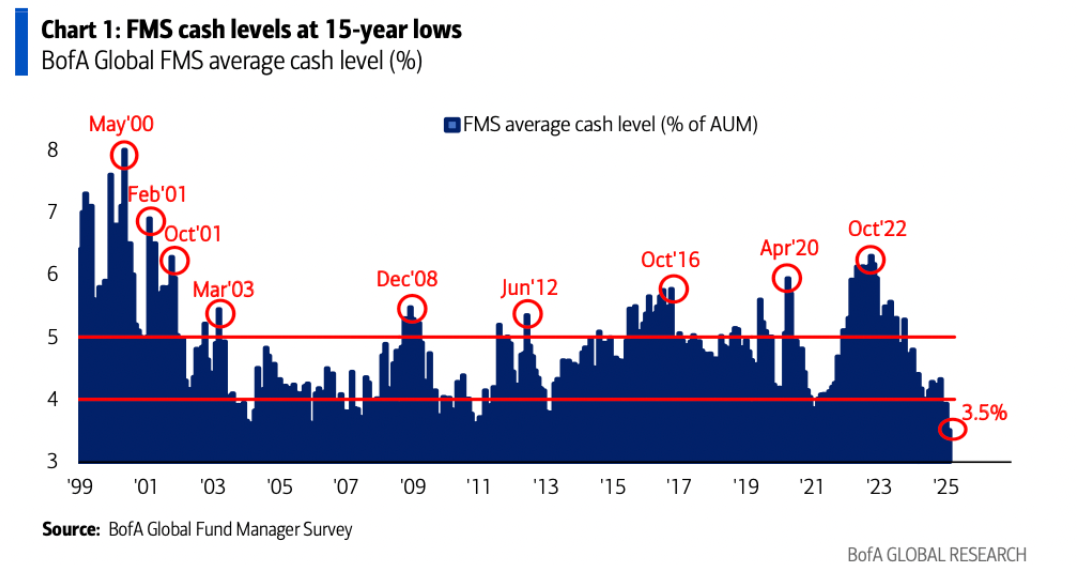

"Quand le temps est écoulé, la tendance change", disait William Gann. Car un marché haussier n’est entretenu que s’il peut être acheté, il est toujours intéressant de porter attention au potentiel de la force acheteuse, c’est-à-dire essentiellement au niveau d’exposition au marché des professionnels.

Le graphique ci-dessous, tiré de l’enquête de Bank of America, montre la part de "cash" (non-investie) dans les portefeuilles des gestionnaires de fonds. Avec seulement 3,5% de cash dans leur portefeuille, les gestionnaires affichent une exposition importante aux marchés. Réciproquement, toute nouvelle exposition au marché des actions serait marginale. Une part aussi faible de cash dans les portefeuilles a tendance à être suivie par des mouvements correctifs dans les 100 à 200 jours qui suivent ces excès.

Source : BofA Survey Shows Investors Haven’t Been This Risk-On Since 2010 - Bloomberg

En 2025, les gestionnaires de fonds anticipent une performance moyenne de 34% pour le marché des actions, 22% pour l’or, et 18% pour les actions américaines spécifiquement. Dans le détail, les classes d’actifs boudées par les gestionnaires d’actifs sont plutôt les obligations et les valeurs de l’énergie, tandis que les actifs les plus demandés sont les actions avec les valeurs bancaires et de la santé. Ces derniers mois, les investisseurs réduisent leur exposition aux banques ou à la tech, tout en restant encore fortement exposé alors que 89% de ces mêmes gérants interrogés par Bank of America jugent les marchés actions surévalués.

Marchés surévalués : histoire d’un cycle long

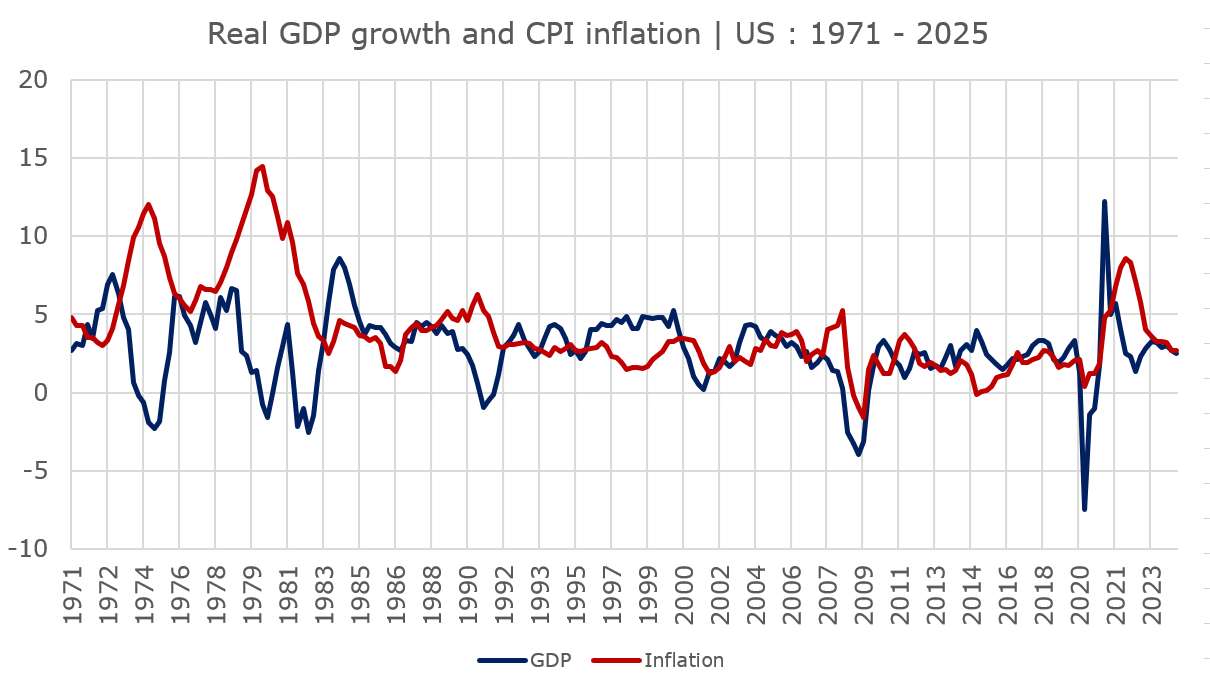

La valorisation élevée de la bourse est devenue la norme depuis une dizaine d’années. Cette tendance est caractéristique des phases ascendantes du cycle long de l'économie, où la croissance et l'inflation sont généralement plus élevées, sous l'impulsion des innovations et de conflits plus fréquents. En 2024, le PIB des États-Unis a progressé de +2,8%, un rythme nettement supérieur à celui de la zone euro, qui affiche une croissance presque trois fois inférieure, et encore en deçà de celle de la Chine (+5%).

Comme le souligne le Bureau of Economic Analysis aux États-Unis, "le PIB réel a augmenté de 2,8% en 2024 (par rapport au niveau annuel de 2023), contre une augmentation de 2,9% en 2023. L'augmentation du PIB réel en 2024 reflète des hausses des dépenses de consommation, des investissements, des dépenses gouvernementales et des exportations. Les importations ont également augmenté". Toutefois, nous remarquerons un recul de l’investissement au dernier trimestre 2024 (-1%).

De même, d’après Goldman Sachs, "l'année dernière, les États-Unis ont ajouté 1,4 trillion de dollars à leur PIB, tandis que la Chine a ajouté 937 milliards de dollars et que l’ensemble de la zone euro a ajouté 619 milliards de dollars. L'augmentation du PIB par habitant aux États-Unis en 2024 a éclipsé celle des autres pays, tandis que la productivité du travail y a fortement progressé."

Mais l’élément le plus notable demeure la stabilité de l’inflation autour de 3% aux États-Unis et 2,5% en zone euro. Cette inflation est essentiellement structurelle, puisque l’inflation hors énergie et matières premières atteint 3,3% aux États-Unis et 2,7% en zone euro. Par exemple, les prix augmentent davantage dans les secteurs des transports, de la santé et de l’immobilier. Ce "plateau d’inflation", qui se maintient en zone euro malgré l’absence de croissance dans les principales économies, reflète un changement structurel qui complique les objectifs des banques centrales. En outre, la faiblesse du chômage suggère désormais que le risque qui menace est plutôt celui d’un grippage de l’économie que l’entrée dans une phase de super-expansion.

Une dynamique qui pourrait profiter à l’or et aux obligations

Si la menace d’une récession est encore exclue par les marchés, le risque d’un ralentissement de la croissance pourrait peser au second semestre 2025. L’inflation demeure un facteur clé, incitant au maintien de taux directeurs égaux ou supérieurs à l’inflation. Cet environnement de taux élevés devrait profiter aux obligations à long terme, après le krach historique de 2022.

Par ailleurs, les disparités entre les politiques économiques et monétaires accentuent ces dynamiques, comme en témoigne la baisse asynchrone des taux entre les différentes banques centrales. En un an, la Fed a réduit son taux de 1 point, contre 1,35 pour la BCE. Tandis que le taux directeur aux États-Unis s’établit à 4,3%, il est seulement de 2,9% en zone euro. Ainsi, la BCE privilégie un euro bas en réduisant ses taux plus fortement que la Fed. Cette baisse accrue du taux directeur se justifie objectivement par une croissance plus faible, mais aussi implicitement par l’alourdissement de la dette. Cela pourrait engendrer une volatilité accrue sur le marché des devises et favoriser la demande d’or des banques centrales.

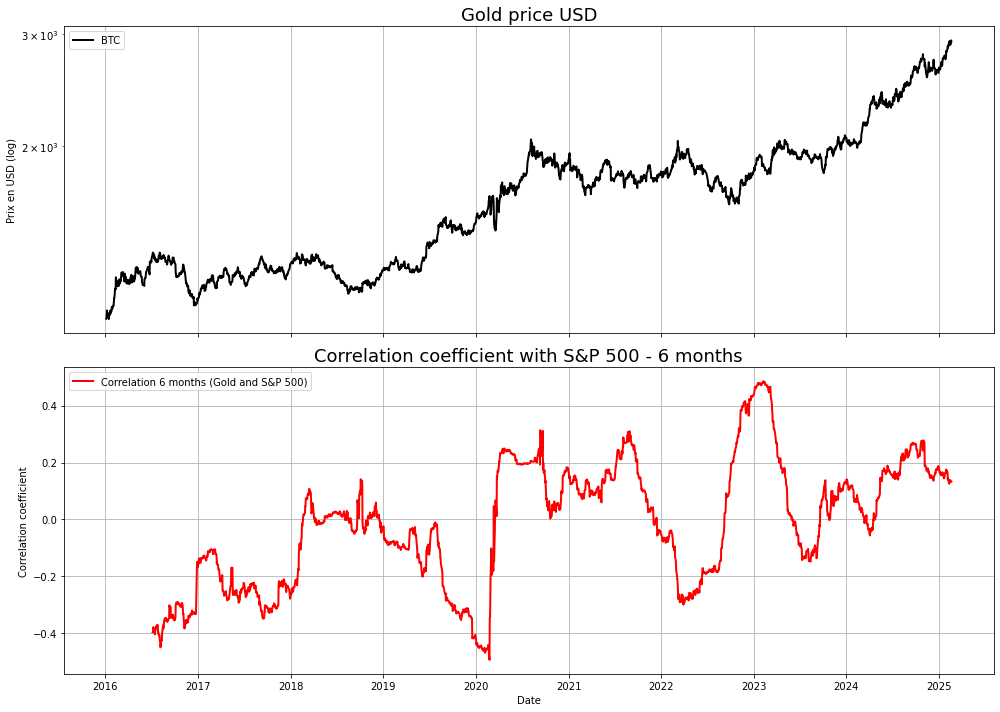

Enfin, le retour des taux élevés modifie profondément le comportement des marchés financiers. Avec des liquidités désormais plus rares, des impacts structurels à long terme sont attendus. Il est également notable que la progression de l’or depuis 2016 s’accompagne d’une corrélation croissante avec le cours du S&P 500. Ce phénomène est typique des marchés haussiers à faible volatilité. Cependant, en période de tensions boursières, le cours de l'or tend à se découpler ou à évoluer inversement par rapport au S&P 500, comme ce fut le cas en 2020 et 2022. Dans ce contexte, l’or profite généralement des corrections boursières avant de se stabiliser dans une phase de consolidation.

Conclusion

"Quand la bourse va, tout va". Depuis deux ans, les marchés financiers ont enregistré des performances considérables, propulsant les indices boursiers américains et la valeur des entreprises technologiques vers des valorisations élevées. Cet optimisme repose principalement sur une croissance robuste et sur des innovations majeures. Cependant, la durée et l'intensité de ce marché haussier commencent à soulever des interrogations chez les professionnels de la finance.

Alors que les gérants affichent une exposition record aux marchés, le manque de liquidités disponibles pour de nouveaux achats limite le potentiel de poursuite de cette tendance haussière. L'histoire montre que des niveaux d'exposition aussi élevés ont souvent précédé des phases de correction.

Mais ces dernières peuvent mettre du temps à se manifester… De plus, une correction ne signifie pas immédiatement un retournement de tendance durable. Les cycles économiques et boursiers sont influencés par divers facteurs, notamment les cycles présidentiels et les cycles de Kitchin, qui suggèrent un possible revirement d'ici la fin de l’année 2025. Les banques centrales pourraient jouer un rôle déterminant dans cette évolution, en adaptant leur politique monétaire aux besoins de stabilisation des marchés. Enfin, le rôle de l'or et des obligations ne doit pas être sous-estimé, et certains gérants opèrent déjà à des rotations, encore marginales.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.