Cet article va s’intéresser à une propriété complexe du marché de l’or : la temporalité… En effet, le cours de l’or peut parfois stagner pendant plus d’une décennie alors que d’autres époques seront formidablement haussières. Malgré tout, l’or reste un actif plus difficilement déterminé par des cycles financiers précis. Mais un cycle de 16 ans pourrait se détacher depuis plus d’un demi-siècle…

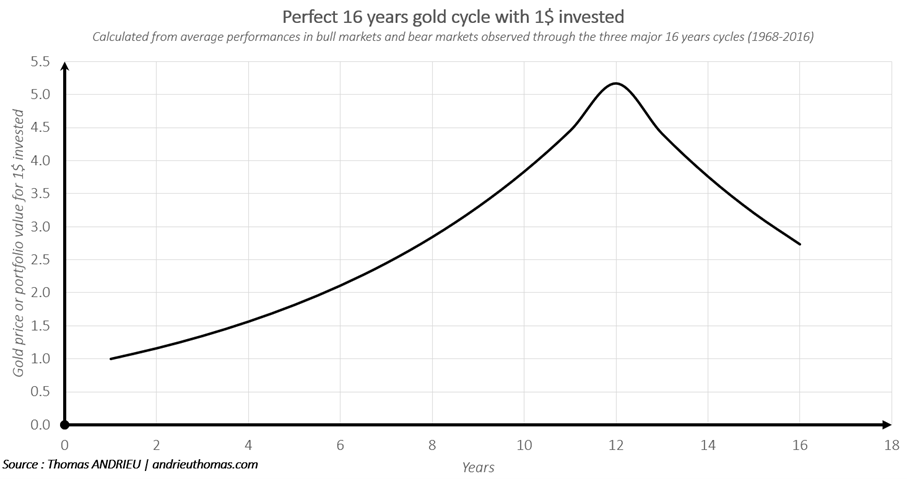

Il apparaît dans cette étude que 1 $ investi au début de chaque cycle de 16 ans de l’or vaut 5,2 $ au sommet du cycle, c’est-à-dire 11 à 12 ans plus tard. A la fin de la phase baissière, 1$ investi 16 ans plus tôt vaut en moyenne 2,7 $.

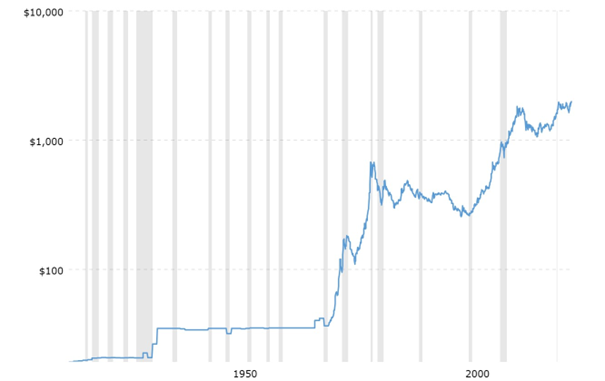

Le cours de l’or depuis un siècle

L’histoire du cours de l’or (exprimé en dollars pour le moins), peut se décomposer en deux périodes. La première période sur le cours de l’or s’étend du début du XXe siècle pour les données disponibles jusqu’en 1971, date de l’effondrement de l’étalon-or. Cette première période est caractérisée par l’existence d’un cours de l’or fixé par le gouvernement : c’est l’étalon-or. L’existence d’un cours fixé par le gouvernement n’empêche cependant pas les dévaluations de la monnaie (c’est-à-dire la hausse du cours de l’or). La dernière grande dévaluation du dollar observée sous un système d’étalon fut en 1934 quand le gouvernement augmenta le prix de l’or de 20,67 $ à 35 $ l’once. En effet, pour une même quantité d’or en réserve, le seul moyen d’augmenter la masse monétaire est d’accroître le prix de l’or… Cet épisode fut aussi accompagné d’une confiscation ratée de l’or.

Par conséquent, la deuxième période d’étude s’étend de 1971 jusqu’à nos jours. Cette deuxième période sur le cours de l’or se traduit par une libre fixation des cours et l’existence d’un marché indépendant du commerce international et des gouvernements. On observe malgré tout un comportement similaire du cours de l’or. Ce dernier, après une stagnation de plusieurs décennies parfois, suit régulièrement une tendance fortement haussière pendant une dizaine d’années. Mais il est plus probable que la sortie de l’étalon-or en 1971 donne progressivement lieu à une tendance plus linéaire de long terme sur le métal jaune.

Ainsi, les grandes périodes de hausse du cours de l’or depuis 1971 ont été 1971-1981, puis 2001-2011. A l’inverse, les périodes de stagnation, voire de baisse, ont été 1981-2001, puis 2011-2016. On comprend donc que la cyclicité de l’or tend à évoluer plus que beaucoup d’autres actifs en raison du fait que l’or a intégré pendant plusieurs décennies les mauvais ajustements procurés par l’étalon-or.

Prix de l’or ajusté de la tendance

La sortie de l’étalon-or peut être perçue comme une bonne nouvelle pour les investisseurs en or. En effet, l’allocation-or des individus est désormais libre à chacun et n’est plus du ressort du gouvernement. Bien sûr, les conséquences collectives et monétaires sont tout autre. Dans tous les cas, on observe que la sortie de l’étalon-or tend à générer une tendance linéaire sur le cours de l’or.

Une première étape de notre raisonnement consiste donc à corriger l’évolution du cours de l’or depuis 2000 par sa tendance linéaire. On obtient le graphique ci-dessous. Un cours de l’or ajusté sous la ligne 0 signifie que le cours de l’or est en-dessous de sa tendance à long terme. A l’inverse, un cours de l’or ajusté au-dessus de la ligne 0 traduira le fait que l’or est au-dessus de sa ligne de tendance haussière à long terme.

On voit clairement ici que la phase haussière « réelle » fut observée entre 2005 et 2012, lorsque la phase baissière « réelle » fut observée entre 2012 et 2019. On a donc à faire, à priori, à un premier cycle d’environ 14 ans à 15 ans qui agit autour de la ligne de tendance haussière. Mi-2023, on remarquera ainsi que le cours de l’or est très proche de sa ligne de tendance haussière.

Un cycle de 16 ans ?

Un indice majeur d’un éventuel cycle nous est donné par les points bas. L’avant-dernier point bas majeur du cours de l’or fut autour de la fin 1999 et du début 2000. Puis le dernier point bas majeur fut enregistré début 2016. En revenant de 16 ans en arrière, on retrouve le plus bas majeur de 1984 / 1985, qui a mis un terme au marché baissier engagé en 1980. Si l’on retourne encore 16 ans en arrière on trouve 1968, ce qui correspond au début de l’impressionnant marché haussier engagé jusqu’en 1980. De plus, 1968 correspond au début des pressions haussières sur le cours de l’or et qui avaient progressivement mené à la décision de sortir de l’étalon-or.

Ce qui est remarquable, dans les trois grands cycles que nous avons cités (avec trois plus bas), c’est que le sommet majeur prend effet 11 ans à 12 ans après le plus bas (1980, relativement 1996, puis 2011/2012). Nous avons donc à faire à des cycles biaisés à la hausse (le sommet prend effet au-delà de la moitié à 8 ans du cycle). Un cycle idéal du cours de l’or serait donc jusqu’ici de 16 ans, avec 12 ans de hausse, et 4 ans de baisse.

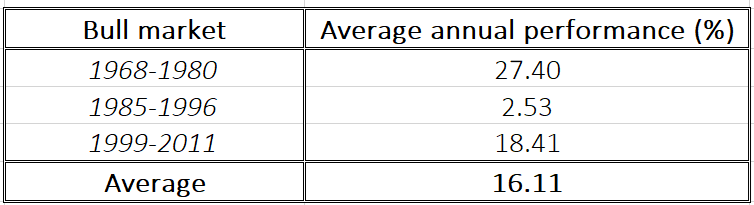

Pour avoir une analyse très précise, nous avons calculé la performance moyenne annuelle de chacune des phases de hausse des trois derniers cycles disponibles. Il apparaît que l’or a performé en moyenne de +27,4% par an entre 1968 et 1980, puis +2,53% par an entre 1985 et 1996, et enfin +18,4% par an entre 1999 et 2011. Ce qui donne une hausse annuelle moyenne de +16,1% dans les phases haussières du cycle de l’or. Par conséquent, la performance baissière annuelle moyenne qui prend effet sur les 4 années restantes du cycle est d’environ -14,7%. On a donc bien un cycle idéal d’évolution de l’or résumé, avec les performances réelles observées, par le graphique ci-dessous.

1 $ investi au début de chaque cycle de 16 ans de l’or vaut 5,2 $ au sommet du cycle, c’est-à-dire 11 à 12 ans plus tard. A la fin de la phase baissière, 1$ investi 16 ans plus tôt vaut en moyenne 2,7 $. Ces statistiques sont donc réelles et relatives aux trois derniers grands cycles de 16 ans de l’or. Elles donnent une image suffisamment proche du comportement effectif de l’or jusqu’à nos jours.

Une régularité statistique forte

Notre précédent article nous avait mené à la conclusion que le cours de l’or avait un comportement stable à long terme. C’est-à-dire que la dépendance de l’or aux figures temporelles (fractales) était relativement faible. Effectivement, l’or n’a pas un comportement attractif à court terme, et des cycles majeurs n’apparaissent qu’à partir d’un temps très long. Un cycle de 8 ans par exemple, bien que présent, n’est pas suffisant pour décrire correctement l’évolution de l’or. Une étude mathématique détaillée peut donc nous aider à confirmer la théorie d’un cycle de 16 ans.

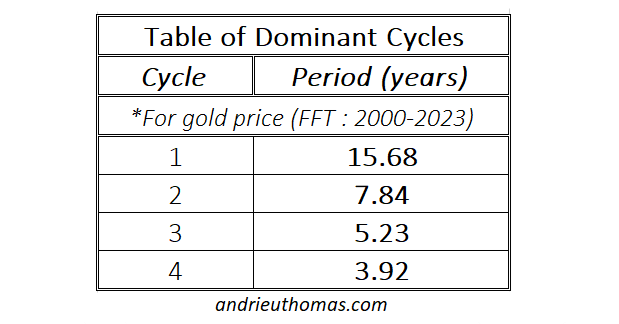

Ainsi, l’étude mathématique du cours de l’or entre 2000 et 2023 confirme clairement notre analyse. Il ressort en effet que le cycle majeur de l’or serait de 15,7 ans, soit une période suffisamment proche de 16 ans. Bien sûr, ces périodes sont soumises à ce que l’on appelle en finance la « variabilité » des cycles. Mais on voit bien qu’un cycle proche de 16 ans agit sur le cours de l’or. Les autres cycles majeurs ont des durées de 7,8 ans (50% du cycle de 16 ans), puis 5,2 ans (33%), et enfin 3,9 ans (25%). Cette étude nous permet également d’observer ce « fameux » cycle de 8 ans (7,8 ans) convoité par les réseaux sociaux, mais dont la structure n’est en réalité qu’une composante du cycle de 16 ans.

Pour la parenthèse technique, la durée de ces cycles a été mise en avant par une transformée discrète de Fourier. Mais cette dernière ne fournissant pas en elle-même les cycles dominants, on a utilisé un filtre en bande passante. En clair, nous sommes suffisamment assurés de la pertinence mathématique de ces cycles sur le cours de l’or.

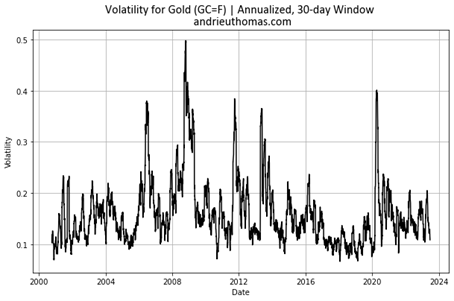

La volatilité de l’or sur un plus bas

La volatilité de l’or est un autre élément de son comportement. La volatilité annualisée de l’or entre 2000 et 2003 est de l’ordre de 16%. Il s’agit d’une volatilité relativement faible, mais non-négligeable et pouvant expliquer des mouvements haussiers ou baissiers importants. La volatilité mesure la vitesse avec laquelle le marché change. Une forte volatilité traduira des variations importantes du cours de l’or. On remarque que les creux de volatilité concordent généralement avec les creux majeurs du cours de l’or. En d’autres termes, la hausse du cours de l’or peut se traduire par un cours de l’or plus instable. On notera qu’une volatilité de l’or au-dessus de 20% est clairement anormale.

Mi-2023, la volatilité de l’or est relativement basse. Le dernier pic majeur de volatilité fut observé en 2020 avec le krach du COVID. Par suite, l’étude de la volatilité permet de juger du potentiel de hausse (ou de baisse) d’un actif. Une faible volatilité dans une phase ascendante du cycle aura tendance à réduire la performance haussière.

Par conséquent, si l’on considère un cycle de 8 ans, avec des hausses de 4 ans et des baisses de 4 ans, alors la hausse observée de 2016 à 2020 serait naturellement suivie d’une stagnation de 2020 à 2024 environ. Cela correspond au mouvement de volatilité observé. Un regain de volatilité pourrait donc se produire à partir de 2024, élément dont la probabilité est renforcée par le simple fait que la volatilité de l’or descend très rarement sous 10%.

En conclusion

La conclusion de notre article est vulgarisée par l’observation statistique suivante… 1 $ investi au début de chaque cycle de 16 ans de l’or vaut 5,2 $ au sommet du cycle, c’est-à-dire 11 à 12 ans plus tard. A la fin de la phase baissière, 1$ investi 16 ans plus tôt vaut en moyenne 2,7 $. Bien sûr, les performances de l’or à chaque cycle sont très différentes et cette observation se base sur les statistiques étudiées entre 1968 et 2016. Néanmoins, la temporalité des tendances qui se manifestent sur l’or devient suffisamment explicite avec un cycle de 16 ans.

Plus précisément, on observe que le cours de l’or aurait suivi trois grands cycles de 16 ans depuis 1968. Les points bas majeurs observés auraient donc été 1968, 1984/1985, 1999/2000, 2016. La structure du cycle de 16 ans est confirmée à la fois par les statistiques, mais aussi par les dates des sommets majeurs. Ainsi, le cours de l’or suit une tendance haussière pendant 11 ans à 12 ans en moyenne, avant de corriger pendant 4 ans. Ceci est d’autant plus cohérent que le cycle de 8 ans est une composante du cycle de 16 ans. L’étude mathématique montre plus exactement, pour les données entre 2000 et 2023, des cycles de 15,7 ans, 7,8 ans, 5,2 ans et 3,9 ans.

Enfin, la faiblesse actuelle de la volatilité de l’or, et la stagnation relative du cours depuis la fin 2020, nous incite à penser que l’or respecte encore aujourd’hui son cycle de long terme. Mais cela relève d’une autre analyse, et ce que nous avons montré ici représente une avancée importante. De fait, l’or ne présente pas des cycles évidents à court terme ou moyen terme.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.