Weiss, Colin R. (2025) — Washington : Board of Governors of the Federal Reserve System, 1ᵉʳ août 2025.

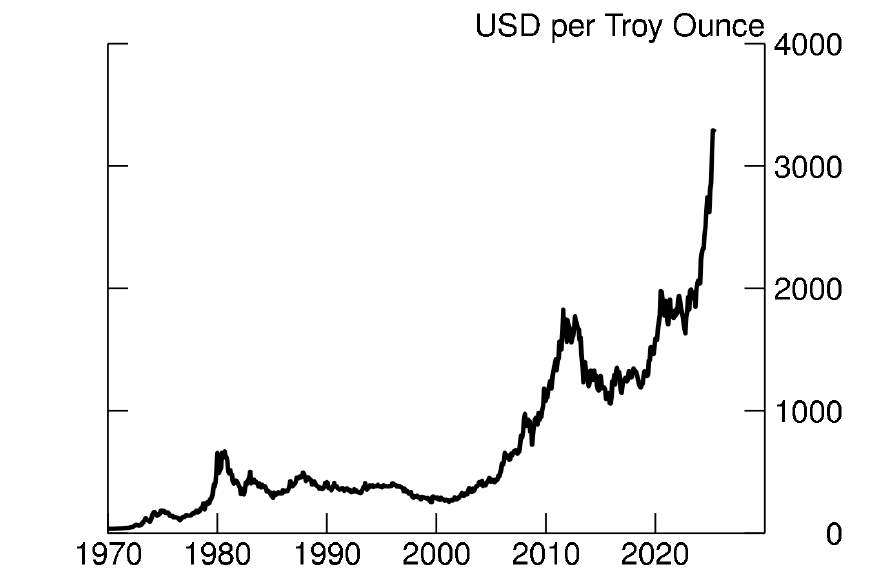

Avec une dette publique à des niveaux élevés, certains gouvernements ont commencé à explorer des moyens de financer des dépenses supplémentaires sans augmenter les impôts et sans accroître l’encours de la dette publique. Une possibilité consiste à utiliser les produits des gains de valorisation des réserves d'or, comme cela a été envisagé récemment aux États-Unis et en Belgique.[1] Pour les États-Unis, cela impliquerait de réévaluer les 261,5 millions d’onces troy d’or détenues par le gouvernement — les plus importantes réserves d’or au monde — en passant du prix statutaire de 42,22 $ l’once troy au prix du marché actuel, qui se situe autour de 3 300 $ l’once troy.[2]

Cette note examine les rares cas où des pays ont mobilisé les produits des gains de réévaluation de leurs réserves officielles d’or et de change. Au cours des 30 dernières années, seuls cinq pays l’ont fait — l’Allemagne, l’Italie, le Liban, Curaçao et Saint-Martin, ainsi que l’Afrique du Sud. Qu’est-ce qui a motivé ces gouvernements à utiliser les produits de ces changements de valorisation ? Comment les réévaluations ont-elles été mises en œuvre et quels en ont été les résultats ? Les produits de réévaluation ont été utilisés soit par la banque centrale, comme dans les cas de l’Italie et de Curaçao et Saint-Martin, soit par le gouvernement central, comme en Afrique du Sud, au Liban et en Allemagne.

Les banques centrales ont eu recours aux produits de réévaluation pour compenser des pertes d’exploitation et maintenir des bénéfices nets ou limiter les pertes nettes déclarées.[3] En Italie, ces produits ont permis de couvrir une perte exceptionnelle liée à la conversion d’une obligation spécifique détenue par la Banque d’Italie. À Curaçao et Saint-Martin, ils ont compensé les pertes dues à une baisse des revenus d’intérêts (les titres détenus ayant rapporté moins que les années précédentes) et aux pertes de valorisation enregistrées lors du rééquilibrage du portefeuille. L’utilisation de ces produits a temporairement amélioré les bénéfices de ces deux banques centrales mais, à Curaçao et Saint-Martin, elle a été combinée à d’autres mesures visant à générer des revenus supplémentaires de façon durable.

Les gouvernements centraux, quant à eux, ont utilisé les produits de réévaluation pour rembourser une partie de la dette existante, souvent dans des circonstances budgétaires exceptionnelles. Si la réduction de l’encours de la dette grâce à ces produits améliore marginalement la situation budgétaire, elle ne résout pas nécessairement les problèmes structurels plus profonds. Par exemple, le ratio dette/PIB du Liban a continué d’augmenter même après l’utilisation de ces produits pour rembourser certaines dettes.

Contexte : comptabilisation des réserves d’or et de change dans les bilans des banques centrales

Les banques centrales utilisent diverses méthodes comptables pour évaluer l’or inscrit à leur bilan (Sullivan, 2018). Certaines valorisent leurs réserves au coût historique ; d’autres les inscrivent à leur valeur actuelle de marché. Lorsque les banques centrales déclarent leurs avoirs à leur valeur de marché (fair value), les gains ou pertes latents issus des variations de valorisation sont enregistrés dans des "comptes de réévaluation" au passif du bilan. En pratique, les variations de valorisation non réalisées des réserves d’or sont souvent regroupées avec celles des réserves de change dans une seule ligne du bilan. Lorsque l’or est évalué à son coût historique (ou à un coût historique ajusté), les réserves d’or peuvent être réévaluées aux prix du marché (ou à des valeurs proches) afin de générer des recettes. Lorsque toutes les réserves officielles sont évaluées aux prix du marché, les gains de valorisation non réalisés enregistrés dans le compte de réévaluation peuvent être transférés vers d’autres postes du bilan afin de dégager des fonds, comme expliqué plus en détail ci-après. Recourir aux gains de valorisation de l’or comme source de financement est particulièrement pertinent, car la plupart des réserves mondiales d’or ont été acquises avant 1990 et, comme le montre la figure 1, le prix de l’or a fortement augmenté depuis.

Figure 1. Prix de l'or : 1970-2025

Source: Bloomberg

Les cas présentés ci-dessous comprennent plusieurs méthodes pour créer des fonds, présentées ici à l’aide d’un bilan simplifié. Il est important de noter que, dans tous les cas, le volume des réserves internationales reste inchangé lors de l’utilisation des produits de réévaluation (que ce soit en termes de quantité physique d’or ou de valeur nominale des actifs détenus en réserve).

La première grande catégorie concerne les réserves d’or évaluées au coût historique, lorsque l’utilisateur final est le gouvernement central. Le tableau 1a illustre la modification initiale du bilan de la banque centrale résultant d’une réévaluation qui augmente la valeur comptable des réserves d’or de X : les actifs augmentent de X en raison de cette variation de valorisation, tandis que les passifs augmentent également de X, les gains de réévaluation étant versés sur le compte du gouvernement central auprès de la banque centrale. Au fur et à mesure que le gouvernement central utilise ces nouveaux fonds, la composition de l’augmentation du passif se déplace du compte du gouvernement vers les réserves des banques commerciales détenues à la banque centrale (non représenté dans la figure).

La deuxième grande catégorie de transfert de réévaluation concerne le cas où les réserves d’or sont évaluées à la juste valeur (fair value) et où les fonds inscrits dans les comptes de réévaluation sont transférés au gouvernement central. Le tableau 1b illustre cet exemple pour un transfert d’un montant Y. Dans ce cas, seule la composition du passif de la banque centrale change : les comptes de réévaluation diminuent de Y tandis que le compte du gouvernement central auprès de la banque centrale augmente de Y. Là encore, comme dans le cas précédent, les réserves des banques commerciales auprès de la banque centrale augmenteront au fur et à mesure que le gouvernement central utilisera ses nouveaux fonds.

Le dernier grand cas de transfert de réévaluation observé dans l’expérience internationale est celui où les réserves d’or sont évaluées à la juste valeur et où la banque centrale utilise ses comptes de réévaluation pour compenser d’autres pertes d’exploitation. Le tableau 1c illustre ce cas pour un transfert d’un montant Z. Ici, comme dans l’exemple précédent où les comptes de réévaluation sont utilisés, seule la composition du passif de la banque centrale change : les comptes de réévaluation diminuent de Z, tandis que les bénéfices nets augmentent de Z.[4]

Tableau 1. Exemples simplifiés de transferts de réévaluation dans les bilans des banques centrales

| Actifs | Liabilities | |

|---|---|---|

| a. Réserves évaluées au coût historique, utilisation par le gouvernement central | Réserves d’or +X | Compte du gouvernement central +X |

| b. Réserves évaluées à la juste valeur, utilisation par le gouvernement central | Compte de réévaluation de l’or –Y | |

| Compte du gouvernement central +Y | ||

| c. Réserves évaluées à la juste valeur, utilisation par la banque centrale | Compte de réévaluation de l’or –Z | |

| Bénéfice net +Z |

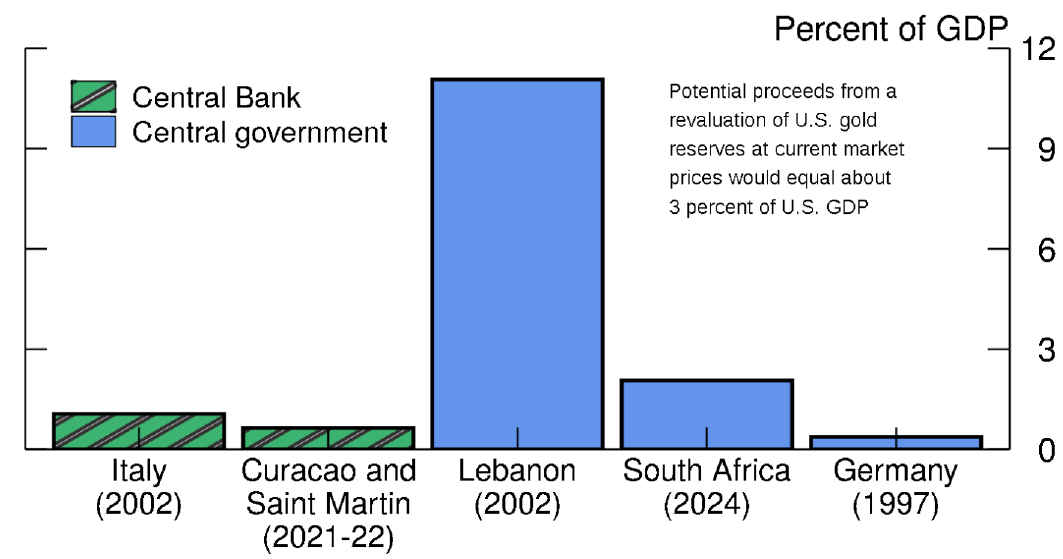

La figure 2 illustre, pour chacun des cinq exemples internationaux, le montant des fonds créés grâce à l’utilisation des produits de réévaluation, exprimé en pourcentage du PIB de l’année où ces fonds ont été mobilisés. Les barres en vert correspondent aux cas où l’utilisateur final était la banque centrale, tandis que les barres en bleu représentent les exemples où le gouvernement central a cherché à utiliser ces produits. À l’exception du cas allemand, les transferts effectués lorsque l’utilisateur final est le gouvernement central sont plus importants que les produits utilisés par la banque centrale. À titre de comparaison, l’encadré de la figure indique le montant potentiel d’une réévaluation, exprimé en pourcentage du PIB, pour les États-Unis.

Figure 2. Produits de réévaluation des réserves internationales

Note : Les produits potentiels d’une réévaluation des réserves d’or des États-Unis aux prix actuels du marché représenteraient environ 3% du PIB américain. La couleur des barres distingue l’utilisateur final des produits de réévaluation.

Sources : Indicateurs du développement dans le monde (Banque mondiale) et rapports annuels des banques centrales nationales.

Utilisation internationale des produits de réévaluation par les banques centrales

-

Curaçao et Saint Martin

L'utilisation la plus récente des produits des comptes de réévaluation par une banque centrale a eu lieu en 2021 et 2022, lorsque la Banque centrale de Curaçao et de Saint-Martin (CBCS) a procédé à des opérations simultanées de vente et d’achat portant sur 55 millions $ de ses réserves d’or (5 millions $ en 2021 et 50 millions $ en 2022). Les rapports annuels de la banque centrale pour ces années indiquent qu’elle a vendu une partie de ses réserves d’or puis les a immédiatement rachetées au même prix afin de transformer des gains de réévaluation latents sur ses réserves d’or en profits réalisés (CBCS, 2022, 2023). Ainsi, après ces opérations, la CBCS a pu comptabiliser ces profits désormais réalisés comme des revenus et les utiliser pour compenser d’autres pertes enregistrées ces années-là.[5] En 2021, cette génération de revenus supplémentaires a permis à la CBCS de couvrir entièrement les pertes restantes grâce aux bénéfices non distribués de 2019, tandis que l’opération de 2022 liée à la réévaluation a permis à la banque de dégager un léger bénéfice net cette année-là.

En tout, ces deux opérations simultanées de vente-achat ont concerné environ 8% des réserves d’or de la CBCS et représentaient environ 0,6% du PIB cumulé de Curaçao et de Saint-Martin en 2021 et 2022 — un montant relativement modeste par rapport à d’autres cas, laissant une marge importante pour un usage ultérieur des comptes de réévaluation. En 2023 toutefois, la CBCS n’a pas réalisé d’opération simultanée de vente et d’achat pour compenser ses pertes d’exploitation persistantes. Elle a plutôt vendu un peu plus de 1% de ses réserves d’or afin de générer des revenus pour compenser ses pertes et a réorienté son portefeuille de réserves officielles vers des actifs offrant des rendements plus élevés afin "d’augmenter… les revenus d’intérêts" (CBCS, 2024). Cette opération faisait donc partie d’un rééquilibrage plus large du portefeuille de réserves officielles de la CBCS vers des actifs générant des revenus d’intérêts significatifs. La CBCS semble donc avoir utilisé ses comptes de réévaluation de l’or pour compenser ses pertes pendant deux années, mais elle s’est ensuite appuyée sur d’autres moyens pour accroître ses revenus de manière plus durable.

-

Italie

En 2002, la Banque d’Italie a transféré 13 milliards € depuis ses comptes de réévaluation de l’or — soit environ la moitié de la valeur du compte en 2001 — afin d’aider à couvrir des pertes (Banca d’Italia, 2003). Plus précisément, les produits ont été utilisés pour compenser certaines pertes résultant de la conversion d’obligations souveraines non négociables détenues par la Banque d’Italie en titres négociables, afin de se conformer aux règles du traité CE. Ces obligations non négociables avaient été émises initialement en 1993 à la Banque d’Italie pour remplacer le compte de découvert du Trésor auprès de la banque. Le transfert représentait environ 1% du PIB italien de 2002, ce qui en fait l’un des exemples les plus modestes étudiés dans cette note. Dans l’objectif d’éviter à la banque centrale d’enregistrer une perte nette globale, cette utilisation des produits de réévaluation a été couronnée de succès, la Banque d’Italie ayant déclaré un léger bénéfice net en 2002.

Utilisation internationale des produits de réévaluation par les gouvernements centraux à des fins budgétaires

-

Afrique du Sud

L’utilisation la plus récente, par un gouvernement central, de profits latents issus de réévaluations des réserves internationales a eu lieu en Afrique du Sud en 2024. Plus précisément, le Trésor national et la Banque de réserve sud-africaine ont convenu d’utiliser 150 milliards de rands des gains de réévaluation inscrits dans le "Compte de réserve de contingence or et devises" (soit environ 30% du total des gains de réévaluation de ce compte) entre 2024 et 2027, afin de "réduire l’emprunt et, par conséquent, la croissance des coûts du service de la dette" (National Treasury, 2024). Ce transfert représente environ 2% du PIB sud-africain de 2023, ce qui le situe au milieu de la distribution des réévaluations réelles et proposées examinées dans cette note.

Au moment de la proposition, la situation budgétaire de l’Afrique du Sud était loin d’être idéale. Comme dans d’autres pays, le ratio dette/PIB avait fortement augmenté au début de la pandémie de COVID-19. Les coûts du service de la dette, déjà supérieurs à ceux de nombreux autres pays émergents, avaient encore augmenté en 2022 et 2023 pour dépasser 20% des recettes publiques, dans un contexte de hausse mondiale des taux d’intérêt (National Treasury, 2024).[6] Le rapport des services du FMI au titre de l’Article IV pour 2024 soulignait aussi la baisse du PIB par habitant (avec une croissance réelle inférieure à 1% en 2024) et un chômage élevé, en plus de la situation budgétaire tendue (IMF, 2025).

Comme l’utilisation des produits de réévaluation est encore en cours, il est trop tôt pour déterminer si elle contribuera à placer la politique budgétaire sur une trajectoire plus soutenable. Les charges d’intérêts futures pourraient diminuer, non seulement en raison de la réduction de l’encours de la dette, mais aussi parce que cette réduction pourrait entraîner une baisse des coûts d’emprunt. D’ailleurs, les rendements obligataires à long terme en Afrique du Sud ont baissé le jour de l’annonce du plan de transfert des produits de réévaluation au Trésor national, même s’il est difficile de savoir si cette baisse sera durable (Goko-Petzer, 2024).[7] Cependant, comme l’a souligné McCauley (2024), les économies réalisées par le Trésor national pourraient être partiellement compensées par l’augmentation des charges d’intérêts de la Banque de réserve sud-africaine, rendant le gain global pour le secteur public consolidé beaucoup plus incertain.

-

Liban

En décembre 2002, le Liban a transféré au gouvernement central une partie de ses profits latents sur ses réserves d’or et de devises afin de rembourser 1,8 milliard $ de bons du Trésor (IMF, 2003). Cela représentait environ 11% du PIB libanais de 2002, ce qui en fait la plus importante utilisation de produits de réévaluation (en proportion du PIB national) figurant dans la figure 2.

L’ampleur de cette opération reflétait probablement la situation budgétaire extrêmement difficile du pays à l’époque. Après la fin de la guerre civile en 1990, le Liban avait contracté d’importantes dettes pour reconstruire ses infrastructures, et le coût des intérêts représentait 91% des recettes publiques en 1997 (Hausmann et al., 2023). L’utilisation des comptes de réévaluation en décembre 2002 a suivi une réunion organisée en novembre 2002 par le gouvernement français afin de mobiliser une aide financière internationale pour le gouvernement libanais.

Malgré cette aide, le remboursement partiel de la dette grâce aux produits de réévaluation de l’or, et un passage du solde budgétaire primaire en excédent, le ratio dette/PIB du Liban a continué d’augmenter après 2002. Une nouvelle aide financière et une restructuration budgétaire ont été convenues en 2007.[8] Une partie du remboursement de la dette en 2007 provenait d’un nouvel usage des comptes de réévaluation de l’or, le rapport de consultation de l’Article IV du FMI pour 2009 mentionnant un financement gouvernemental exceptionnel équivalant à 6,3% du PIB, constitué d’annulations de dettes et de réévaluations d’or (IMF, 2009). Globalement, l’expérience libanaise montre une fois de plus que, si les réévaluations d’or peuvent fournir des fonds au gouvernement, leur capacité à résoudre des problèmes structurels plus profonds est limitée.

-

Allemagne

En 1997, le chancelier Helmut Kohl et le ministre des Finances Theo Waigel ont proposé de réévaluer les réserves d’or et de devises de l’Allemagne, en utilisant 20 milliards de DM des gains de réévaluation pour compenser des déficits dans d’autres parties du budget allemand.[9] La Bundesbank valorisait ses réserves d’or aux prix d’achat historiques, nettement inférieurs aux prix du marché de 1997. Avec la création de l’euro et de la Banque centrale européenne (BCE) en 1999, la Bundesbank devait transférer au moins une partie de ses réserves internationales à la BCE. Cette dernière prévoyait de valoriser les réserves aux prix du marché et d’inscrire les variations de valorisation dans son propre compte de réévaluation, ce qui signifiait que la Bundesbank transférerait des gains de réévaluation latents sur ses réserves d’or à la BCE.

Kohl et Waigel prévoyaient de réévaluer les réserves avant leur transfert à la BCE et d’utiliser une partie des gains — équivalant à 0,5% du PIB allemand de 1997 — pour renforcer le budget fédéral (Duckenfield, 1998).[10] Plus précisément, cette portion aurait servi à rembourser une partie de la dette du Fonds de remboursement des passifs hérités, un fonds spécial créé par le gouvernement fédéral pour reprendre certaines dettes des collectivités locales d’Allemagne de l’Est lors de la réunification. Cette partie du bilan de l’État aurait ainsi affiché un excédent, compensant les déficits ailleurs dans les finances publiques allemandes.

L’utilisation de certains gains de réévaluation pour réduire le déficit budgétaire allemand était jugée nécessaire car le déficit prévu risquait de dépasser le seuil fixé par le traité de Maastricht. L’économie allemande s’était affaiblie fin 1996, et le gouvernement avait dû emprunter plus que prévu au premier semestre 1997. Dépasser le seuil de Maastricht aurait compromis l’adhésion de l’Allemagne à l’Union monétaire européenne et affaibli la crédibilité des critères de déficit que l’Allemagne avait elle-même défendus (Duckenfield, 1998).[11]

Cette proposition a rencontré l’opposition de la Bundesbank et d’une partie de l’opinion publique, soulignant que les réévaluations ne sont pas toujours perçues comme une gestion budgétaire prudente. La Bundesbank a estimé que le plan violait l’indépendance de la banque centrale et que respecter les critères de Maastricht grâce à une réévaluation "ne rendrait pas justice à ces exigences" (Bundesbank, 1997). Les principaux journaux allemands ont publié des éditoriaux s’opposant à cette réévaluation, arguant qu’une telle utilisation inciterait d’autres gouvernements à enfreindre les critères de Maastricht (Duckenfield, 1998). Finalement, un compromis a été trouvé : les réserves officielles allemandes ont été réévaluées en 1997, mais les fonds initialement prévus pour couvrir le déficit budgétaire de 1997 n’ont été distribués qu’en 1998.[12] Par ailleurs, le rapport annuel 1997 de la Bundesbank indique que seuls 13 milliards de DM de gains de réévaluation ont été distribués en 1998, soit un montant inférieur à celui initialement envisagé (Bundesbank, 1998a). En fin de compte, le déficit budgétaire de 1997 a respecté les critères de Maastricht même sans les produits de la réévaluation.

Références

Archer, David and Paul Moser-Boeh (2013). "Central Bank Finances," BIS Papers No. 71.

Banca d'Italia (2003). Abridged Report for the Year 2002 (PDF). Rome: Banca d'Italia, November.

Bundesbank (1997). "Revaluation of Gold and Foreign Exchange Reserves," Deutsche Bundesbank Monthly Report (June): 5-8.

Bundesbank (1998a). Annual Report 1997 (PDF). Frankfurt: Deutsche Bundesbank, May.

Bundesbank (1998b). "Public Finance," Deutsche Bundesbank Monthly Report (September): 32-44.

Central Bank of Curacao and Saint Martin (2022). Annual Report 2021 (PDF). Willemstad/Philipsburg: Central Bank of Curacao and Saint Martin, May, .

Central Bank of Curacao and Saint Martin (2023). Annual Report 2022 (PDF). Willemstad/Philipsburg: Central Bank of Curacao and Saint Martin, December.

Central Bank of Curacao and Saint Martin (2024). Annual Report 2023 (PDF). Willemstad/Philipsburg: Central Bank of Curacao and Saint Martin, December.

Duckenfield, Mark (1998). "The Goldkrieg: Revaluing the Bundesbank's Reserves and the Politics of EMU," Program for the Study of Germany and Europe Working Paper Series 8.6.

Goko-Petzer, Colleen (2024). "South African Rand Jumps as Nation Taps Reserves for Debt," Bloomberg, February 21.

Hausmann, Ricardo, Ugo Panizza, Carmen Reinhart, Douglas Barrios, Clement Brenot, Jesus Daboin Pacheco, Clemens Graf von Luckner, Frank Muci, and Lucila Venturi (2023). "Towards a Sustainable Recovery for Lebanon's Economy," CID Faculty Working Paper No. 439.

International Monetary Fund (2003). "IMF Concludes 2002 Article IV Consultation with Lebanon," Public Information Notice No. 03/36.

International Monetary Fund (2009). "Lebanon: Staff Report for the 2009 Article IV Consultation and Assessment of Performance Under the Program Supported by Emergency Post-Conflict Assistance," IMF Country Report No. 09/131.

International Monetary Fund (2025). "South Africa: Staff Report for the 2024 Article IV Consultation," IMF Country Report No. 25/28.

National Treasury (2024). Budget Review 2024 (PDF). Pretoria: National Treasury, February.

McCauley, Robert N. (2024). "Shifting South African Public Sector Borrowing," Global Economic Governance Initiative Working Paper 062.

Sullivan, Kenneth (2018). "Working Towards a Common Accounting Framework for Gold," World Gold Council Discussion Paper 16/06.

1. L’idée a été évoquée dans le cadre de la création d’une réserve stratégique de bitcoins ou d’un fonds souverain. L’utilisation des produits de réévaluation a été proposée dans un projet de loi récent présenté par la sénatrice Lummis. (https://www.congress.gov/bill/118th-congress/senate-bill/4912/text). En Belgique, la presse a rapporté que la coalition au pouvoir envisageait de financer des dépenses supplémentaires en partie par la monétisation d’une partie des réserves d’or de la Banque nationale de Belgique, cette dernière ayant commenté l’idée dans un communiqué de presse récent (https://www.nbb.be/doc/ts/enterprise/press/2025/cp20250319en.pdf).

2. Les réserves d’or des États-Unis appartiennent au département du Trésor, et le prix statutaire a été fixé par une loi de 1973 (le texte de la loi est disponible à l’adresse https://www.congress.gov/93/statute/STATUTE-87/STATUTE-87-Pg352.pdf.)

3. Pour une présentation utile des finances des banques centrales en général, voir Archer et Moser-Boehm (2013).

4. La comptabilisation précise de cette augmentation du bénéfice net dépend de l’arrangement institutionnel exact relatif à la répartition des bénéfices nets de la banque centrale. Ce détail est volontairement omis dans mon exemple simplifié.

5. Les rapports annuels de la CBCS pour ces années indiquent que les revenus ont diminué principalement en raison de pertes réalisées (ou de gains de valorisation moindres) sur ses investissements liées à la hausse mondiale des taux d’intérêt, tandis que les charges ont augmenté en raison de cette hausse des taux (CBCS, 2022, 2023).

6. L’examen budgétaire 2024 du Trésor national montre que les coûts du service de la dette de l’Afrique du Sud se situent au-dessus du 75e percentile dans un échantillon de 75 économies de marché émergentes non exportatrices de pétrole (National Treasury, 2024).

7. Le rand s’est apprécié et les spreads des CDS sud-africains ont également reculé après l’annonce.

8. Sur cette période, bien qu’ils aient été nettement inférieurs à leur niveau antérieur à 2002, les paiements d’intérêts sont restés supérieurs à l’excédent primaire ; l’endettement total a donc continué d’augmenter (Hausmann et al., 2023).

9. Bien que la réduction du déficit budgétaire ait constitué la motivation principale de la réévaluation à ce moment précis, moins de la moitié des produits de la réévaluation auraient été utilisés à cette fin. En outre, 25 milliards de DM auraient été placés dans un fonds spécial de stabilisation du taux de change, et un peu moins de 5 milliards de DM auraient servi à renforcer la position en capital de la Bundesbank (Duckenfield, 1998).

10. Au total, les produits de la réévaluation auraient représenté 1,4% du PIB allemand de 1997.

11. Le traité de Maastricht exigeait des pays qu’ils affichent un déficit public égal ou inférieur à 3% du PIB l’année précédant l’adoption de l’euro.

12. Plus précisément, les fonds ont été distribués au deuxième trimestre 1998, et le rapport de septembre 1998 de la Bundesbank sur les finances publiques semble indiquer qu’il était probable que les déficits budgétaires allemands diminuent légèrement en 1998 par rapport à 1997, même en excluant les produits de la réévaluation (Bundesbank, 1998b).

Source originale: Federal Reserve

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.