Les achats d’or non déclarés de la Chine pourraient être plus de dix fois supérieurs à ses chiffres officiels, alors que le pays tente discrètement de se diversifier pour s'affranchir du dollar américain, selon des analystes, qui soulignent l'opacité croissante des sources de la demande derrière la hausse record du cours de l’or.

Les achats officiellement rapportés par la banque centrale chinoise ont été si faibles cette année — 1,9 tonne en août, 1,9 tonne en juillet et 2,2 tonnes en juin — que peu d’acteurs du marché croient aux chiffres officiels.

🇨🇳 Réserves d'or de la Chine : 2 304 tonnes https://t.co/1FxLd7QSc1 pic.twitter.com/nOU99CaoZp

— Or.fr (@Or_fr_) November 12, 2025

Les analystes de Société Générale estiment, sur la base des données commerciales, que les achats totaux de la Chine pourraient atteindre jusqu’à 250 tonnes cette année, soit plus d’un tiers de la demande totale des banques centrales mondiales.

L’ampleur des achats non déclarés du pays met en lumière les difficultés croissantes auxquelles sont confrontés les traders pour anticiper l’évolution des prix, dans un marché de plus en plus dominé par les achats des banques centrales.

« La Chine achète de l’or dans le cadre de sa stratégie de dédollarisation », a déclaré Jeff Currie, directeur de la stratégie des filières énergétiques chez Carlyle, ajoutant qu’il ne tente pas d’estimer la quantité d’or achetée par la Banque populaire de Chine (PBoC).

« Contrairement au pétrole, qu’on peut suivre avec des satellites, l’or ne le permet pas. Il n’y a aucun moyen de savoir où il va ni qui l’achète. »

Les traders disent se tourner vers d'autres sources de données pour évaluer la demande, telles que les commandes de lingots de 400 onces fraîchement coulés avec des numéros de série consécutifs – qui sont généralement raffinés en Suisse ou en Afrique du Sud, expédiés via Londres et acheminés par avion vers la Chine – afin d'obtenir des preuves des achats effectués par le pays.

« Cette année, les gens ne croient vraiment pas aux chiffres officiels, en particulier ceux concernant la Chine », affirme Bruce Ikemizu, directeur de la Japan Bullion Market Association, qui estime que les réserves d’or actuelles de la Chine s’élèvent à près de 5 000 tonnes, soit le double du niveau officiellement déclaré.

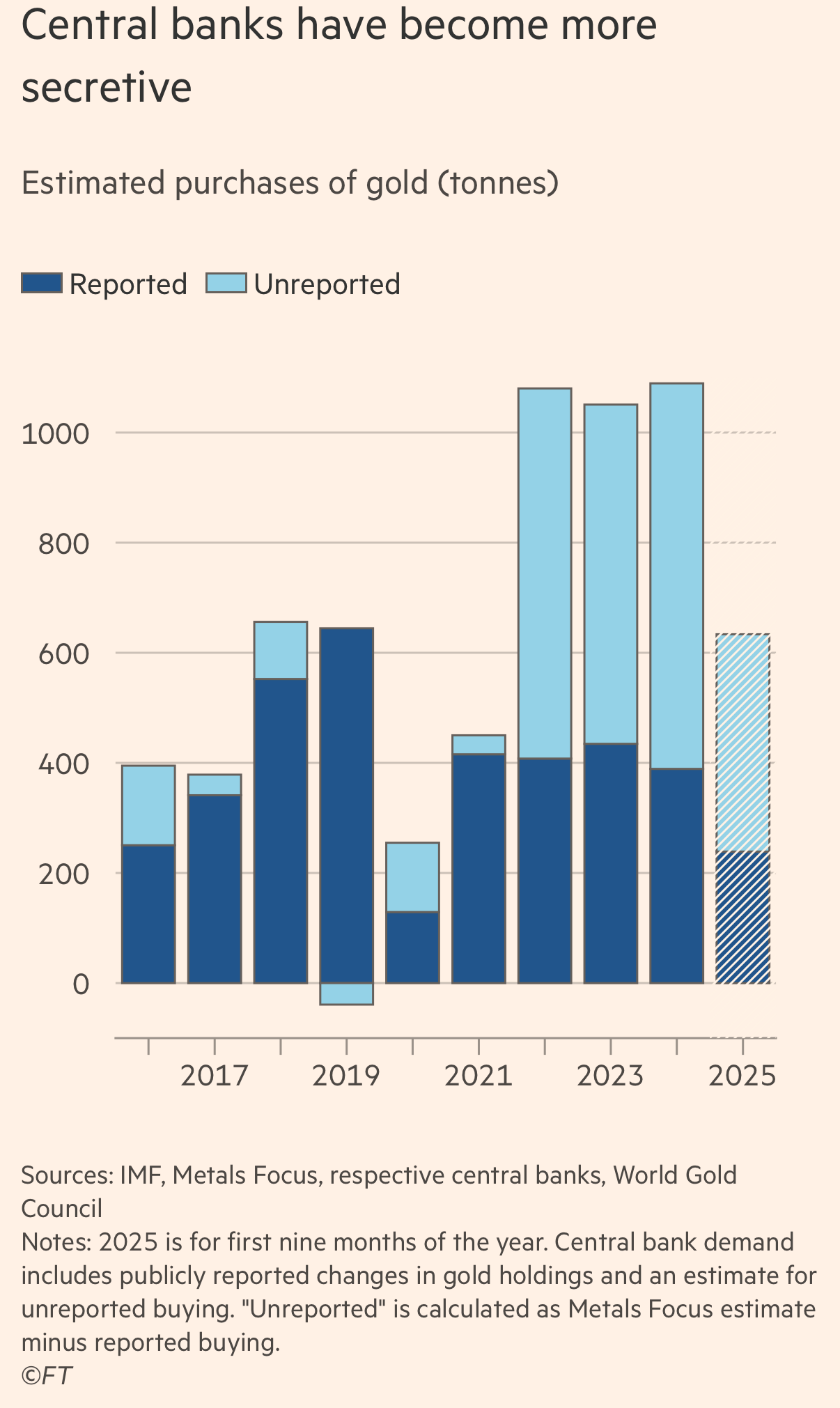

Les banques centrales achètent d’énormes quantités d’or depuis plusieurs années, alimentant un rallye qui a propulsé le prix au-dessus de 4 300 $ l’once troy. Les données du World Gold Council (WGC) montrent que, sur la dernière décennie, la part de l’or dans les réserves mondiales hors États-Unis est passée de 10 à 26 %, , ce qui en fait le deuxième actif de réserve après le dollar américain.

Pourtant, de moins en moins de ces achats sont signalés au Fonds monétaire international, qui collecte ces données sur une base volontaire.

Au cours du dernier trimestre, seul un tiers environ des achats officiels ont été rendus publics, contre environ 90 % il y a quatre ans, selon les estimations du WGC basées sur les données de Metals Focus.

Les banques centrales préfèrent ne pas déclarer leurs activités liées à l'or pour éviter les abus de marché (front running) ou pour des raisons politiques. Certaines craignent que l’achat public d’or — souvent une couverture contre le dollar américain — ne détériore leurs relations avec l’administration Trump.

« Il est logique de ne rapporter que le strict minimum, si nécessaire, par crainte de représailles de l’administration américaine », explique Nicky Shiels, analyste chez le raffineur suisse MKS Pamp. « L’or est perçu comme une couverture pure contre les États-Unis. Dans la plupart des marchés émergents, il est dans l’intérêt des banques centrales de ne pas divulguer entièrement leurs achats. »

Les vendeurs, eux aussi, veulent éviter de faire bouger les prix à leur désavantage en annonçant leurs intentions. Les déclarations très médiatisées de l'ancien chancelier britannique Gordon Brown en 1999, selon lesquelles la Banque d'Angleterre vendrait la moitié de ses réserves d'or, ont contribué à faire baisser encore davantage les prix ; la vente n’a rapporté qu’environ 275 $ l’once en moyenne, soit environ un quinzième du prix actuel.

Michael Haigh, analyste chez Société Générale, estime que cette opacité rend le marché de l’or « unique et délicat » comparé à des matières premières comme le pétrole, où l’OPEP joue un rôle dans la régulation de la production.

« Ce qui est différent avec l’or, c’est que les tonnages entrant et sortant des banques centrales ont un impact considérable. Sans clarté à ce sujet, cela pose problème. »

La Chine est le premier producteur et consommateur mondial d’or, mais aussi l’un des moins transparents, ce qui pousse les analystes à effectuer leurs propres calculs basés sur les importations, des suppositions et des informations officieuses.

Son programme officiel d’achat d’or, géré par la State Administration of Foreign Exchange (SAFE), une entité de la PBoC, n’a officiellement acheté que 25 tonnes jusqu'à présent cette année. Les réserves d'or sont généralement stockées à Shanghai ou à Pékin.

La SAFE a fixé des objectifs à un an et à cinq ans pour ses achats d'or, et les réserves actuelles restent bien en deçà de ces objectifs, selon un ancien responsable.

Les achats ne sont pas seulement effectués par SAFE et ses intermédiaires, mais aussi par le fonds souverain chinois CIC et l’armée, qui ne sont pas tenus de divulguer leurs avoirs de manière régulière.

Pour évaluer les achats officiels de Pékin, on peut se baser sur les exportations d'or du Royaume-Uni vers la Chine, car les lingots de grande taille privilégiés par les banques centrales sont principalement négociés à Londres. En utilisant cette méthode, Société Générale estime que SAFE importera environ 250 tonnes cette année.

Une autre méthode consiste à calculer l’écart entre les importations nettes de la Chine, sa production nationale d’or et la variation des quantités détenues par les banques commerciales ou achetées par les consommateurs particuliers.

Selon cette approche, Plenum Research, un cabinet de conseil basé à Pékin, estime que « l’écart » attribuable aux achats officiels atteignait 1 351 tonnes en 2023 et 1 382 tonnes en 2022 — soit plus de six fois les achats publics de la Chine ces années-là.

La situation est compliquée par le fait que la Chine est le plus grand producteur d'or au monde, représentant 10 % de la production mondiale l'année dernière, ce qui signifie qu'elle a également la possibilité d'acheter des lingots sur le marché intérieur pour constituer ses réserves.

Alors que la Chine augmente ses réserves d’or, elle encourage également les pays en développement à les stocker sur son territoire. Le Cambodge a récemment accepté de placer de l’or nouvellement acquis, payé en renminbi, dans le coffre du Shanghai Gold Exchange à Shenzhen, selon une source proche du dossier.

🇰🇭 Le Cambodge est en passe de devenir l'un des premiers pays à stocker de l'or avec la Chine.

— Or.fr (@Or_fr_) November 10, 2025

Le pays prévoit de stocker une partie de ses réserves dans un coffre-fort du Shanghai Gold Exchange. https://t.co/yhkBpO9lDs

De nombreux spécialistes de l’or refusent même de tenter d’estimer l’ampleur réelle des achats de la PBoC.

Selon l’un d’eux, il est « en fin de compte impossible » d’en connaître la véritable portée : « Toute approche censée permettre de l’évaluer ne fait qu’ignorer que ce n’est qu’une partie d’une énigme plus vaste, enveloppée dans le mystère que représente le marché aurifère chinois. »

Source originale: The Business Times

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.