Depuis le mois d’avril, une grande partie du marché pensait tenir une stratégie simple : se couvrir face à un marché devenu trop vertical, trop dépendant de l’IA, trop cher, trop instable. De nombreux gérants et investisseurs constataient que les valorisations — notamment celles des entreprises liées à l’intelligence artificielle — atteignaient des niveaux inquiétants, y compris pour ceux qui en profitaient directement.

L’exemple de NVIDIA est particulièrement révélateur : au cours des trois derniers mois, les dirigeants et cadres de l’entreprise ont effectué soixante-neuf opérations de vente d’actions, contre aucune opération d’achat.

Cela représente plus de huit millions d’actions vendues par ceux qui connaissent le mieux l’entreprise. Sur douze mois, près de vingt millions d’actions ont été cédées, tandis que les achats sont restés très marginaux. Lorsque les insiders — dirigeants et cadres supérieurs — vendent massivement leurs propres titres, cela traduit généralement une inquiétude latente quant au niveau de valorisation. Non pas que l’entreprise soit de mauvaise qualité, mais son cours en Bourse intègre des perspectives si ambitieuses que même ceux qui en connaissent les moindres rouages préfèrent alléger leurs positions.

Dans un tel contexte, le besoin de couverture est réel. Se couvrir signifie acheter une assurance pour protéger son portefeuille contre une correction. Une couverture classique consiste à acheter des options de vente — les puts — qui génèrent un gain lorsque le marché recule.

Un point essentiel, souvent oublié par les investisseurs lorsqu’ils achètent une option de protection, est qu’une option ne reflète pas seulement une anticipation de prix, mais surtout une anticipation de volatilité. En achetant un put pour se couvrir, on pense acquérir un simple billet de loterie qui rapportera si l’indice baisse. En réalité, ce n’est qu’une partie de ce que l’on paie. L’essentiel du prix d’un put correspond à la volatilité implicite, c’est-à-dire au niveau de peur future que le marché anticipe. Plus cette volatilité implicite est élevée, plus le coût de la protection est cher, même si l’indice ne bouge pas. C’est un peu comme souscrire une assurance habitation en pleine saison des ouragans : la maison n’est pas plus fragile, mais le prix de l’assurance s’envole parce que tout le monde cherche à se couvrir au même moment.

Sur les marchés actuels, la volatilité implicite reste durablement élevée depuis plusieurs mois, en grande partie parce que l’indice est très concentré et que chacun perçoit une forme d’instabilité structurelle. Ainsi, chaque fois qu’un investisseur achète un put, il ne mise pas seulement sur une baisse du marché : il paie surtout une prime élevée rien que pour avoir le droit de parier. Ce coût initial peut représenter 70 %, 80 %, parfois 90 % de la valeur finale de l’option. Tant que le marché ne corrige pas brutalement, la volatilité implicite se désintègre — c’est le fameux theta — et le put perd de la valeur, même si la situation fondamentale, elle, n’a pas évolué.

C’est cette réalité que beaucoup ont oubliée : un put n’est pas un ticket gagnant automatique dès que le marché recule. Son prix dépend en grande partie des anticipations de volatilité, et une simple détente de cette volatilité implicite peut en annihiler la valeur en quelques secondes — même si le marché, lui, n’a pas remonté. Autrement dit, les gens ont payé pour deux choses : une protection théorique en cas de baisse et une assurance sur la volatilité elle-même. Et c’est cette deuxième composante — la volatilité implicite — qui a été méthodiquement détruite par la microstructure du marché. C’est ce qui explique pourquoi la quasi-totalité des protections achetées depuis avril ont été laminées : non seulement le marché n’a pas suffisamment baissé, mais surtout la volatilité implicite s’est effondrée au moment où l’assurance aurait dû commencer à prendre de la valeur.

Le résultat est paradoxal mais essentiel à comprendre : les investisseurs avaient raison de chercher à se couvrir, car les valorisations extrêmes et les ventes massives d’insiders le justifiaient pleinement. Mais les instruments qu’ils ont utilisés ont été invalidés par la dynamique de volatilité. Ils ont payé très cher une composante invisible — la volatilité implicite — qui a été détruite avant même que leur protection n’ait eu le temps de fonctionner. C’est la preuve que le problème actuel n’est pas le manque de prudence des investisseurs, mais la défaillance de la mécanique d’assurance traditionnelle dans un marché entièrement reconfiguré par les produits à très court terme.

Cette stratégie a explosé en vol cette semaine.

Pourquoi ? Parce que le marché moderne ne respecte plus les règles d’autrefois : le VIX peut être écrasé en une seule séance, même en période de forte tension, sous l’effet combiné des dealers et du gamma positif généré par les options 0DTE.

Tentons d’expliquer le phénomène…

Le marché moderne ne fonctionne plus comme avant. Autrefois, en période de nervosité, d’incertitude ou de risques évidents, la volatilité montait. Le VIX — l’indice censé mesurer la peur du marché — réagissait naturellement : il s’appréciait dès que les investisseurs commençaient à douter. C’était logique, presque mécanique. Aujourd’hui, ce mécanisme est brisé. Le VIX peut désormais s’effondrer en quelques minutes, même en pleine tension, simplement parce que la structure du marché a changé. Ce ne sont plus les risques réels qui dictent la volatilité, mais les flux techniques liés aux options ultra-courtes.

Pour comprendre ce phénomène, deux notions doivent être expliquées.

La première est le rôle des teneurs de marché — les dealers — qui achètent et vendent des options en continu. Lorsqu’un investisseur achète une option, le dealer prend automatiquement l’autre côté de la transaction et doit ensuite ajuster ses positions sur l’indice pour se couvrir.

La seconde est l’essor des options à très courte échéance, les 0DTE, qui expirent le jour même et représentent désormais une part immense des volumes quotidiens.

Lorsque de grandes quantités d’options ultra-courtes sont échangées, les dealers se retrouvent souvent en situation de “gamma positif”. Concrètement, cela les oblige à acheter l’indice lorsqu’il recule légèrement et à le vendre lorsqu’il progresse un peu, pour se neutraliser. Ce mécanisme automatique agit comme une force stabilisatrice : il amortit les mouvements et écrase la volatilité. Dès que le marché dévie, même légèrement, les dealers effectuent l’opération inverse, ce qui ramène presque instantanément les prix vers leur point d’équilibre.

Résultat : même lorsque le marché est clairement risqué, que les indices sont excessivement chers ou que les investisseurs sont nerveux, le VIX ne réagit plus. Il est comprimé comme un ressort. Et lorsqu’un grand volume d’options 0DTE arrive à expiration dans la même journée, ce gamma positif peut provoquer un écrasement brutal du VIX, parce que les dealers n’ont plus besoin de se couvrir autant et arrêtent leurs achats de protection. En quelques minutes, l’indice de volatilité chute, non pas parce que le risque a disparu, mais parce que la mécanique des options l’a momentanément neutralisé.

C’est pourquoi, aujourd’hui, la volatilité ne reflète plus la peur du marché, mais uniquement la configuration des positions techniques. Le VIX peut être massacré en pleine tension financière, simplement en raison des flux automatiques générés par les 0DTE. Pour un observateur peu averti, cela donne l’illusion que tout va bien. En réalité, cela signifie surtout que les mécanismes naturels d’alerte ont été désactivés.

Le VIX a été pulvérisé mardi, annulant toutes les assurances

La journée de mardi a été un cas d’école.

Le marché ne montait pas vraiment, le Nasdaq végétait, le Bitcoin stagnait… mais le VIX, lui, s’est écroulé de plus de 12% en quelques heures.

Ce n’est pas que le risque ait disparu.

C’est simplement que les dealers, en position de long gamma, écrasent mécaniquement la volatilité lorsque les options expirent ou se dégonflent. Une simple “respiration” du gamma suffit alors à faire fondre en quelques minutes tout le prix de la protection.

Résultat : ceux qui avaient payé des puts comme assurance pendant des semaines ont vu leurs primes s’évaporer… sans que le marché ne bouge.

Le VIX n’a plus de mémoire. Il reflète l’instant, pas le risque cumulatif. Et les assurances classiques — les “pare-feux” — ne fonctionnent plus.

Depuis le 1er avril, les vendeurs d’assurance se sont fait laminer

Entre avril et aujourd’hui, toutes les stratégies de couverture traditionnelles ont convergé vers la même impasse. Ceux qui ont acheté des puts de long terme ont été laminés : la volatilité implicite s’est effondrée bien plus vite que les cours, réduisant leur protection à néant. Ceux qui ont opté pour des puts très courts, comme les 0DTE ou les 1DTE, ont été rincés jour après jour : ces options expirent si vite que, sans un mouvement immédiat et violent du marché, elles perdent automatiquement toute leur valeur. Ceux qui ont payé des hedges sur le Nasdaq ont vu ces couvertures s’écraser sous l’effet du gamma des teneurs de marché, qui stabilise artificiellement les fluctuations de l’indice et empêche la volatilité de monter. Ceux qui ont acheté le VIX comme assurance ont accumulé des pertes sèches, car le VIX ne reflète plus le risque réel mais la mécanique quotidienne des options très courtes.

Et ceux qui se sont tournés vers le SQQQ ont subi ce qui ressemble à une véritable hécatombe.

Le SQQQ est un produit financier coté en Bourse, un ETF inverse et à effet de levier. Il est conçu pour monter lorsque le Nasdaq baisse, et même à monter 3x plus vite que la baisse de l’indice sur une journée donnée. Sur le papier, cela semble être une couverture efficace : si le Nasdaq recule de 1%, le SQQQ devrait théoriquement monter 3%. « Beaucoup ont pensé qu’avec un marché aussi cher et aussi concentré autour de quelques géants technologiques, ce type d’outil offrirait une protection simple et rapide. Mais ce que nombre d’investisseurs ignorent, c’est que ce produit — comme tous les ETF à effet de levier — se dégrade mécaniquement avec le temps. Chaque jour, il réinitialise son exposition : si l’indice stagne ou progresse légèrement, le SQQQ perd automatiquement de la valeur. Ce mécanisme de réajustement quotidien — le daily reset — érode progressivement son prix. Si l’indice ne baisse pas immédiatement, ou s’il oscille sans direction, l’effet de levier se retourne contre l’investisseur.

À la fin, on aboutit à un phénomène très simple : les gens ne prennent plus d’assurance.

Ils n’y croient plus. Ils n’en voient plus l’utilité.

Le marché les a conditionnés : toute assurance est une perte certaine.

Et c’est exactement ce que le marché a montré jeudi dernier, lors de la fameuse purge du SQQQ.

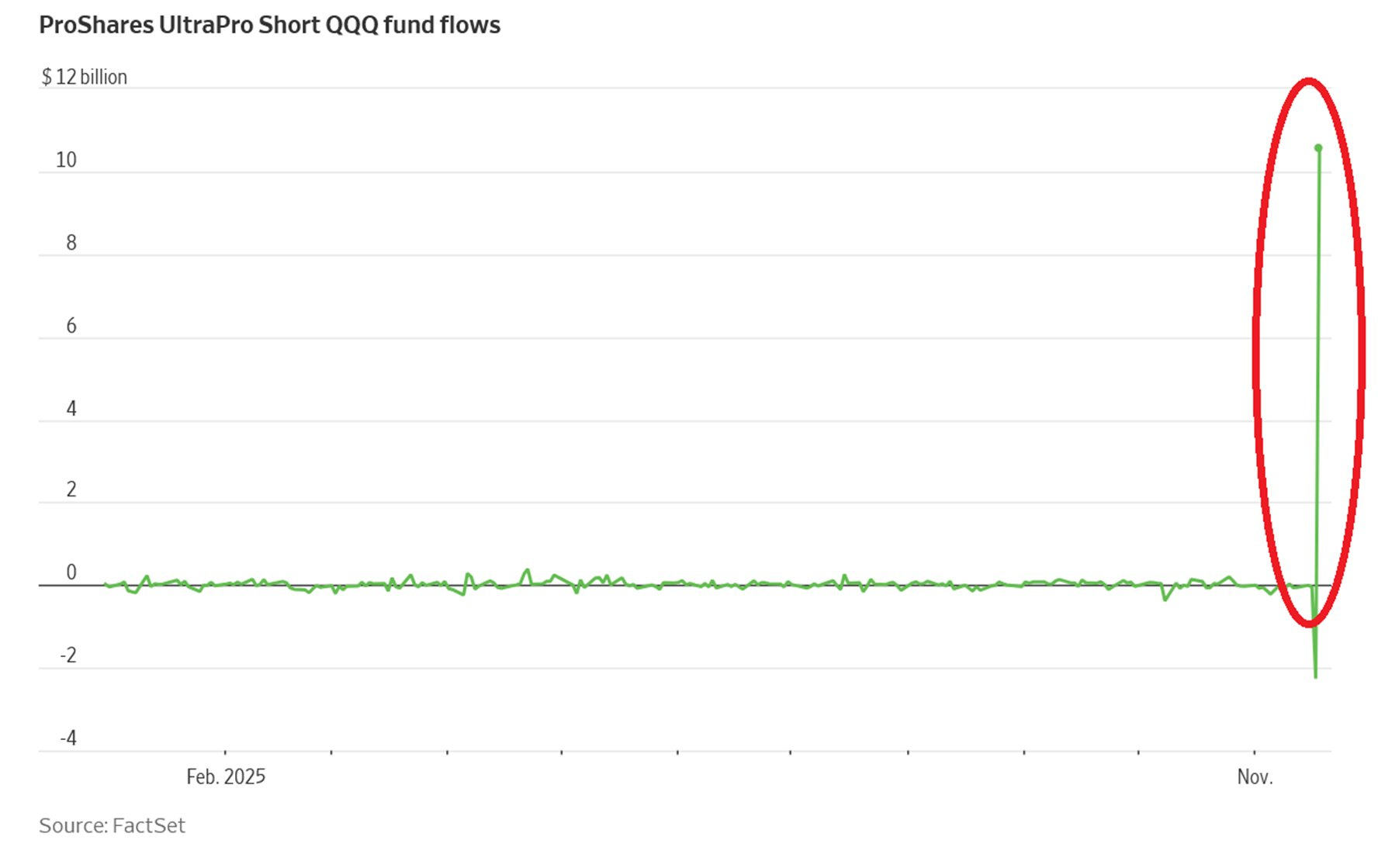

Jeudi dernier : 12 milliards de SQQQ lessivés en une séance

C’est peut-être la scène la plus surréaliste de l’année.

Les traders qui voulaient “se couvrir” ont acheté 12 milliards $ de SQQQ en une journée — un montant colossal, totalement inhabituel.

Résultat ? Le lendemain, toutes ces positions ont été anéanties.

Non pas parce que le Nasdaq s’est envolé, mais parce que le VIX a été écrasé et que le gamma a neutralisé toute tentative de baisse.

Le Nasdaq n’a presque pas bougé. Mais le SQQQ, lui, a perdu. Encore.

Ballotage. Lessivage.

C’est à ce moment-là qu’on a compris que même les “assurances par short” ne valent plus grand-chose dans un marché dominé par la microstructure.

Conclusion : l’or, la vraie assurance

Si tout le monde a arrêté de payer des assurances financières (puts, VIX, SQQQ, shorts Nasdaq), ce n’est pas par optimisme. C’est parce que le marché a rendu ces assurances inutiles.

Dans un monde où :

- les 0DTE écrasent la volatilité,

- les dealers contrôlent chaque micro-tick,

- les couvertures s’évaporent avant même de servir,

- et où le Nasdaq ne corrige jamais vraiment lorsque ce serait logique,

Il ne reste qu’un seul actif qui ne dépend ni des dealers, ni des algos, ni du gamma, et qui n’a pas besoin de volatilité pour faire son travail de protection : l'or physique.

L’or ne se fait pas écraser par un coup de levier.

L’or ne se fait pas neutraliser par un market maker.

L’or ne se fait pas volatiliser par un 0DTE.

L’or ne disparaît pas quand le VIX “craque”.

Dans un système d’assurance financière devenu inopérant, l’or demeure la seule police de protection qui ne détruit pas sa propre prime.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.