L’incident survenu dans la nuit du 3 au 4 novembre marque un tournant silencieux mais décisif. Ce qui, au départ, paraissait n’être qu’une perte technique sur un protocole DeFi – c’est-à-dire une plateforme de finance décentralisée où les utilisateurs prêtent, empruntent ou échangent directement leurs cryptos sans passer par une banque – s’est transformé en un véritable test de résistance pour tout le système de liquidité crypto.

Un protocole de finance décentralisée appelé Stream a révélé une perte estimée à 93 millions $, soit près d’un tiers de ses actifs gérés. Ce fonds gérait environ 285 millions $ de prêts garantis par des actifs numériques comme le xUSD, le xBTC et le xETH — des versions “tokenisées” du dollar, du bitcoin et de l’ether. En pratique, Stream fonctionnait comme une plateforme de prêts : des investisseurs y déposaient des stablecoins (souvent de l’USDC ou de l’USDT) pour générer un rendement, tandis que d’autres empruntaient ces fonds en laissant des cryptoactifs en garantie.

Mais la mécanique s’est grippée brutalement. La valeur des collatéraux déposés — notamment le xUSD, utilisé en cascade comme garantie sur d’autres protocoles — s’est effondrée. Le fonds s’est retrouvé incapable de restituer l’intégralité des dépôts. Face à ce désastre, Stream a suspendu toutes les opérations de dépôt et de retrait, et a engagé le cabinet américain Perkins Coie LLP, représenté par les avocats Keith Miller et Joseph Cutler, pour mener une enquête complète sur les causes et la portée de la perte. En attendant, les investisseurs n’ont plus accès à leurs fonds. Les responsables de Stream promettent des mises à jour régulières, mais reconnaissent qu’aucune évaluation précise des pertes secondaires n’est encore possible.

Ce défaut a aussitôt contaminé une partie de l’écosystème. Plusieurs projets DeFi — dont Elixir et Treeve — avaient placé une part considérable de leurs réserves dans Stream. Le stablecoin deUSD, émis par Elixir, était exposé à hauteur de 68 millions $, soit 65 % de ses réserves totales. Treeve, via son stablecoin scUSD, était également engagé à travers une chaîne complexe de ré-hypothécations, utilisant du xUSD comme collatéral sur d’autres plateformes (notamment Silo, Euler et Mithras). Ces interconnexions ont rendu la contagion inévitable.

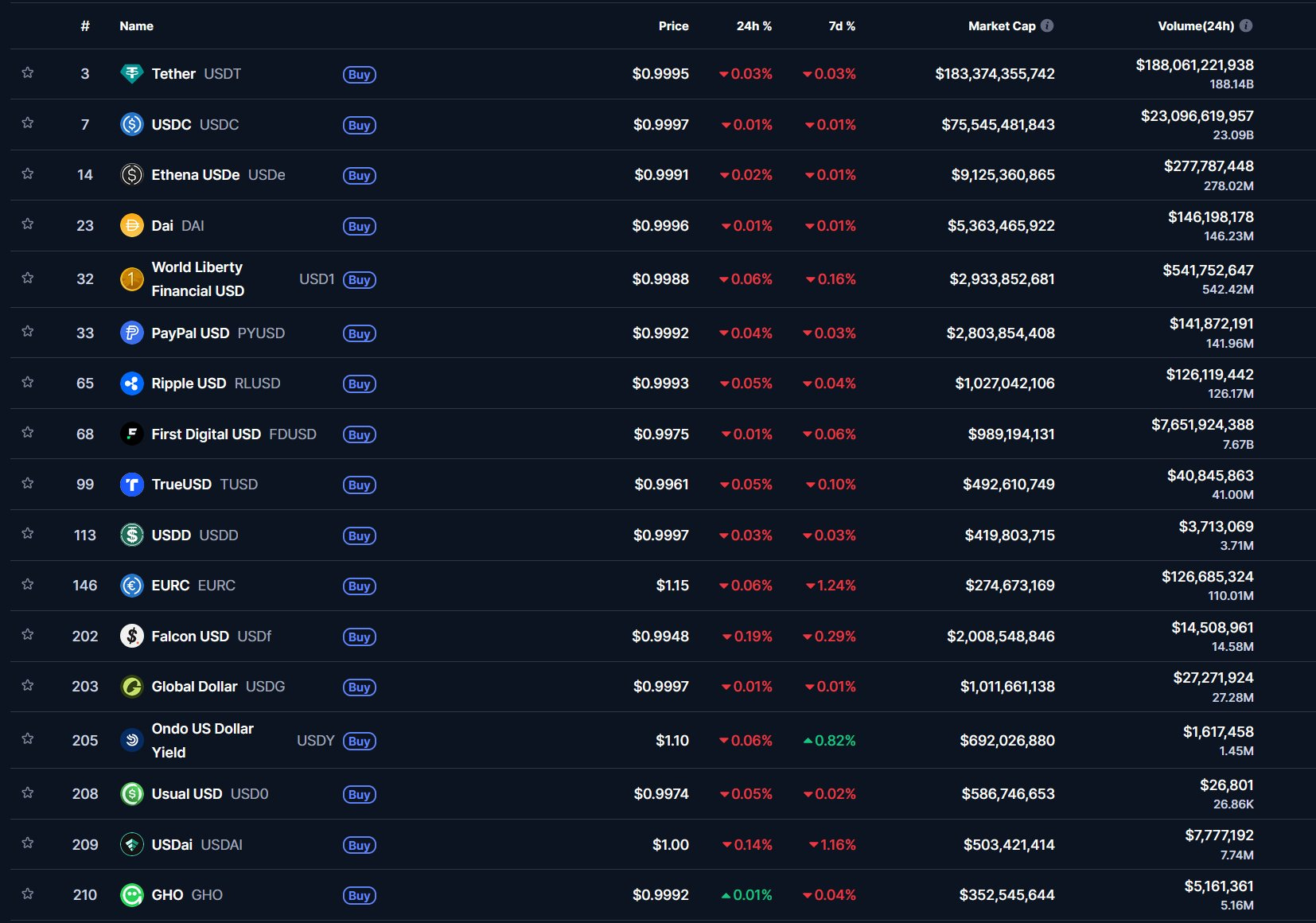

En quelques heures, tous les principaux stablecoins ont vacillé. Le USDT (Tether), censé valoir un dollar, s’est échangé autour de 0,996, le USDC (Circle) à 0,995, et même des stablecoins réputés robustes comme DAI, FDUSD et TUSD sont tombés sous 0,998. Ce décrochage, minime en apparence, est inédit : c’est la première fois depuis 2018 que l’ensemble du top 10 des stablecoins perd sa parité avec le dollar en même temps.

Ce “dépeg” généralisé illustre la fragilité structurelle du système. Les stablecoins ne sont plus réellement garantis par des dollars déposés en banque, mais par d’autres jetons numériques servant de collatéraux sur des plateformes interconnectées. Ces garanties sont souvent elles-mêmes empruntées, réutilisées, ou placées dans des produits à effet de levier. Le résultat est un système fermé où la liquidité circule sans jamais toucher de dollars réels. Lorsque l’un des maillons – ici Stream – saute, tout l’édifice tremble.

Cette crise de confiance touche directement le cœur du système. Binance, qui concentre la majorité de la liquidité mondiale en stablecoins, est au centre des inquiétudes. Le volume des USDT y a progressé de près de 50 % sur un an, passant d’environ 83 à plus de 125 milliards $ de capitalisation. Pourtant, malgré cette injection massive de “liquidité”, le bitcoin est resté remarquablement stable. Autrement dit, près de 60 milliards de “nouveaux dollars” ont été créés dans l’écosystème sans provoquer la moindre hausse de prix sur l’actif censé en être le principal bénéficiaire.

Ce paradoxe suggère que cette liquidité n’est pas réelle : elle est endogène, créée à l’intérieur du système crypto par des émissions de stablecoins non adossés à des réserves tangibles. Si ces flux représentaient de véritables apports de capitaux externes, le bitcoin aurait logiquement bondi. Leur inefficacité prouve que la liquidité n’est qu’une illusion comptable, recyclée d’un protocole à l’autre.

Binance agit désormais comme une banque à réserves fractionnaires : une partie des dépôts est réinvestie ou immobilisée, ce qui limite la capacité à honorer tous les retraits simultanément. Les indices de tension se multiplient : délais sur les retraits en USDT et USDC, spreads inhabituels entre Binance et les plateformes régulées, volumes anormalement élevés sur les paires BTC/USDT indiquant des sorties préventives vers le bitcoin. Autant de signaux annonciateurs d’un bank run numérique, où la perte de confiance précède la perte de liquidité.

Ce stress crypto se superpose à une tension déjà forte sur les marchés monétaires. Le SOFR, baromètre du coût du financement interbancaire, reste bloqué autour de 4,27 %, soit 15 points de base au-dessus de l’IORB, malgré la baisse des taux directeurs de la Fed fin octobre. Ce décalage traduit une pénurie structurelle de dollars : chaque acteur, des hedge funds aux protocoles DeFi, cherche à emprunter du cash contre du collatéral. Et plus la valeur de ces collatéraux (comme les stablecoins) chute, plus la demande en cash réel s’intensifie — ce qui fait encore grimper le coût du financement.

Mardi matin, au lendemain de la panique, le VIX — indicateur de volatilité — a bondi de plus de 20 %, franchissant 20,5 points, avant de retomber à +10 % sous l’effet des achats réflexes. Les fonds actions, financés principalement par la collecte et non par le repo, ont racheté le creux sans réelle analyse macroéconomique. Mais ces rebonds demeurent superficiels : les flux vendeurs liés au deleveraging dominent, et les rachats d’actions autorisés depuis cette semaine ne pèsent rien face à la masse des positions forcées à liquider.

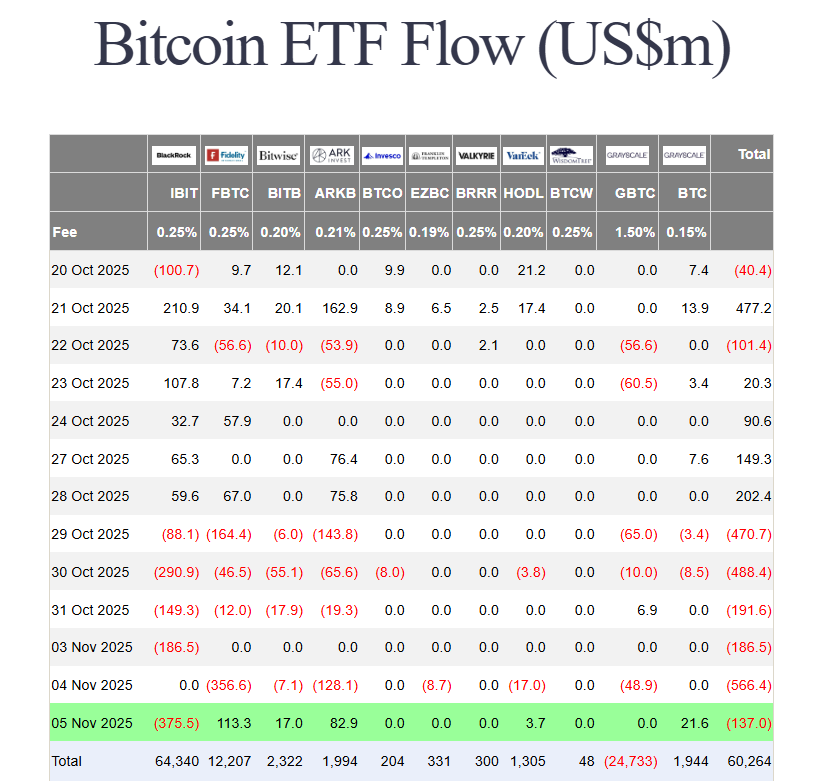

Mercredi, le bitcoin s’est stabilisé autour de 103 000 $ grâce à des achats d’ETF spot après six jours de sorties. Selon Farside Investments, les flux positifs se sont concentrés chez Fidelity (+113 millions $) et Ark Invest (+83 millions $), contrastant avec la sortie simultanée de -375 millions $ chez BlackRock (IBIT). Ces flux ont permis d’enrayer la spirale vendeuse et de redonner un peu d’air au marché spot.

Mais cette stabilisation reste technique. Une grande partie du soutien observé vient non pas d’investisseurs humains, mais de bots algorithmiques opérant sur les plateformes. Ces programmes achètent automatiquement de petits volumes de BTC pour lisser la volatilité ou arbitrer entre marchés : certains assurent la liquidité des ETF, d’autres exploitent les écarts de prix entre plateformes. En apparence, ils “soutiennent” le bitcoin ; en réalité, ils ne font qu’amortir temporairement les chocs. Si les conditions de financement se tendent, ces bots se retirent aussitôt, laissant le marché sans véritable profondeur.

Derrière cette façade de stabilité se cache un problème structurel : le coût de portage. Les ETF “spot” Bitcoin doivent immobiliser du cash en collatéral et payer des frais de garde, tout en détenant un actif qui ne rapporte rien. Or, avec un SOFR proche de 4,2 %, ce coût d’opportunité devient lourd : chaque dollar investi dans un ETF Bitcoin rapporte 0, mais coûte 4 % par an s’il est placé en bons du Trésor. À cela s’ajoutent environ 0,25 % de frais de gestion et de conservation. Ce contexte explique pourquoi les flux d’ETF, même positifs, ne déclenchent pas de rebond durable : l’investissement reste pénalisé par la cherté du financement. Tant que les taux courts resteront élevés, les ETF serviront de support technique, pas de moteur haussier.

Les signes de stress persistent : les dérivés de stablecoins comme USDe (Ethena) et USDT₀ (Plasma) se débouclent rapidement, preuve que la confiance s’effrite jusque dans les copies “sûres” de Tether ; les gros porteurs, à commencer par Justin Sun, laissent désormais leurs fonds hors des plateformes, craignant un gel ou un bank run numérique ; la liquidité “tokenisée” qui soutenait l’écosystème est en train de s’évaporer, révélant une dépendance extrême à la liquidité dollar et aux arbitrages internes.

Autrement dit, la tension dans les cryptos est loin d’être terminée. Elle n’est pas conjoncturelle, mais structurelle. Le système s’est habitué à recycler la même liquidité sans apport extérieur, à se financer sur collatéral virtuel, et à compter sur des bots pour entretenir l’illusion de profondeur.

Le bitcoin, passé brièvement sous 104 000 $, ne reflète plus seulement un unwinding de carry trades, mais une crise interne de collatéral numérique. Le paradoxe est désormais évident : tandis que la capitalisation de Tether a bondi de 60 %, le bitcoin n’a progressé que d’environ 5 % sur l’année.

Dans le même temps, le cours de l’or a dépassé les 4 000 $ l’once, attirant les flux de protection dans un contexte de baisse du dollar et de tensions géopolitiques.

Autrement dit, c’est l’or, et non le bitcoin, qui a joué le rôle de valeur refuge. Cette dissociation entre la croissance des encours de stablecoins et la stagnation du bitcoin interroge : si les volumes d’USDT augmentent sans refléter d’entrée de capitaux réels, c’est que la liquidité est recyclée en boucle, sans adossement au dollar. Le système crypto se comporte comme une pyramide d’actifs interconnectés où la confiance, et non le cash, soutient la valorisation.

Un effondrement durable des stablecoins déclencherait une liquidation en chaîne : ventes de bitcoins pour obtenir du cash, hausse du SOFR, gel progressif des retraits. Le seul moyen de briser cette spirale serait un rachat massif de bitcoins — une sorte de “QE crypto” — pour restaurer la valeur du collatéral. Mais ni Binance, limitée par la régulation et dont les réserves mobilisables seraient inférieures à 20 milliards $, ni le Trésor américain, paralysé par le shutdown, ne peuvent endosser ce rôle.

Dans ce contexte, un seul actif échappe à la logique d’effondrement en chaîne : l'or physique. Là où les stablecoins dépendent d’un émetteur et où le bitcoin dépend de la liquidité des plateformes, l’or n’a besoin d’aucune contrepartie. Il n’est la dette de personne, ne repose sur aucun code et ne nécessite aucun tiers pour exister. C’est précisément ce qui en fait un rempart face au bank run numérique.

L’or reste liquide en toutes circonstances. Il ne peut être gelé, suspendu ou effacé. Lorsque les marchés crypto et financiers vacillent sous la contrainte du collatéral, sa valeur reflète le manque de confiance généralisé. Contrairement au bitcoin, il ne dépend d’aucune promesse : sa rareté et sa permanence en font la seule liquidité absolue. Dans un monde où la convertibilité peut disparaître du jour au lendemain, détenir son métal revient à s’affranchir de la chaîne de dépendances qui fragilise l’ensemble des marchés.

Le bank run numérique qui s’esquisse n’est pas seulement une crise technologique : il remet en cause la notion même de liquidité et de confiance.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.