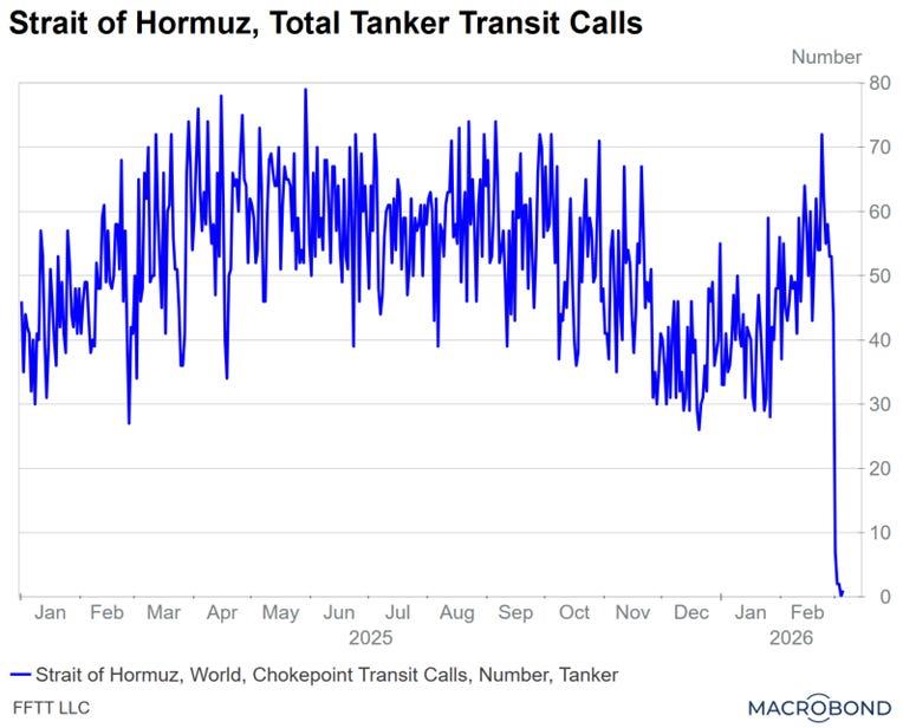

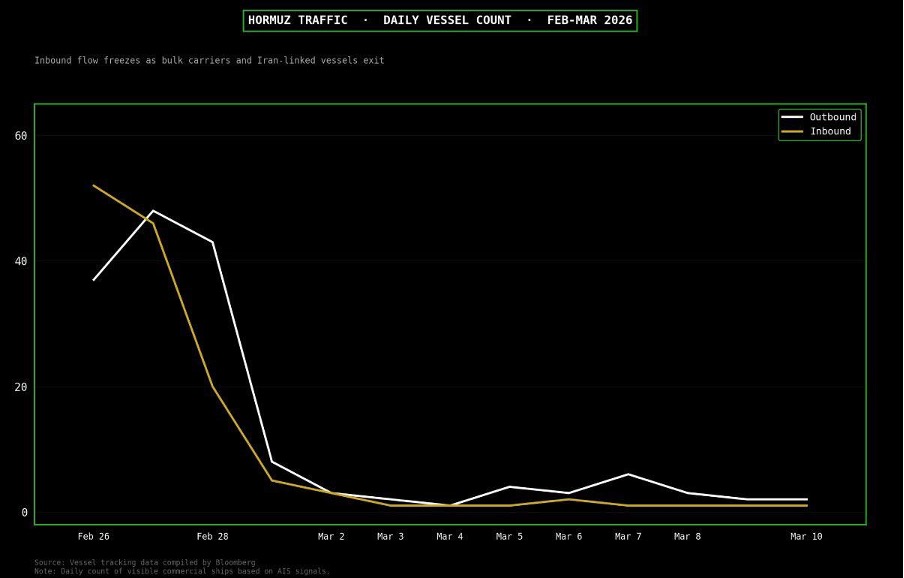

La situation actuelle sur le marché pétrolier frôle l’absurde. Les données de trafic maritime montrent en effet un effondrement brutal des flux dans le détroit d’Ormuz :

En quelques jours, le nombre de navires entrant et sortant de ce corridor énergétique s’est quasiment figé :

Les bulk carriers, ces immenses cargos transportant des marchandises en vrac — comme le minerai de fer, le charbon ou les céréales — et les tankers, qui acheminent le pétrole brut et les produits pétroliers, constituent les deux principaux types de navires traversant habituellement le détroit d'Ormuz. En temps normal, ce corridor maritime particulièrement étroit voit passer chaque jour des dizaines de navires, parfois plus d’une centaine. Il représente en effet la principale porte de sortie du pétrole produit dans le golfe Persique vers l’Asie, l’Europe et l’Amérique.

Or, depuis quelques jours, les données de suivi maritime indiquent une contraction brutale de ces flux. Plusieurs bulk carriers ont quitté la zone, tandis que certains navires liés à l’Iran se retirent également du trafic habituel. Surtout, les grandes compagnies maritimes hésitent désormais à engager leurs tankers dans ce passage stratégique. Les armateurs — c’est-à-dire les entreprises propriétaires des navires — doivent aujourd’hui arbitrer entre la rentabilité du transport et les risques considérables que représenterait une traversée : frappes potentielles, attaques de drones, présence de mines marines, envolée des primes d’assurance ou encore immobilisation du navire.

Dans ce type de situation, il n’est même pas nécessaire que le détroit soit officiellement fermé pour que le trafic s’arrête. La simple perception d’un risque militaire suffit souvent à paralyser la circulation maritime. Les compagnies préfèrent alors maintenir leurs navires en attente à l’extérieur du Golfe ou détourner leurs routes vers d’autres ports, plutôt que de s’exposer à un incident majeur.

C’est ainsi que l’un des passages maritimes les plus stratégiques de la planète peut se retrouver quasiment déserté en l’espace de quelques jours.

Or le détroit d’Ormuz concentre près de 20 % des flux pétroliers mondiaux. Les estimations qui circulent désormais sur les trading desks évoquent environ 6,7 millions de barils par jour d’approvisionnement perturbé — un ordre de grandeur considérable. À cela s’ajoute l’arrêt de la raffinerie de Sitra au Bahreïn, exploitée par Bapco Energies. Du côté saoudien, Saudi Aramcoa multiplié les déclarations prudentes concernant l’évolution de la sécurité maritime dans la région et la nécessité de surveiller étroitement les routes logistiques du Golfe. Son directeur général, Amin Nasser, a averti que la poursuite des perturbations dans le détroit d’Ormuz pourrait avoir des « conséquences catastrophiques » pour les marchés pétroliers mondiaux. Selon lui, la crise ne menace pas seulement le transport maritime et les assureurs : elle pourrait également provoquer des effets domino dans de nombreux secteurs de l’économie mondiale, de l’aviation à l’agriculture, en passant par l’industrie automobile.

Nasser a également rappelé que les stocks mondiaux de pétrole se situent actuellement à leur plus bas niveau depuis cinq ans, ce qui rend le système énergétique particulièrement vulnérable à toute perturbation durable des flux. Dans ces conditions, a-t-il insisté, il devient critique que le trafic maritime reprenne rapidement dans le détroit afin d’éviter une contraction accélérée des réserves disponibles.

En d’autres termes, l’une des principales artères énergétiques du système mondial se trouve aujourd’hui partiellement paralysée. Historiquement, un tel choc aurait provoqué une flambée des prix du pétrole.

Et pourtant, le Brent a reculé de près de 30 % depuis son plus haut :

Ce paradoxe illustre parfaitement un phénomène que nous évoquons régulièrement dans ces colonnes à propos des métaux précieux : les marchés de dérivés peuvent influencer les prix bien au-delà de toute considération physique immédiate.

Le marché pétrolier est aujourd’hui largement dominé par les contrats à terme, les options, les stratégies systématiques et les flux issus de la gestion quantitative. Dans un environnement dominé par ces instruments, le prix ne reflète pas nécessairement l’état instantané de l’offre et de la demande physiques. Il traduit avant tout les flux financiers et les anticipations collectives des investisseurs.

Les volumes échangés sur le United States Oil Fund (USO) ont atteint 12,4 milliards $ lundi, un niveau record. Cela représente une hausse de plus de 1 000 % depuis le début de l’année.

Ces volumes dépassent également de plus de 200 % les pics observés lors du krach pétrolier de 2020, pendant la guerre entre la Russie et l’Ukraine en 2022, et même lors du pic de volatilité de 2025.

Cette explosion de l’activité est alimentée à la fois par les investisseurs institutionnels et par les particuliers, qui cherchent à tirer parti de la forte volatilité des prix du pétrole.

La chute spectaculaire du prix du brut semble d’ailleurs correspondre en partie à la liquidation de positions fortement levierisées. Une fois le mouvement initial enclenché, ces positions spéculatives sont contraintes de se déboucler, ce qui amplifie mécaniquement la baisse et accélère le mouvement des prix sur les marchés à terme.

Ce recul du pétrole nourrit désormais un récit très optimiste sur les marchés. La baisse des prix est interprétée comme la preuve que la crise énergétique restera de courte durée. Le narratif dominant est simple : la guerre serait proche d’un apaisement, les routes maritimes devraient rapidement se normaliser et l’offre mondiale redeviendrait abondante. La détente des prix du pétrole agit comme un puissant carburant pour les actifs risqués. Les indices actions rebondissent vivement, portés par l’idée que le choc énergétique pourrait finalement n’être que transitoire.

Dans ce contexte, le comportement des investisseurs particuliers est particulièrement frappant :

Les données de flux montrent que les investisseurs particuliers achètent systématiquement chaque correction. En 2026, les achats quotidiens moyens d’actions par les particuliers lors des journées de baisse du S&P 500 atteignent un niveau record historique. Ces achats sont désormais deux fois plus élevés que lors de la frénésie des meme stocks en 2021.

En février, les achats réalisés lors des journées de repli ont été 4,3 fois supérieurs à ceux effectués lors des journées de hausse, contre 2,1 fois seulement en janvier. Parallèlement, le volume moyen quotidien d’options traitées par les particuliers en 2026 dépasse de 14 % celui de 2025 et de 47 % la moyenne observée entre 2020 et 2025. Autrement dit, les investisseurs individuels continuent d’acheter chaque repli du marché.

Derrière cette euphorie apparente, certains signaux en provenance du marché du crédit méritent cependant une attention particulière. Historiquement, le crédit s’avère souvent plus sensible aux risques économiques réels que les marchés actions. Les investisseurs obligataires se concentrent avant tout sur une question fondamentale : la dette sera-t-elle remboursée ?

Plusieurs indicateurs récents suggèrent une prudence croissante dans les segments les plus fragiles du crédit. Le marché des leveraged loans — ces prêts accordés à des entreprises très endettées, souvent dans le cadre d’opérations de LBO — a connu une correction marquée ces dernières semaines. L’ETF qui suit ce segment, le Invesco Senior Loan ETF, a enregistré un mouvement de baisse inhabituellement rapide pour un actif généralement considéré comme relativement stable.

Dans le même temps, certaines sociétés cotées spécialisées dans le financement direct d’entreprises, comme Ares Capital, montrent une tendance baissière progressive depuis plusieurs mois.

Plus intéressant encore, certains ratios comparant différentes couches du marché du crédit se dégradent. Lorsque les leveraged loans commencent à sous-performer les obligations high yield, cela signifie souvent que le financement des entreprises les plus endettées devient plus fragile. Ce phénomène concerne directement les sociétés soutenues par le private equity ainsi qu’une partie du marché du crédit privé.

La situation actuelle ne ressemble pas encore à une crise de crédit. Les spreads high yield restent contenus et la « plomberie » du système financier fonctionne normalement. Mais une divergence commence à apparaître entre le comportement très optimiste des marchés actions et la prudence croissante observée dans certaines poches du crédit.

Dans ce contexte, un autre élément mérite d’être souligné : le cours de l’or réagit finalement assez peu à la volatilité extrême du pétrole. Malgré le chaos apparent sur les routes énergétiques du Golfe, le métal jaune demeure remarquablement stable :

Le marché de l’or semble regarder ailleurs. Plutôt que de réagir aux fluctuations du pétrole, il reste focalisé sur une dynamique plus profonde du système financier : celle du crédit.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.