La constitution d’un portefeuille est la base pour tout investisseur, d’où émergent les premières questions à se poser : quels critères retenir, quelles règles établir, etc. J’avais évoqué le sujet en janvier 2025 avec "L’or revient en force dans les portefeuilles d’investissement". J’y reviens ici à travers l’analyse de Jeff Park, ancien trader institutionnel chez Morgan Stanley, aujourd’hui conseiller chez Bitwise et inventeur de la Radical Portfolio Theory™, que j’ai découvert dans cette vidéo.

Comme il l’explique dans son article, le portefeuille traditionnel 60/40 — composé de 60 % d’obligations pour la sécurité et de 40 % d’actions pour la croissance — a perdu de sa pertinence. En cause : le renforcement de la corrélation entre ces deux classes d’actifs. Auparavant, elles évoluaient en sens inverse : en période de croissance, les actions tiraient le portefeuille, tandis qu’en récession, les obligations apportaient un rendement certain. Le portefeuille 60/40 représentait alors une solution optimale, combinant rendement et sécurité.

Mais cela semble désormais révolu. Depuis 2021, la corrélation est devenue positive : actions et obligations évoluent dans le même sens, ce qui génère trop de volatilité et de risque.

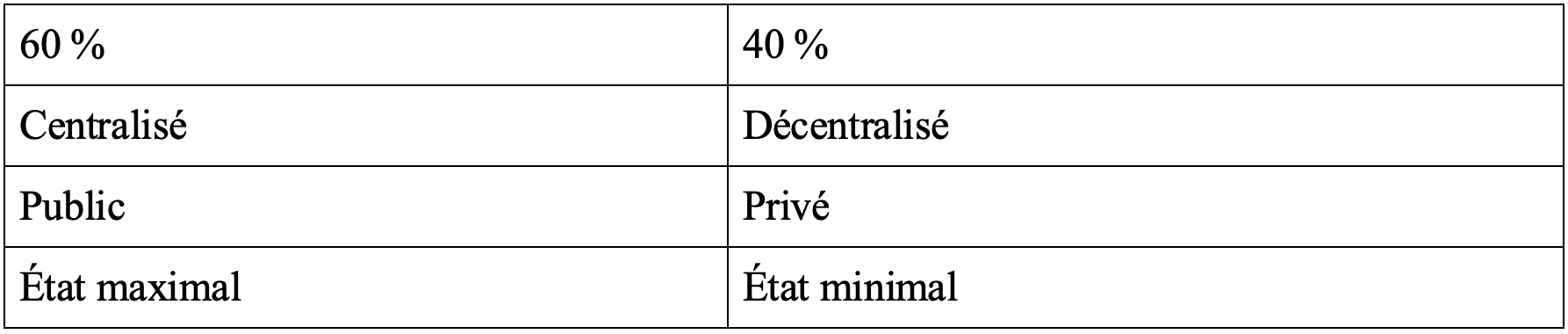

Que faire ? Jeff Park propose le "portefeuille radical", structuré selon une logique dedans/hors du système, le "système" étant l’État. On conserve un découpage 60/40, mais défini cette fois selon ce critère :

La distinction 60/40 se fait désormais entre ce qui dépend de l’État et ce qui n’en dépend pas. D’un côté, on trouve les obligations souveraines, les produits bancaires, ainsi que les actions d’entreprises dépendantes de l’État (via ses commandes ou la réglementation), qui offrent des rendements moyens mais relativement stables. De l’autre, l’or physique, le bitcoin détenu en propre, les œuvres d’art, certaines actions technologiques, les sites de jeux et de paris professionnels (comme Polymarket, où l’on peut intervenir directement), ou encore les paris sur les marchés financiers, qui offrent des rendements potentiellement élevés mais avec une volatilité accrue.

Surtout, cette seconde catégorie apporte une forme de protection en cas de défaillance de l’État, un risque largement ignoré jusqu’à présent. Le critère de distinction devient donc l’État lui-même, perçu comme une menace croissante — qu’il s’agisse de l’accumulation de réglementations, de la hausse de la fiscalité, du développement d’un "capitalisme de connivence" (favorisant certaines grandes entreprises proches du pouvoir), ou encore, face à une dette croissante, du risque de faillite ou de l’imposition d’une austérité à la grecque, potentiellement destructrice pour le tissu économique.

Attention toutefois à ne pas se tromper : avec l'or physique, on se situe dans la partie des 40 %, résiliente, alors qu’avec l’or papier, on bascule dans la sphère étatique et l’on perd les avantages initiaux.

Les technologies numériques doivent être distinguées du reste de l’économie, comme l’explique Jeff Park. On retrouve aussi cette idée dans une excellente remarque du compte X dédié à l’IA @brivael : "Il n’y a plus d’innovation nulle part, sauf dans la tech. Pourquoi ? Parce que la tech est encore un jeu à somme infinie. On y crée de la valeur à partir de rien, la prospérité s’y génère. Partout ailleurs — éducation, santé, immobilier, énergie, transport — on a tellement réglementé, bureaucratisé, protégé, qu’on a tué les jeux à somme infinie. Il ne reste que des jeux à somme nulle. Et un jeu à somme nulle, par définition, c’est de la pure compétition pour une part de gâteau qui ne grandit plus."

La tech est, par nature, en avance sur la réglementation, ce qui constitue à la fois sa force et son avantage par rapport aux autres secteurs de l’économie.

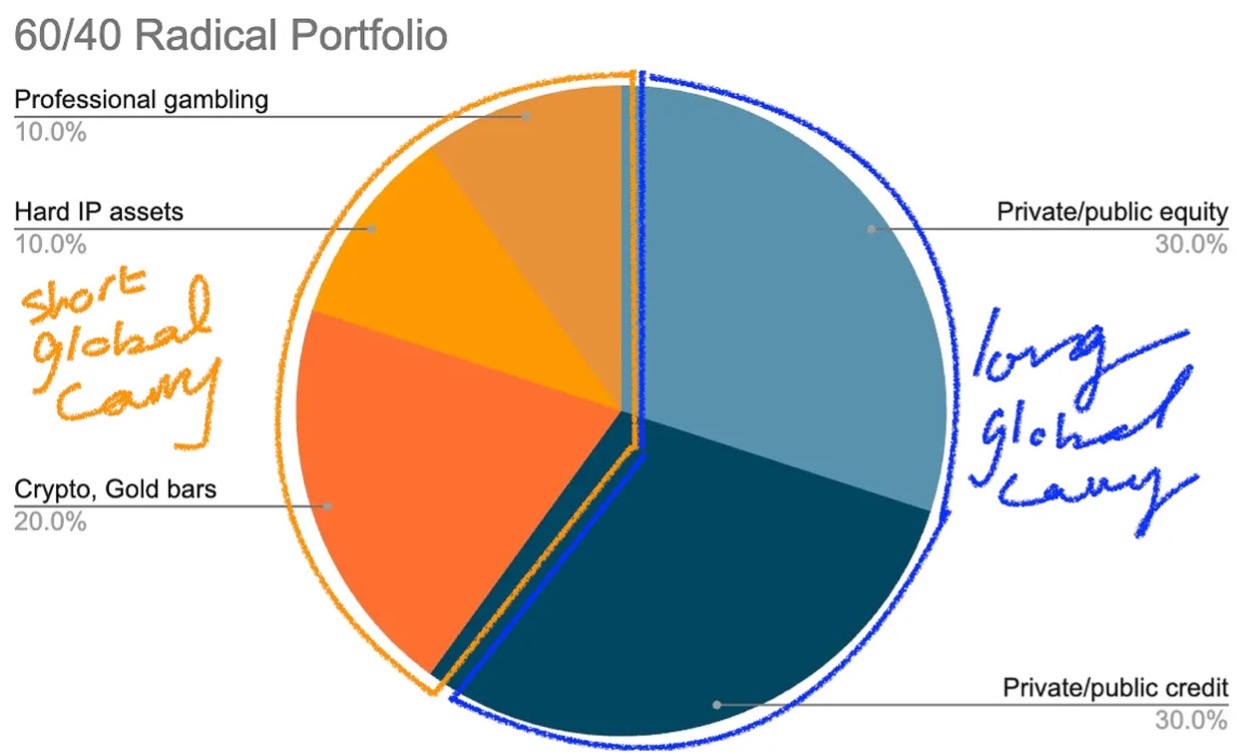

Voici le Radical Portfolio de Jeff Park :

Les actions basculent dans la partie des 60 %, aux côtés des obligations souveraines (le portefeuille 60/40 est ainsi ramené à un "60"). Les Hard IP assets peuvent être traduits par "actifs de propriété intellectuelle dure", c’est-à-dire des entreprises technologiques en situation de quasi-monopole (comme Google) ou des brevets technologiques.

D’un côté, on trouve des actifs stables mais fragiles (notamment en cas de défaillance de l’État) ; de l’autre, des actifs plus volatils mais antifragiles, pour reprendre le terme de Nicholas Taleb — l’antifragilité désignant ce qui se renforce avec le temps et les chocs, au-delà de la simple résilience. Cette analyse est particulièrement pertinente : la partie antifragile est capable de résister à presque tout, y compris à une faillite de l’État (ou à une austérité sévère). Or, ce risque pèse de plus en plus à mesure que les dettes publiques grimpent, aux États-Unis comme en Europe.

En Europe toutefois — et en France en particulier — ce graphique doit être adapté. Les sociétés de jeux professionnelles y sont interdites (la Française des Jeux dispose d’un monopole, Polymarket est interdit), et les technologies numériques restent embryonnaires en comparaison de la Silicon Valley. Dans l’Union européenne, l’IA a été fortement réglementée avant même d’avoir réellement émergé, ce qui freine son développement.

En conséquence, il ne reste plus grand-chose à mettre dans la partie antifragile : de l’or physique, des bitcoins, éventuellement des paris sur les marchés financiers, et c’est tout.

Bref, l’État constitue une menace, qu’il est nécessaire d’intégrer dans l’élaboration de son portefeuille.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.